Punti chiave sul titolo Lowe’s

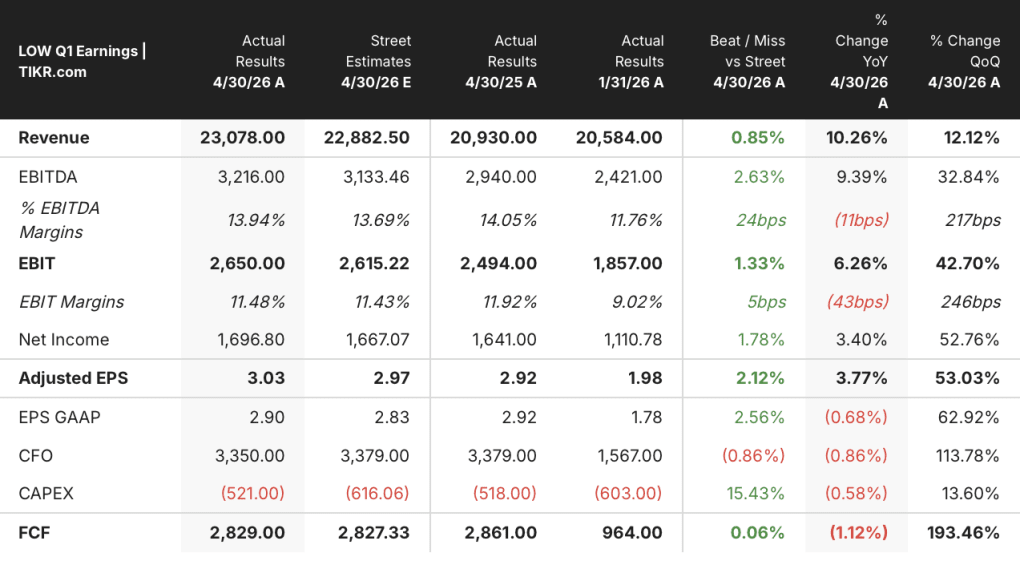

- Lowe’s ha registrato nel primo trimestre un fatturato di 23,1 miliardi di dollari, in crescita del 10% su base annua, superando le stime di Wall Street pari a 22,9 miliardi di dollari.

- L’utile per azione diluito rettificato si è attestato a 3,03 dollari, in aumento rispetto ai 2,92 dollari dello stesso periodo dell’anno precedente, superando il consenso di circa il 2%.

- Il margine operativo rettificato si è attestato all’11,5%, in calo di 43 punti base rispetto all’anno scorso, a causa della diluizione derivante dalle acquisizioni di FBM e ADG.

- Il modello di TIKR valuta il titolo LOW a circa 324 dollari entro gennaio 2031, il che implica un rendimento totale di circa il 47% rispetto al prezzo attuale.

Il titolo Lowe’s supera le stime del primo trimestre grazie alla crescita trainata dal settore professionale e dall’e-commerce, nonostante le difficoltà nel settore del fai-da-te

Lowe’s Companies (LOW) ha registrato un fatturato nel primo trimestre pari a 23,1 miliardi di dollari, secondo quanto comunicato durante la conference call sui risultati finanziari di maggio 2026, superando le aspettative di Wall Street, mentre la catena di negozi per il bricolage ha esteso a quattro trimestri consecutivi la sua serie di vendite comparabili positive.

L’azienda è la seconda catena di articoli per la ristrutturazione domestica negli Stati Uniti, che vende prodotti e servizi sia ai consumatori del fai-da-te che agli appaltatori professionisti.

Le vendite comparabili sono cresciute dello 0,6% nel trimestre, con febbraio penalizzato dalle tempeste invernali prima di registrare una forte accelerazione nel mese di marzo.

Le vendite online sono cresciute del 15,5% nel primo trimestre, grazie ai miglioramenti apportati al programma fedeltà, a una maggiore efficienza nella gestione degli ordini e a Mylow, l’assistente agli acquisti basato sull’intelligenza artificiale dell’azienda.

Mylow gestisce ora oltre 1 milione di richieste dei clienti al mese e l’amministratore delegato Marvin Ellison ha sottolineato che i clienti online che utilizzano Mylow registrano un tasso di conversione tre volte superiore rispetto a quelli che non lo utilizzano.

Anche i settori Pro, dei servizi per la casa e degli elettrodomestici hanno contribuito alla crescita del trimestre, compensando in parte la pressione continua nelle categorie discrezionali del fai-da-te ad alto valore.

Ellison ha colto direttamente la tensione macroeconomica e ha dichiarato durante la conference call sui risultati del primo trimestre: «Abbiamo registrato quattro trimestri consecutivi di crescita positiva delle vendite comparabili in un contesto in cui il settore del fai-da-te ha dovuto affrontare una pressione economica maggiore di quanto io abbia mai visto prima».

Il management ha ribadito le previsioni per l’intero anno fiscale 2026, con un fatturato compreso tra 92 e 94 miliardi di dollari e un utile per azione diluito rettificato (EPS) di circa 12,25–12,75 dollari.

Le acquisizioni di Foundation Building Materials (FBM) e Artisan Design Group (ADG), due aziende di distribuzione di materiali da costruzione rivolte alle nuove costruzioni residenziali e commerciali, procedono secondo i piani per l’integrazione e sono posizionate per cogliere la domanda man mano che le nuove costruzioni riprendono slancio.

Il margine lordo di Lowe’s si è ridotto poiché le acquisizioni hanno diluito il conto economico nel primo trimestre

Il margine lordo di Lowe’s si è ridotto nel primo trimestre poiché le acquisizioni di FBM e ADG hanno introdotto nel conto economico ricavi con margini strutturalmente inferiori.

Il margine lordo si è attestato al 32,7% nel trimestre, in calo rispetto al 33,8% registrato nello stesso periodo dell’anno precedente.

La crescita del fatturato dell’11%, da 20,9 miliardi di dollari a 23,1 miliardi di dollari su base annua, ha mascherato i meccanismi di diluizione dei margini sottostanti.

L’utile lordo ha raggiunto i 7,54 miliardi di dollari nel primo trimestre, in aumento dell’8% rispetto allo stesso trimestre dell’anno precedente.

Le spese generali, amministrative e di vendita (SG&A) si sono mantenute a 4,42 miliardi di dollari nel trimestre, mentre le spese operative complessive sono salite a 4,99 miliardi di dollari dai 4,49 miliardi di un anno fa.

L'utile operativo si è attestato a 2,55 miliardi di dollari, in crescita di circa il 2% su base annua.

Il margine operativo si è ridotto all’11,1% dall’11,9% del primo trimestre dell’anno fiscale precedente; la diluizione derivante dalle acquisizioni è stata il fattore principale, piuttosto che un deterioramento dei costi sottostanti.

Il direttore finanziario Brandon Sink ha confermato che le iniziative di miglioramento continuo della produttività (PPI) dell’azienda, ovvero programmi di efficienza operativa finanziati internamente, continuano a produrre benefici compensativi, e che la diluizione del margine dovuta alle acquisizioni dovrebbe esaurirsi nella seconda metà dell’anno fiscale 2026.

Lowe’s è in ritardo di 12 punti rispetto a Fastenal in termini di margine lordo, ma supera Home Depot di meno di 1

Lowe’s ha registrato un margine lordo del 33% nell’ultimo trimestre, quasi identico al 33% di Home Depot (HD) e di circa 12 punti inferiore al 45% di Fastenal.

Il divario tra Lowe’s e HD è rimasto sostanzialmente invariato per otto trimestri consecutivi, con entrambi i rivenditori che si sono mantenuti a meno di un punto di distanza l’uno dall’altro per l’intero periodo illustrato dai dati.

D’altra parte, il vantaggio strutturale di 12 punti nel margine lordo di Fastenal (FAST) riflette un modello di business fondamentalmente diverso, basato sulla distribuzione industriale di elementi di fissaggio ad alto margine e sui servizi di supply chain, rendendo tale divario un confronto tra modelli di business piuttosto che un’accusa competitiva al potere di determinazione dei prezzi di Lowe’s.

Il segnale più significativo per il titolo Lowe’s è che il suo margine lordo del 33% nel primo trimestre dell’anno fiscale 2027 corrisponde quasi esattamente al 33% di Home Depot, il che significa che la compressione determinata dalle acquisizioni, visibile nel conto economico, non ha ancora creato un divario strutturale tra i due rivenditori di prodotti per la ristrutturazione domestica.

Il titolo Lowe’s è sottovalutato? L’obiettivo di 324 dollari di TIKR implica un potenziale di rialzo del 47% in caso di ripresa dei margini

Il modello di TIKR valuta Lowe’s a circa 324 $ entro gennaio 2031, il che implica un rendimento totale di circa il 47% rispetto al prezzo attuale di 220 $, ovvero circa il 9% all’anno.

La credibilità di tale obiettivo dipende dall’andamento del margine lordo riportato nel conto economico, che dovrebbe invertire la compressione causata dalle acquisizioni man mano che FBM e ADG raggiungono il primo anniversario.

La dinamica della leva operativa di Lowe’s è già evidente: le iniziative di PPI hanno mantenuto le spese SG&A sotto controllo anche se i ricavi sono cresciuti di oltre $2 miliardi su base annua, e tale disciplina strutturale sui costi è il meccanismo del conto economico che l’obiettivo di TIKR presuppone persista.

Se i margini lordi dovessero recuperare fino a raggiungere la fascia compresa tra il 33% e il 34% che Lowe’s deteneva prima della chiusura delle acquisizioni, l’espansione dell’utile operativo necessaria a sostenere il prezzo obiettivo è direttamente implicita nella base di costo già in atto.

Dovresti investire in Lowe’s Companies, Inc.?

L’unico modo per saperlo davvero è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo Lowe’s Companies, Inc. e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Lowe’s Companies, Inc. insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo LOW su TIKR →