Punti chiave sul titolo Amgen

- I sei principali motori di crescita di Amgen hanno generato un fatturato di 5,6 miliardi di dollari nel primo trimestre del 2026, con una crescita del 24% su base annua, rappresentando quasi il 70% del fatturato totale dei prodotti.

- L’utile operativo ha raggiunto i 2,91 miliardi di dollari nel primo trimestre del 2026, con un aumento del 24% rispetto allo stesso periodo dell’anno precedente, mentre il margine operativo è risalito al 34% dal 29% dell’anno precedente; nel primo trimestre del 2026, la spesa per ricerca e sviluppo è cresciuta del 16% su base annua, con l’aumento destinato ai programmi MariTide, IMDELLTRA e Olpasiran.

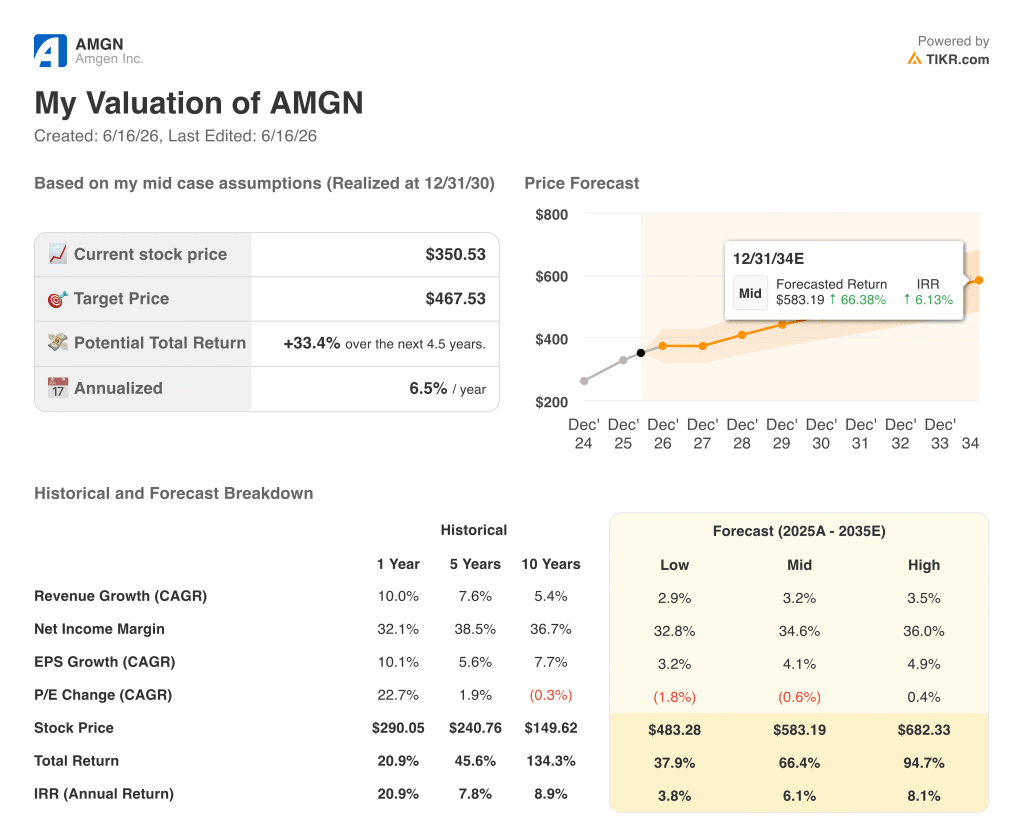

- Il modello di TIKR valuta Amgen a circa 468 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 33% rispetto al prezzo attuale.

I fattori di crescita del titolo Amgen hanno generato un aumento del fatturato del 24% nonostante il calo di Prolia

Amgen (AMGN) ha riportato ricavi totali nel primo trimestre 2026 pari a 8,62 miliardi di dollari, in crescita del 6% su base annua, grazie a un portafoglio di crescita diversificato che ha assorbito le perdite in accelerazione del suo franchise del denosumab.

Amgen è una delle più grandi aziende biofarmaceutiche al mondo, impegnata nello sviluppo di farmaci per il cancro, le malattie cardiovascolari, le malattie rare e l’obesità.

Il dato principale sottostima lo slancio interno: i sei motori di crescita designati (Repatha, EVENITY, TEZSPIRE, oncologia innovativa, malattie rare e biosimilari) hanno registrato complessivamente una crescita del 24% su base annua.

Repatha, l’inibitore della PCSK9 di Amgen per la riduzione del rischio cardiovascolare, ha guidato il gruppo con 876 milioni di dollari di vendite trimestrali, in crescita del 34% su base annua, trainato dai nuovi dati sulle prescrizioni provenienti dallo studio VESALIUS-CV pubblicati su JAMA.

Le vendite combinate di Prolia e XGEVA sono scese del 32% su base annua a 1,1 miliardi di dollari, poiché la concorrenza dei biosimilari si è intensificata in seguito alla perdita dell’esclusività.

Il direttore finanziario Peter Griffith ha descritto questa dinamica come esattamente ciò che il management aveva previsto: «La nostra solida performance nel primo trimestre rafforza tali prospettive», riferendosi all’obiettivo dichiarato dell’azienda di crescere, nonostante la scadenza dei brevetti, grazie a nuovi prodotti.

UPLIZNA, la terapia anticorpale di Amgen per le malattie autoimmuni rare, ha registrato un fatturato trimestrale di 262 milioni di dollari, in crescita del 188% rispetto allo stesso periodo dell’anno precedente, riflettendo le nuove indicazioni per la miastenia grave generalizzata e la malattia correlata alle IgG4 approvate alla fine del 2025.

MariTide, il coniugato anticorpo-peptide di Amgen per l’obesità progettato per una somministrazione mensile o meno frequente, rimane in fase III di sviluppo con diversi studi in corso, tra cui la sperimentazione SWITCH, recentemente annunciata, che valuta i pazienti in transizione da terapie settimanali a base di GLP-1.

Amgen ha rivisto al rialzo le previsioni sui ricavi per l’intero anno 2026, portandole a un intervallo compreso tra 37,1 e 38,5 miliardi di dollari, e quelle sull’utile per azione non GAAP (non GAAP EPS) a un intervallo compreso tra 21,70 e 23,10 dollari.

La leva operativa si rafforza grazie all’aumento degli investimenti in R&S e alla stabilizzazione del margine lordo

Il margine lordo di Amgen si è attestato al 71% nel primo trimestre del 2026, mantenendosi all’interno dell’intervallo registrato nei quattro trimestri precedenti, nonostante le pressioni sul mix derivanti dall’aumento delle spese per quote di profitto e royalties segnalate dal management.

I ricavi totali sono cresciuti del 6% su base annua, raggiungendo gli 8,62 miliardi di dollari, mentre le spese operative totali si sono ridotte a 3,21 miliardi di dollari dai 3,20 miliardi del trimestre dell’anno precedente.

Il fatto che le spese operative siano rimaste pressoché invariate a fronte di un aumento dei ricavi ha portato l’utile operativo a 2,91 miliardi di dollari, con un incremento del 24% su base annua.

Il margine operativo è risalito al 34% nel primo trimestre del 2026, in aumento rispetto al 29% del primo trimestre del 2025, invertendo la contrazione che aveva gravato sul conto economico fino al 2024.

La spesa per ricerca e sviluppo è salita a 1,72 miliardi di dollari nel trimestre, con un aumento del 16% su base annua, poiché Amgen ha accelerato gli investimenti a sostegno del programma di Fase III di MariTide e delle attività in fase avanzata, tra cui Olpasiran e IMDELLTRA.

La tensione nel conto economico è evidente: il margine lordo si è stabilizzato mentre la spesa per R&S è in espansione, il che significa che i miglioramenti del margine operativo sono finanziati dalla disciplina delle spese generali, amministrative e di vendita (SG&A) piuttosto che dall’espansione dell’utile lordo.

Le spese SG&A sono scese a 1,60 miliardi di dollari nel primo trimestre del 2026, il dato trimestrale più basso nell’arco degli ultimi otto trimestri, creando lo spazio di manovra sui costi che ha permesso alla R&S di espandersi senza comprimere l’utile operativo.

La domanda che il conto economico pone è se Amgen sarà in grado di mantenere questo equilibrio mentre le difficoltà legate alla scadenza dei brevetti (LOE) si intensificano nel resto del 2026 e gli investimenti nella produzione di MariTide aumentano.

Gilead supera Amgen e AbbVie in termini di margini operativi, ma la ripresa di AMGN nel primo trimestre riduce il divario

Gilead Sciences (GILD) ha registrato un margine operativo del 39% nel primo trimestre del 2026, mantenendo il proprio vantaggio strutturale sia su Amgen che su AbbVie in tutti gli otto trimestri precedenti.

Il margine operativo di Amgen è risalito al 34% nel primo trimestre del 2026, in aumento rispetto al 29% dello stesso trimestre dell’anno precedente, colmando circa la metà del divario che si era creato rispetto a Gilead durante la fase di contrazione del 2024.

Nel frattempo, il margine operativo di AbbVie (ABBV) si è attestato al 32% nel primo trimestre del 2026, il valore più basso registrato nell’arco degli ultimi otto trimestri, poiché i costi di reinvestimento successivi alla fase post-Humira hanno continuato a pesare sul conto economico.

Il divario tra Gilead (39%) e Amgen (34%) nell’ultimo trimestre è più ridotto che in qualsiasi altro momento dalla metà del 2024, quando il margine di Amgen, toccando il minimo del 29%, la lasciava 9 punti indietro rispetto a Gilead.

La ripresa di Amgen è la più significativa in termini di tendenza nel gruppo di riferimento: il suo margine operativo è cresciuto di 5 punti su base annua, mentre quello di AbbVie si è ridotto di 2 punti nello stesso periodo.

L’obiettivo di TIKR di 468 dollari per il titolo Amgen presuppone che la ripresa dei margini si mantenga per tutta la fase di sviluppo della pipeline

Il modello di TIKR valuta Amgen a circa 468 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 33% rispetto al prezzo attuale di 351 dollari, ovvero circa il 7% all’anno.

La giustificazione a livello di conto economico per tale obiettivo si basa sull’andamento della leva operativa già visibile nel primo trimestre del 2026: le spese generali, amministrative e di vendita (SG&A) rimangono stabili o diminuiscono con l’aumentare dei ricavi, creando spazio di margine per assorbire l’aumento delle spese di ricerca e sviluppo senza compromettere l’utile operativo.

Se i motori di crescita di Amgen mantenessero il loro tasso di crescita complessivo del 24% e la disciplina sui costi operativi rimanesse inalterata, la traiettoria del margine operativo già in atto sosterrebbe le ipotesi del modello prima ancora di considerare l’eventuale contributo di MariTide.

Dovresti investire in Amgen Inc.?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo Amgen Inc. e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Amgen Inc. insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo AMGN su TIKR →

Cosa ha detto Amgen su MariTide durante la conference call sui risultati del primo trimestre 2026?

Amgen ha annunciato nuovi studi di estensione di Fase III volti a valutare una somministrazione meno frequente di MariTide per il trattamento di mantenimento e una nuova sperimentazione SWITCH per i pazienti che passano da terapie settimanali a base di GLP-1, con una frequenza di somministrazione che potrebbe arrivare a sole 4-6 iniezioni all’anno.