Dati chiave sul titolo Snap Inc.

- Intervallo delle ultime 52 settimane: 3,81 $ – 10,41 $

- Prezzo attuale: 5,65 $

- Obiettivo medio degli analisti: 7,63 $

- Obiettivo massimo degli analisti: 110,00 $

- Tasso di rendimento interno (IRR) annualizzato di TIKR (medio): ~13% / anno

Snap (SNAP) ha trascorso anni cercando di convincere il mercato di essere più di una piattaforma social di nicchia con un problema di monetizzazione. Il primo trimestre del 2026 ha fornito argomenti convincenti: ricavi in crescita del 12% a 1,53 miliardi di dollari, un EBITDA rettificato di 233 milioni di dollari rispetto ai 108 milioni di un anno fa e un flusso di cassa libero di 286 milioni di dollari in un solo trimestre.

La reazione del mercato è stata quella di far scendere il titolo di oltre il 35% da inizio anno. Questo divario la dice lunga sulla situazione di Snap: i dati sottostanti stanno migliorando, ma ogni passo in avanti sembra portare con sé un nuovo motivo di esitazione.

Valuta i tuoi titoli preferiti come SNAP con le previsioni degli analisti a 5 anni utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

I progressi finanziari sono più evidenti di quanto suggerisca il prezzo delle azioni

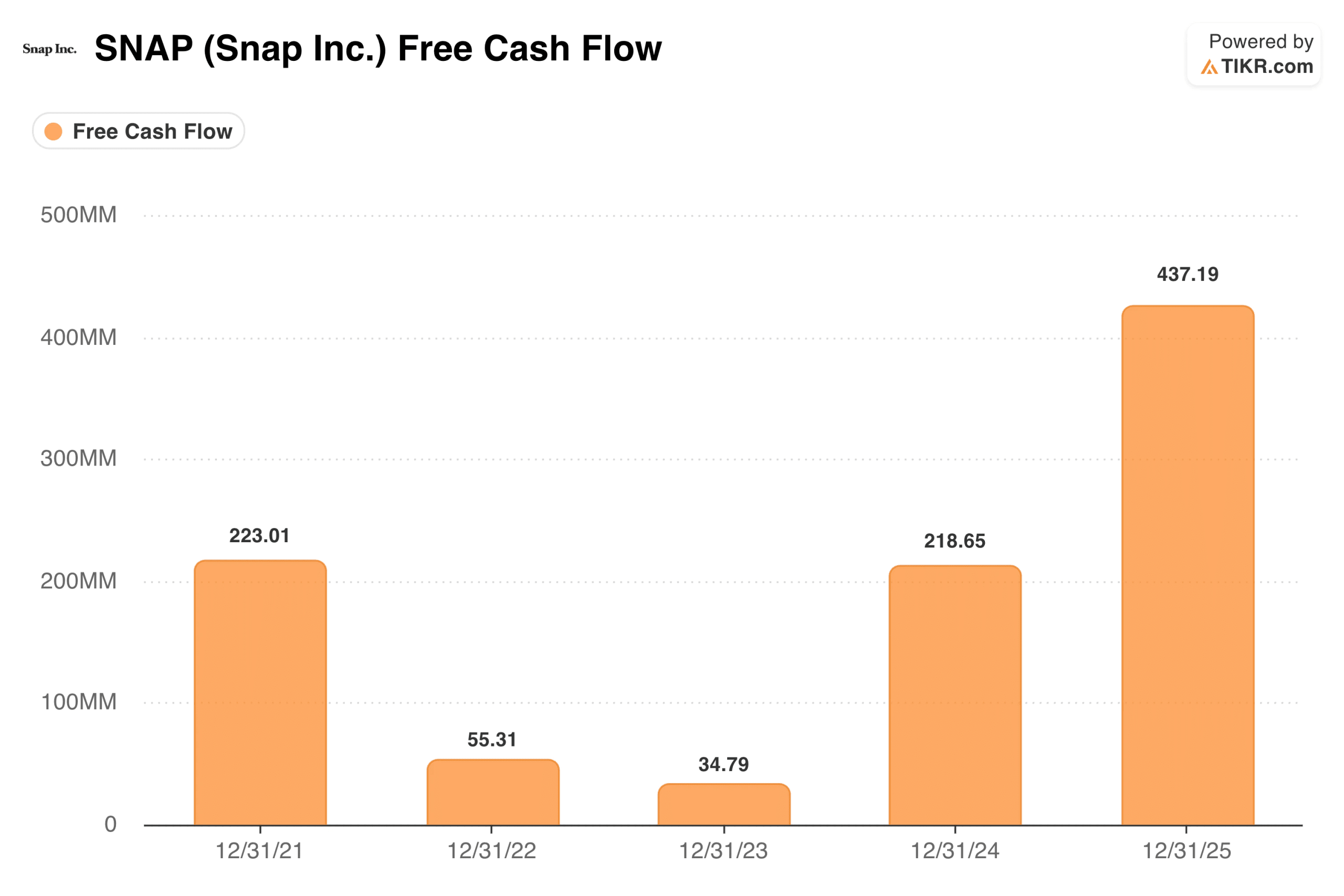

Il segnale più evidente del miglioramento operativo è l’andamento del flusso di cassa libero. Snap ha generato 437 milioni di dollari nell’intero anno 2025, in forte aumento rispetto ai 35 milioni del 2023 e ai 219 milioni del 2024.

Il margine lordo è salito al 57% nel primo trimestre, con un aumento di tre punti percentuali rispetto all’anno precedente, mentre il margine EBITDA rettificato ha raggiunto il 15% rispetto all’8% di un anno fa.

Snap ha chiuso il primo trimestre con 2,8 miliardi di dollari di liquidità, garantendo un bilancio stabile mentre l’azienda affronta la fase di transizione.

Il settore pubblicitario: progressi concreti, ostacoli reali

Il principale motore di ricavi di Snap è la pubblicità digitale, e il primo trimestre ha registrato risultati decisamente contrastanti. I nuovi formati pubblicitari hanno mostrato una buona trazione, gli annunci dinamici di prodotto (Dynamic Product Ads) sono cresciuti di oltre il 30% su base annua e gli Snap sponsorizzati hanno determinato un miglioramento del 226% nei tassi di clic.

Tuttavia, i grandi inserzionisti nordamericani hanno ridotto gli investimenti, l’incertezza geopolitica è costata, secondo le stime, dai 20 ai 25 milioni di dollari nel solo mese di marzo e un accordo di grande rilievo sui contenuti basati sull’intelligenza artificiale con Perplexity è saltato, eliminando un contributo ai ricavi su cui gli analisti avevano fatto affidamento. JPMorgan ha ridotto il proprio obiettivo di prezzo a 6 dollari con un rating «underweight», citando le deboli previsioni per il secondo trimestre come principale motivo di preoccupazione.

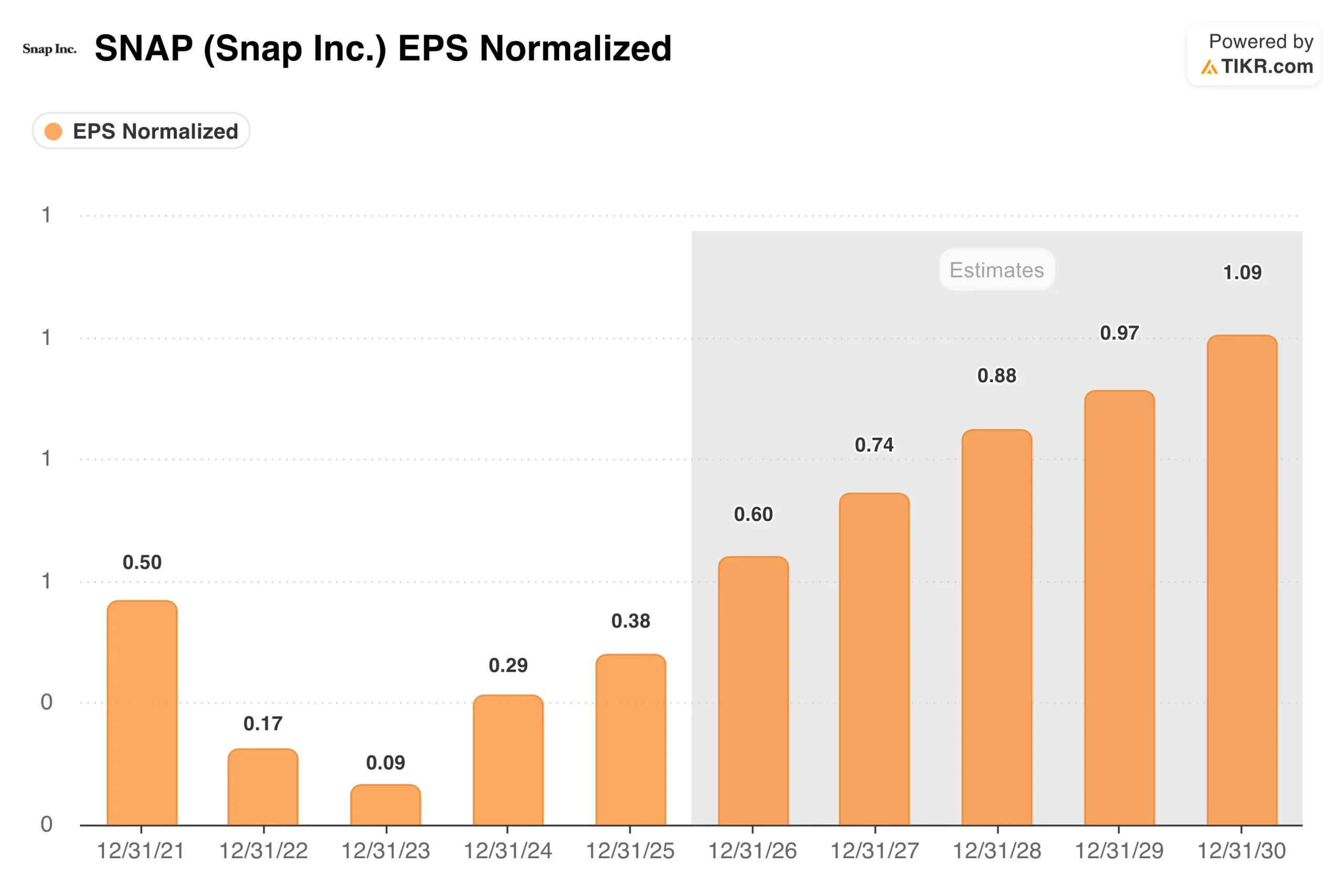

L’EPS normalizzato ha toccato il minimo vicino allo zero nel 2023 e si sta lentamente riprendendo, con le previsioni di consenso che indicano circa 0,60 dollari nel 2026 e un percorso verso 1,09 dollari entro il 2030. La direzione è quella giusta, ma il ritmo richiede pazienza, che il mercato non è stato disposto a concedere.

I ricavi da abbonamenti a Snap+ sono cresciuti dell’87% su base annua, raggiungendo i 285 milioni di dollari nel primo trimestre: un segnale incoraggiante che la società sta riducendo la propria dipendenza dalla sola pubblicità.

Consulta le stime storiche e previsionali sul titolo Snap (è gratis!) >>>

Spectacles e la scommessa sulla realtà aumentata

Probabilmente la sola pubblicità non basterà a riportare Snap al livello di valutazione che gli investitori le attribuivano in passato, ed è per questo che l’azienda sta costruendo un secondo filone di attività incentrato sulla realtà aumentata.

Snap ha recentemente acquisito Illumix per accelerare lo sviluppo degli occhiali intelligenti Spectacles di nuova generazione, realizzati in collaborazione con Qualcomm. Snap Map ha raggiunto i 450 milioni di utenti attivi mensili nel primo trimestre, mentre le lenti AR sono state utilizzate in media più di 9 miliardi di volte al giorno.

Resta da vedere se tutto ciò si tradurrà in una fonte di ricavi significativa, ma lo slancio degli abbonamenti suggerisce che Snap stia compiendo progressi nella diversificazione al di là della pubblicità.

Cosa dice il modello di valutazione sul rapporto rischio/rendimento

A circa 5,65 dollari, Snap viene scambiata a circa 7,5 volte l’EBITDA previsto, con 483 milioni di utenti attivi giornalieri e una redditività in miglioramento.

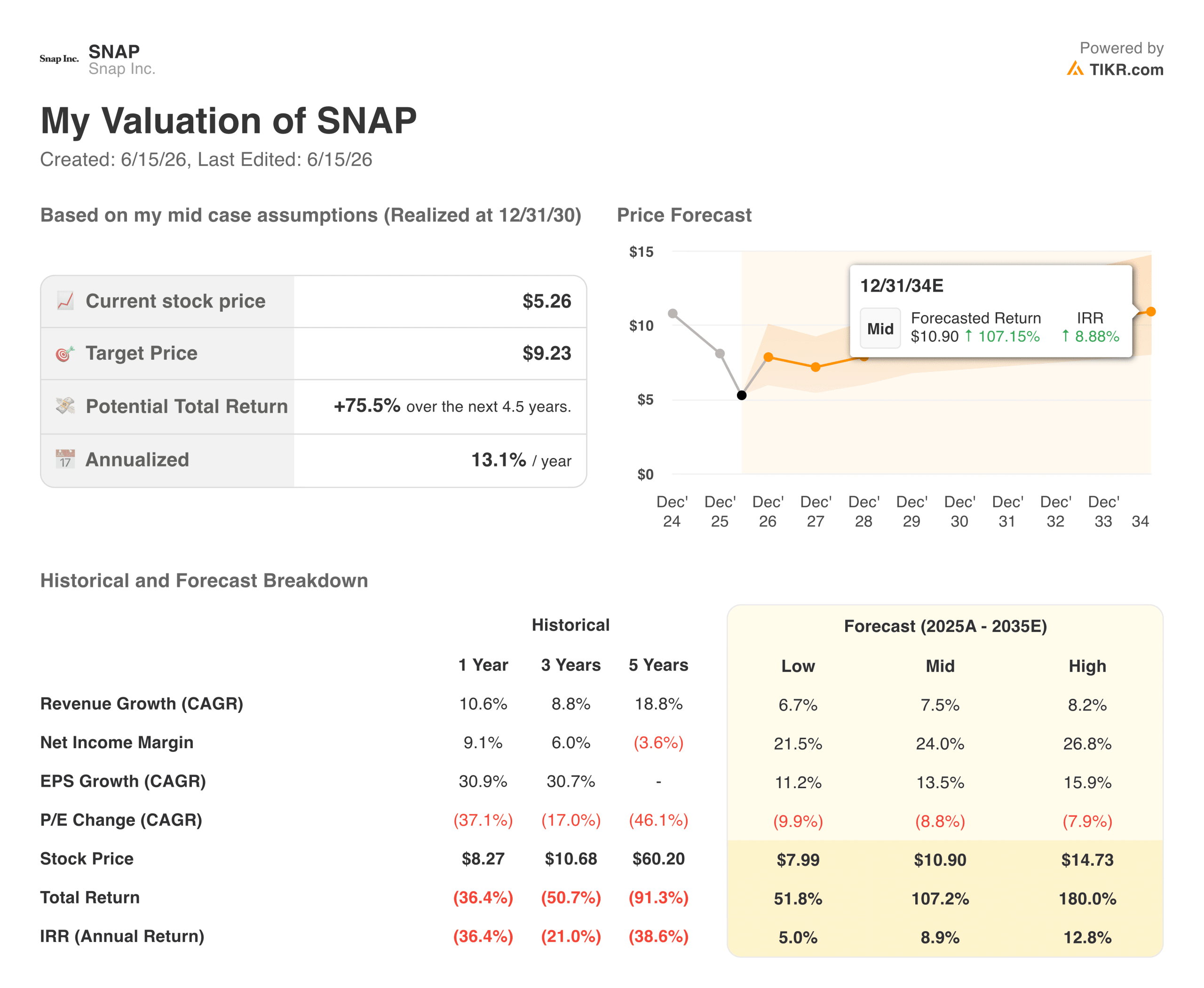

Il modello di TIKR punta a circa 9 dollari per azione nello scenario intermedio, il che rappresenta un rendimento totale di circa il 75%, pari a circa il 13% su base annualizzata nei prossimi 4,5 anni. Lo scenario base si attesta vicino agli 8 dollari, con un rendimento annuo di circa il 5%; lo scenario ottimistico punta a 15 dollari, con un rendimento annuo vicino al 13%.

I rendimenti in tutti gli scenari sono trainati dalla crescita degli utili piuttosto che dall’espansione dei multipli, con il modello che ipotizza una significativa compressione del P/E nel corso del periodo.

L’ipotesi chiave è una crescita dei ricavi compresa tra il 7% e l’8% all’anno fino al 2035, con i margini di utile netto che passano dal 9% circa al 24%, grazie al mantenimento della disciplina sui costi e alla crescita dei nuovi flussi di ricavi.

Calcola immediatamente il valore equo di un’azienda (gratis con TIKR) >>>

Conviene investire in Snap, Inc.?

La ripresa finanziaria di Snap sta procedendo: il flusso di cassa libero è in forte aumento, i margini si stanno ampliando e la base di utenti è in crescita. Il titolo è inoltre in calo di oltre il 45% rispetto al massimo delle ultime 52 settimane, il che suggerisce che una parte significativa delle notizie negative sia già stata scontata dal prezzo.

La domanda più difficile riguarda il tempismo. Il settore pubblicitario deve affrontare difficoltà a breve termine che non si risolveranno rapidamente, e ci vorranno anni prima che la scommessa sull’AR possa dare un contributo su larga scala.

Per gli investitori pazienti disposti a guardare oltre un 2026 difficile, la situazione è più interessante di quanto il prezzo delle azioni lasci intendere. Per coloro che hanno bisogno che i dati migliorino prima, potrebbe esserci tempo da aspettare.

Analisi di Tenable Holdings su TIKR Gratis→

Alla ricerca di nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire i flussi di denaro più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro ancora con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!