Punti chiave:

- Sette anni consecutivi: e.l.f. Beauty ha registrato per il settimo anno consecutivo una crescita leader nel settore, con un aumento del fatturato netto del 25% e 29 trimestri consecutivi di crescita.

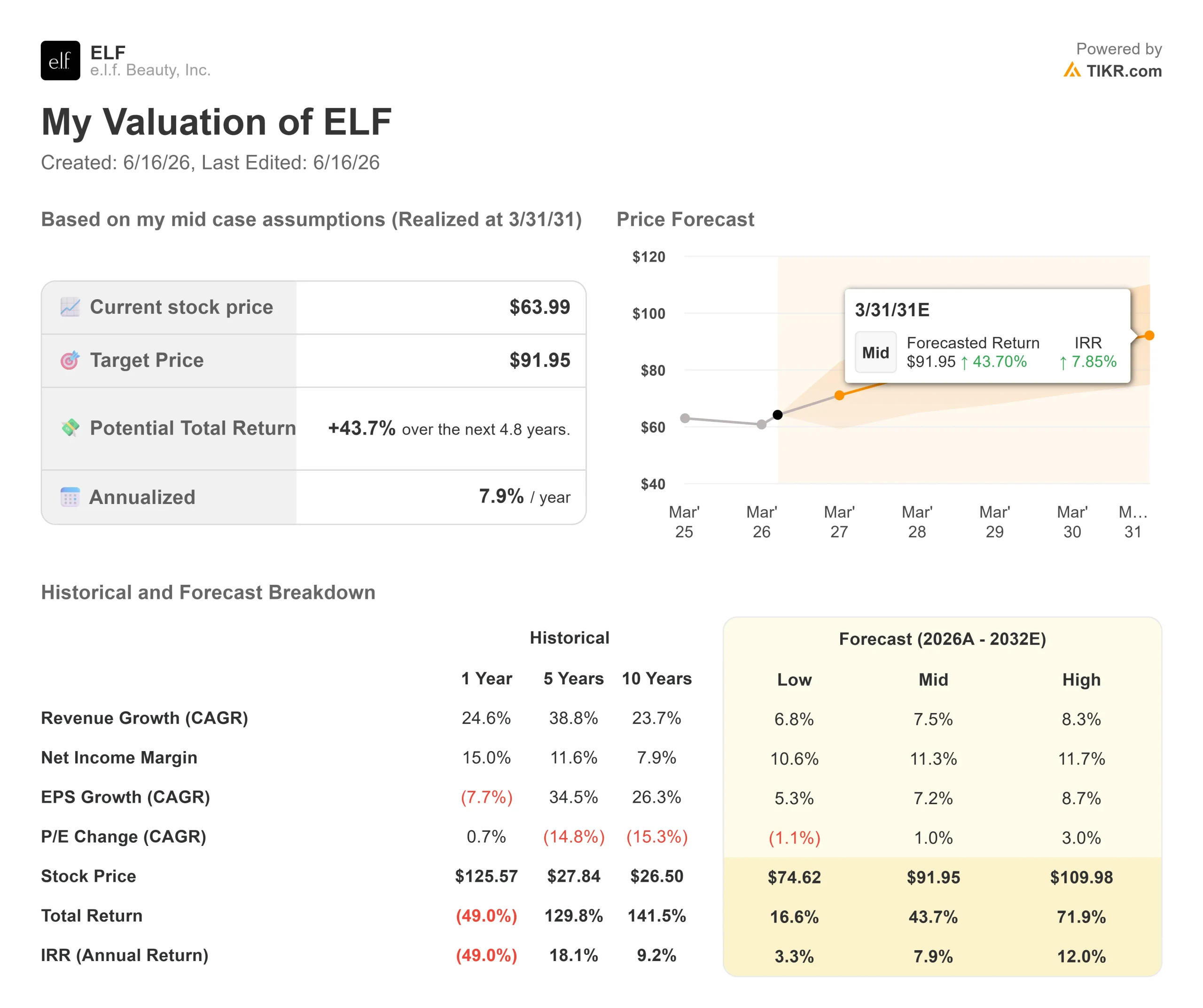

- Previsione del prezzo: sulla base dell’andamento attuale, il titolo ELF potrebbe raggiungere gli 80 dollari entro marzo 2029.

- Potenziali guadagni: tale obiettivo indica un rendimento totale del 25% rispetto al prezzo attuale di 63,99 dollari.

- Rendimento annuale: gli investitori potrebbero registrare una crescita annua di circa l’8% nei prossimi 2,8 anni.

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito)>>>

e.l.f. Beauty (ELF) ha chiuso l’anno fiscale 2026 con un altro risultato positivo, ma con un quadro a breve termine complesso. Il fatturato netto dell’intero anno è cresciuto del 25% e l’EBITDA rettificato è aumentato del 13%, nonostante l’assorbimento di un’aliquota tariffaria media di circa il 55%.

Rhode, acquisita lo scorso agosto, ha generato oltre 500 milioni di dollari di vendite al dettaglio a livello globale e ha registrato una crescita del fatturato netto superiore all’80% su base annua.

- Rhode è stato il marchio di bellezza numero uno presso Sephora North America nell’anno fiscale 2026.

- Naturium ha registrato quasi 250 milioni di dollari di vendite al dettaglio globali, il doppio rispetto al livello precedente all’acquisizione.

- e.l.f. Cosmetics ha aumentato la propria quota di mercato negli Stati Uniti di 115 punti base, il maggiore incremento tra i quasi 1.000 marchi monitorati da Nielsen.

- Le previsioni per l’anno fiscale 2027 indicano una crescita del fatturato netto compresa tra il 12% e il 14% e un EBITDA rettificato compreso tra 379 e 385 milioni di dollari.

- La società ha chiuso l’anno con 290 milioni di dollari in contanti e un rapporto tra indebitamento netto ed EBITDA rettificato inferiore a 2x.

Nonostante i solidi risultati ottenuti, il titolo ELF viene scambiato a 63,99 dollari, ben al di sotto dei massimi raggiunti nel 2025. Gli investitori che ritengono che il rallentamento del marchio e.l.f. sia temporaneo e che Rhode, ancora agli inizi, potrebbero trovare interessante il prezzo attuale.

Scopri le previsioni di crescita complete e le stime degli analisti sul titolo ELF (è gratuito) >>>

Cosa dice il modello per il titolo e.l.f. Beauty

Abbiamo esaminato e.l.f. Beauty: si tratta di una piattaforma di bellezza multimarca che sta affrontando un momento di difficoltà per il suo marchio principale, mentre i due marchi acquisiti stanno registrando una crescita accelerata.

Le difficoltà a breve termine sono reali. Un aumento di prezzo di un dollaro, applicato nell’agosto 2025 per compensare i dazi, ha inciso sui volumi di vendita più del previsto. Anche le novità lanciate nella primavera del 2026 hanno registrato risultati inferiori alle aspettative, riducendo il tipico effetto trainante sui prodotti principali.

Il management sta rispondendo con riduzioni mirate dei prezzi. Un taglio del prezzo del prodotto per l’uniformità dell’incarnato “Halo Glow” da 18 a 14 dollari ha generato un aumento del 38% delle vendite su Amazon e del 36% presso tutti i rivenditori.

Nel frattempo, Rhode e Naturium continuano a crescere rapidamente. A settembre, Rhode si espanderà presso Sephora in 19 paesi europei. Naturium è il marchio in più rapida crescita tra i primi 50 marchi di prodotti per la cura della pelle.

I marchi diversi da e.l.f. rappresentano ora il 30% del consumo globale totale, in crescita rispetto allo zero di tre anni fa.

Ipotizzando una crescita annua del fatturato del 9,4% e margini operativi del 16,3%, il nostro modello prevede che il titolo raggiunga gli 80 dollari entro 2,8 anni.

Ciò presuppone un multiplo prezzo/utili (P/E) di 18,4x, in calo rispetto all’attuale P/E forward di 19,4x. Questa modesta contrazione riflette la persistente incertezza sui dazi e la ripresa dei marchi principali più lenta del previsto.

Le nostre ipotesi di valutazione

Stima istantanea del valore equo di un’azienda (gratuito con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR ti consente di inserire le tue ipotesi relative alla crescita dei ricavi, ai margini operativi e al multiplo P/E di una società, calcolando i rendimenti attesi del titolo.

Ecco quali ipotesi abbiamo utilizzato per il titolo ELF:

1. Crescita del fatturato: 9,4%

e.l.f. ha registrato una crescita del fatturato del 24,6% nell’ultimo anno e del 38,8% su base annua negli ultimi cinque anni.

Il rallentamento a breve termine riflette gli aumenti dei prezzi determinati dai dazi e un indebolimento del marchio principale. Il management prevede una crescita del fatturato netto compresa tra il 12% e il 14% nell’anno fiscale 2027, con Rhode che contribuirà con circa 9 punti percentuali.

La crescita organica dovrebbe attestarsi tra il 4% e il 5%, con un forte rimbalzo nel secondo trimestre dopo un primo trimestre debole.

2. Margini operativi: 16,3%

I margini EBIT si sono attestati all’11% nell’ultimo anno, compressi dai costi dei dazi e dai consistenti investimenti nel marketing. Storicamente, i margini si sono attestati in media intorno al 16% su periodi di tre e cinque anni.

Con i dazi ora al 35% rispetto al 55% dello scorso anno e le misure di adeguamento dei prezzi che iniziano a dare i loro frutti, il management punta a un margine EBITDA rettificato di circa il 21% nell’anno fiscale 2027.

3. Multiplo P/E di uscita: 18,4x

ELF viene attualmente scambiata a circa 19x gli utili attesi, ben al di sotto delle sue medie storiche comprese tra 37 e 40x.

Ipotizziamo una leggera compressione a 18,4x. Se il marchio principale dovesse riprendersi e l’espansione europea di Rhode dovesse dare i risultati attesi, il multiplo potrebbe registrare un significativo rialzo.

Crea il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

I marchi di bellezza di consumo devono affrontare il rischio di dazi, i cicli di innovazione e la sensibilità ai prezzi. Ecco come potrebbe comportarsi il titolo ELF in diversi scenari fino a marzo 2031:

- Scenario pessimistico: se il fatturato cresce del 6,8% all’anno e i margini netti si attestano intorno al 10,6%, gli investitori otterranno un rendimento totale del 16,6% (3,3% all’anno).

- Scenario intermedio: con una crescita del 7,5% e margini dell’11,3%, il modello indica un rendimento totale del 43,7% (7,9% all’anno).

- Scenario ottimistico: se le misure di prezzo e il lancio di Rhode nell’UE favorissero una crescita dell’8,3% e i margini raggiungessero l’11,7%, i rendimenti potrebbero arrivare al 71,9% in totale (12% all’anno).

Scopri cosa pensano gli analisti del titolo ELF in questo momento (gratis con TIKR) >>>

L’intervallo riflette la transizione in corso presso e.l.f.

Nello scenario base, la debolezza del marchio principale persiste, i rimborsi dei dazi sono ritardati e i multipli rimangono compressi.

Nello scenario ottimistico, i volumi unitari si riprendono rapidamente grazie ai tagli di prezzo mirati, l’innovazione autunnale supera le aspettative, Rhode diventa un successo mondiale e il titolo torna a livelli in linea con quelli storici.

Quanto margine di rialzo ha il titolo e.l.f. Beauty da questo punto in poi?

Con il nuovo strumento "Modello di valutazione" di TIKR, puoi stimare il prezzo potenziale di un titolo in meno di un minuto.

Bastano tre semplici dati:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non sai bene cosa inserire, TIKR compila automaticamente ogni campo utilizzando le stime di consenso degli analisti, offrendoti un punto di partenza rapido e affidabile.

Da lì, TIKR calcola il potenziale prezzo delle azioni e i rendimenti totali negli scenari rialzista, di base e ribassista, così puoi capire subito se un titolo sembra sottovalutato o sopravvalutato.

Scopri il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!