Punti chiave sul titolo Moody’s Corporation

- Moody’s ha registrato un fatturato di 2,08 miliardi di dollari nel primo trimestre del 2026, in crescita dell’8% su base annua, con un volume di emissioni valutate che ha superato per la prima volta i 2.000 miliardi di dollari in un singolo trimestre.

- I margini operativi si sono mantenuti al 46% nel primo trimestre del 2026, mentre Moody’s Investors Service (MIS) ha registrato un margine operativo di segmento rettificato del 67%.

- L’utile per azione diluito rettificato di 4,33 dollari è risultato superiore a quello dello stesso trimestre dell’anno precedente, con le previsioni per l’intero anno confermate nonostante la volatilità geopolitica.

- Il modello di TIKR valuta MCO a circa 735 dollari entro la fine del 2030, il che implica un rendimento totale di circa il 57% rispetto al prezzo attuale di 468 dollari.

Moody’s Corporation registra un trimestre record per le emissioni mentre la domanda di IA ridefinisce il settore del rating

Moody’s Corporation (MCO) ha pubblicato i risultati del primo trimestre 2026 il 22 aprile 2026, con ricavi pari a 2,08 miliardi di dollari e un volume di emissioni valutate che ha superato per la prima volta i 2.000 miliardi di dollari in un singolo trimestre.

La società gestisce due rami d’attività: Moody’s Investors Service (MIS), che assegna rating di credito a obbligazioni e prestiti, e Moody’s Analytics (MA), che vende dati sul rischio, modelli finanziari e software di conformità a banche, assicuratori e aziende.

MIS ha registrato un volume record nel trimestre, alimentato dalle emissioni investment-grade degli hyperscaler — le più grandi società di cloud computing — con l’amministratore delegato Rob Fauber che ha sottolineato come le emissioni dei primi cinque hyperscaler dall’inizio dell’anno avessero già superato i livelli dell’intero 2025.

I ricavi relativi al credito privato all’interno di MIS sono cresciuti di oltre l’80% su base annua, trainati dalla domanda degli investitori di valutazioni di credito indipendenti, in un contesto di crescente attenzione sui mercati privati.

I ricavi di MA sono cresciuti dell’8% nel trimestre, con i ricavi ricorrenti annuali (ARR — il valore annualizzato dei contratti di abbonamento attivi) che hanno raggiunto i 3,6 miliardi di dollari.

Il margine operativo rettificato di MA è aumentato di 250 punti base su base annua, attestandosi al 33%, mentre il segmento si avvicina alla fascia prevista dal management, compresa tra il 34% e il 35%, per l’intero anno.

Fauber ha anche affermato durante la conference call sui risultati del primo trimestre: «Quando le nostre informazioni vengono integrate direttamente nel processo decisionale dei clienti, vediamo risultati tangibili, una maggiore fidelizzazione, relazioni più solide e ricavi ricorrenti più duraturi».

MA ha annunciato un’applicazione MCP (Model Context Protocol) in collaborazione con Anthropic, che Fauber ha descritto come la prima nel suo genere: essa consente agli agenti di Moody’s addetti al credito e alla conformità di operare in modo nativo all’interno dell’interfaccia di Claude.

La nuova CEO di Moody’s Analytics, Cristina Kosmowski, entrerà in carica a giugno, portando con sé un’esperienza maturata presso Salesforce e Slack, incentrata sul go-to-market aziendale e sul successo dei clienti su larga scala.

Le previsioni per l’intero anno sono rimaste invariate; il management ha indicato la domanda strutturale legata alle infrastrutture di IA, alla transizione energetica, al credito privato e alle operazioni di fusione e acquisizione come fattori trainanti duraturi su più anni.

Come la leva operativa sta ampliando i margini di Moody’s mentre le spese rimangono sotto controllo

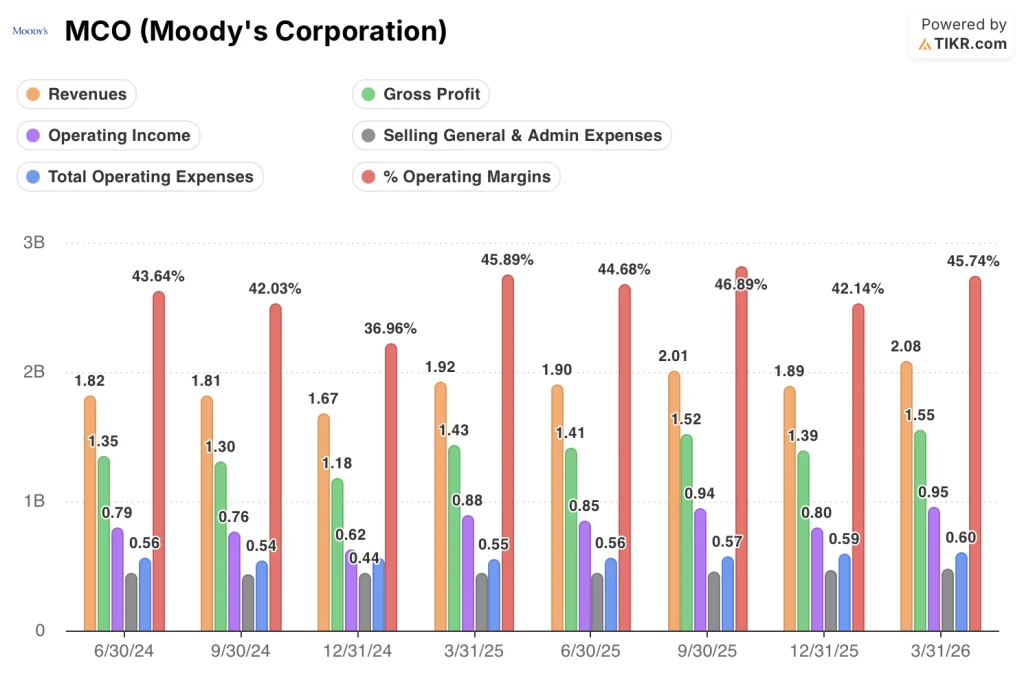

Il fatturato di Moody’s è cresciuto dell’8% su base annua, raggiungendo i 2,08 miliardi di dollari nel primo trimestre del 2026, proseguendo un percorso di espansione che dura da diversi trimestri.

L’utile lordo ha raggiunto 1,55 miliardi di dollari nel trimestre, con i margini lordi che si sono mantenuti al 75%.

L’utile lordo è cresciuto dell’8% su base annua, in linea con il ritmo di crescita del fatturato e a conferma del fatto che il costo del venduto non sta superando i ricavi.

L’utile operativo si è attestato a 0,95 miliardi di dollari nel trimestre, in crescita dell’8% su base annua.

I margini operativi hanno raggiunto il 46% nel primo trimestre del 2026, in linea con il 46% registrato nel primo trimestre del 2025 e superiori al 42% registrato nel quarto trimestre del 2025.

Le spese generali, amministrative e di vendita (SG&A) per il trimestre sono state pari a 0,48 miliardi di dollari, in leggero aumento rispetto ai 0,44 miliardi di dollari dello stesso periodo dell’anno precedente.

Le spese operative totali sono state pari a 0,60 miliardi di dollari nel primo trimestre del 2026, sostanzialmente stabili rispetto ai 0,55 miliardi di dollari del primo trimestre del 2025: il divario tra la crescita dell’utile lordo e quella delle spese operative rappresenta la fonte della leva operativa.

Il segmento MIS ha registrato un margine operativo rettificato del 67%; il management attribuisce questa performance agli investimenti tecnologici nell’automazione dei flussi di lavoro e all’efficienza ottenuta grazie all’intelligenza artificiale nei processi di analisi — compresa l’automazione di circa il 25% delle verifiche preliminari al comitato di rating.

L’espansione del margine di MA dal 30% al 33% su base annua indica che le azioni di ristrutturazione e razionalizzazione del portafoglio si stanno traducendo nel conto economico.

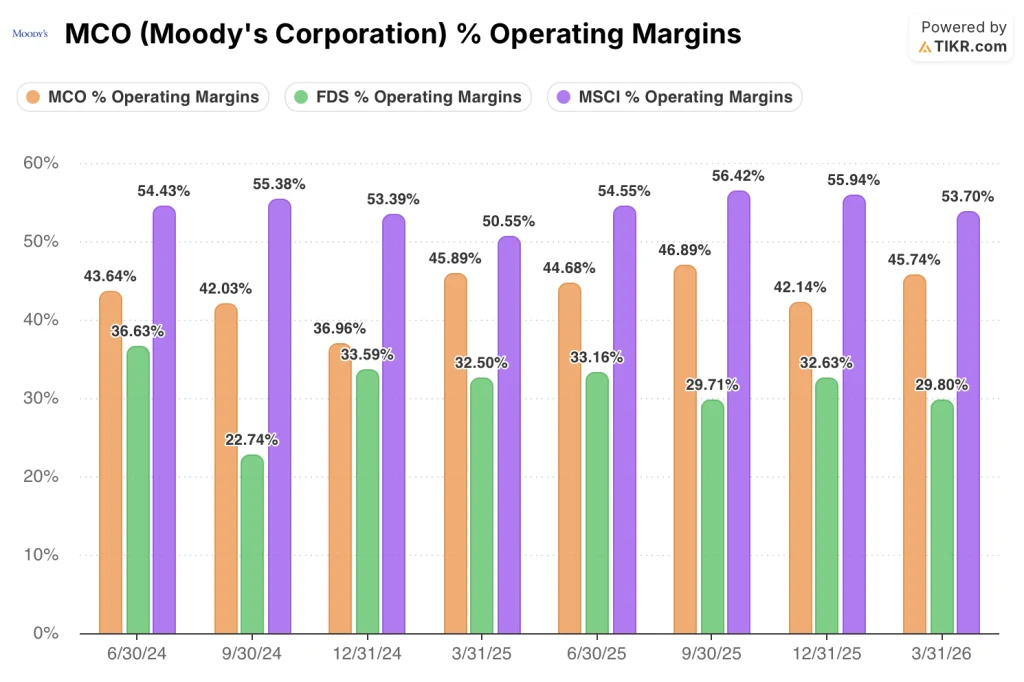

MSCI è in testa al gruppo di riferimento per i margini operativi, mentre Moody’s riduce il divario rispetto a FactSet

MSCI Inc. (MSCI) ha registrato un margine operativo del 54% nel primo trimestre del 2026, circa 8 punti al di sopra del 46% di Moody’s nello stesso periodo.

FactSet Research (FDS) ha registrato un margine operativo del 30% nel primo trimestre del 2026, posizionandosi 16 punti al di sotto di Moody’s e confermando che la tesi della leva operativa non è un fenomeno diffuso tra i concorrenti.

Il divario tra Moody’s e MSCI è rimasto strutturalmente costante nell’arco di otto trimestri, con MSCI che ha oscillato tra il 51% e il 56%, mentre Moody’s ha oscillato tra il 37% e il 47%.

Il margine di Moody’s si è ripreso dal minimo del 37% registrato nel quarto trimestre del 2024, e il dato del primo trimestre del 2026, pari al 46%, è il più forte degli ultimi tre trimestri: la traiettoria su cui si basa l’obiettivo di TIKR è già visibile nei dati sequenziali.

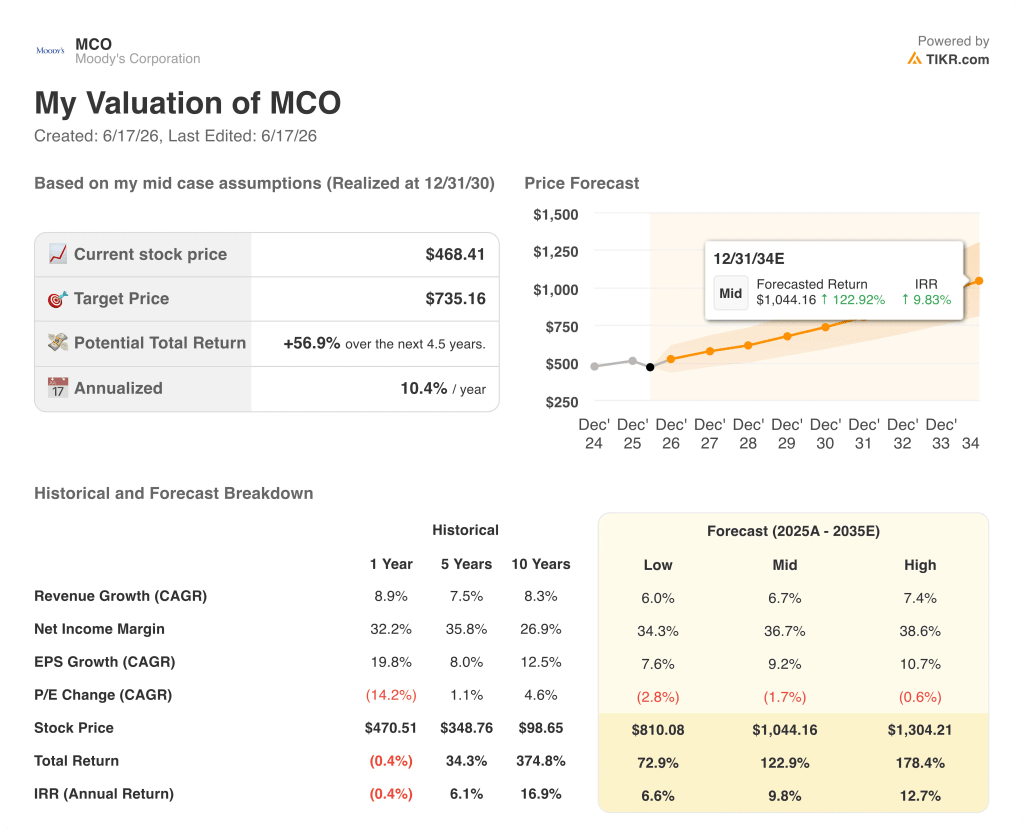

Il titolo Moody’s è sottovalutato nel 2026? Il modello di TIKR a 735 dollari implica un potenziale di rialzo del 57%

Il modello di TIKR valuta Moody’s a circa 735 $ entro dicembre 2030, il che implica un rendimento totale di circa il 57% rispetto al prezzo attuale di circa 468 $, ovvero circa il 10% all’anno.

L’obiettivo si basa sullo stesso meccanismo di leva operativa già evidenziato dal conto economico: margini lordi che si mantengono al di sopra del 74%, mentre le spese operative crescono a un ritmo sufficientemente lento da consentire la crescita composta del risultato operativo.

La stabilità del margine MIS, pari a circa il 67%, costituisce il limite minimo degli utili: anche se l’attività di emissione, che ha raggiunto livelli record, dovesse rallentare, il segmento continuerebbe comunque a convertire i ricavi a un tasso tale da sostenere l’obiettivo a lungo termine.

La traiettoria di espansione del margine MA, che passa dal 33% verso il 34%-35% previsto per quest’anno e verso una fascia compresa tra la metà e l’alta trentina entro la fine del 2027, aggiunge il secondo livello di crescita composta che rende credibile il rendimento annualizzato.

Dovresti investire in Moody’s Corporation?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo Moody’s Corporation e vedrai i dati finanziari storici di diversi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per tenere d’occhio Moody’s Corporation insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo MCO su TIKR →

Cosa ha detto Moody’s riguardo alla propria strategia sull’IA?

Moody’s ha descritto una strategia GenAI basata su tre pilastri: intelligenza connessa, flussi di lavoro agentici e distribuzione tramite partner — con collaborazioni attive con Anthropic, Microsoft, AWS e OpenAI — posizionando i dati proprietari come livello contestuale indispensabile per le decisioni aziendali in materia di IA.