Punti chiave sul titolo Starbucks

- Starbucks ha registrato un fatturato di 9,53 miliardi di dollari nel secondo trimestre dell'anno fiscale 2026, in crescita del 9% su base annua, il tasso di crescita più elevato degli ultimi otto trimestri.

- L’utile operativo è cresciuto del 22% su base annua, attestandosi a 0,80 miliardi di dollari, segnando la prima crescita dell’utile per azione (EPS) in oltre due anni.

- I margini operativi, pari all’8%, rimangono ben al di sotto del livello del 16% registrato dall’azienda prima dell’avvio dei reinvestimenti nella forza lavoro, lasciando non ancora scontato il pieno potenziale di redditività della ripresa.

- Il modello di TIKR valuta Starbucks a circa 136 dollari entro la fine del 2030, il che implica un rendimento totale di circa il 34% rispetto al prezzo attuale di 102 dollari.

Il titolo Starbucks registra una crescita consecutiva per la prima volta in due anni

Starbucks Corporation (SBUX) ha registrato nel secondo trimestre dell’anno fiscale 2026 la crescita trimestrale dei ricavi più forte degli ultimi otto trimestri, riportando ricavi netti consolidati pari a 9,53 miliardi di dollari, in aumento del 9% su base annua, e registrando al contempo una crescita degli utili per la prima volta dall’inizio dell’anno fiscale 2024.

L’azienda gestisce oltre 41.000 caffetterie in tutto il mondo attraverso strutture gestite direttamente, in licenza e in joint venture, e ha dedicato gli ultimi 18 mesi a ricostruire le proprie basi operative nell’ambito della strategia “Back to Starbucks” del CEO Brian Niccol.

Il Nord America ha guidato i risultati del trimestre, con le vendite a parità di negozi in crescita del 7%, trainate da un aumento delle transazioni di oltre 4 punti percentuali.

Niccol ha osservato che i livelli di affluenza mattutina negli Stati Uniti sono “più o meno tornati ai livelli dell’anno fiscale 2022”, una pietra miliare che segnala come la ricostruzione operativa stia prendendo piede nella fascia oraria più importante della giornata.

Anche il canale delle consegne ha dato il proprio contributo, registrando una crescita di oltre il 30% da inizio anno nei punti vendita gestiti direttamente dall’azienda negli Stati Uniti.

Tutti e dieci i principali mercati internazionali di Starbucks, compresa la Cina, hanno registrato vendite comparabili positive per la prima volta in nove trimestri.

Niccol ha descritto chiaramente questa traiettoria durante la conference call sui risultati del secondo trimestre: «Il secondo trimestre ha segnato una pietra miliare per l’azienda. Abbiamo registrato una crescita sia del fatturato che dell’utile netto per la prima volta in più di due anni».

Starbucks ha rivisto al rialzo le previsioni per l’anno fiscale 2026, puntando a una crescita globale delle vendite comparabili pari o superiore al 5%, mentre l’intervallo dell’utile per azione (EPS) si attesta ora tra 2,25 e 2,45 dollari.

Il numero di membri attivi del programma Starbucks Rewards negli ultimi 90 giorni ha raggiunto i 35,6 milioni, con un aumento del 4% su base annua, in controtendenza rispetto al tipico calo stagionale del secondo trimestre.

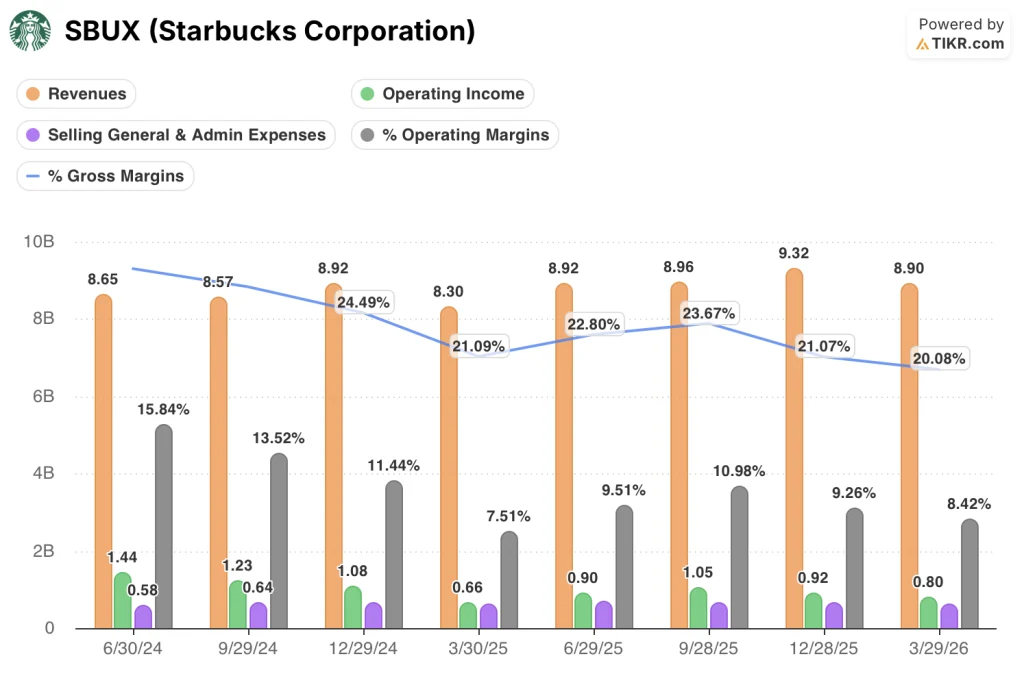

Margini operativi di Starbucks all’8%: il divario tra la ripresa dei ricavi e quella degli utili

I margini operativi di Starbucks si sono attestati all’8% nel secondo trimestre dell’anno fiscale 2026, in aumento rispetto al minimo dell’8% registrato nello stesso periodo dell’anno precedente, ma ancora inferiori alla metà del 16% registrato dall’azienda nel terzo trimestre dell’anno fiscale 2024, prima che gli investimenti in personale per il servizio “Green Apron” iniziassero a incidere sul conto economico.

I ricavi sono cresciuti del 9% su base annua, raggiungendo i 9,53 miliardi di dollari, il tasso di crescita più elevato tra gli otto trimestri riportati nel conto economico.

I margini lordi si sono ridotti al 20%, in calo rispetto al 23% del trimestre dell’anno precedente, poiché l’inflazione dei costi dei prodotti, le pressioni legate ai dazi e il cambiamento nel mix dei prodotti alimentari guidato dall’innovazione hanno spinto il costo del venduto al rialzo più rapidamente di quanto i ricavi siano riusciti a recuperare.

L’utile operativo ha raggiunto 0,80 miliardi di dollari, con un miglioramento del 22% su base annua, a dimostrazione del fatto che la leva operativa sta iniziando a manifestarsi anche se la contrazione del margine lordo persiste nella parte superiore del conto economico.

Le spese generali, amministrative e di vendita (SG&A) sono diminuite del 6% su base annua, grazie alla razionalizzazione organizzativa che ha ridotto l’organico dei centri di supporto, e il management ha confermato che il programma di risparmio sui costi da 2 miliardi di dollari procede secondo i piani fino all’anno fiscale 2028.

La tensione tra le due tesi è evidente nei dati: i ricavi stanno registrando una ripresa del 9% mentre i margini lordi continuano a contrarsi, il che significa che la ripresa dell’utile operativo è trainata quasi interamente dalla disciplina dei costi al di sotto della linea dell’utile lordo, non dal recupero del potere di determinazione dei prezzi nella parte superiore del conto economico.

Starbucks registra margini operativi dell’8%, mentre MCD mantiene il 44% e il settore QSR si attesta al 26%

Starbucks ha registrato un margine operativo dell’8% nell’ultimo trimestre, mentre McDonald’s (MCD) ha raggiunto il 44% nello stesso periodo.

Il margine operativo di Restaurant Brands International (QSR) si è attestato al 26% nell’ultimo trimestre, un valore di per sé più di tre volte superiore all’attuale livello di Starbucks.

Il divario tra Starbucks e i due concorrenti è rimasto costante nell’intero periodo di otto trimestri illustrato, non essendo il risultato delle pressioni sui costi dell’ultimo trimestre.

I margini di McDonald’s si sono mantenuti in un intervallo compreso tra il 45% e il 47% nello stesso periodo in cui Starbucks è scesa dal 16% a un minimo dell’8%.

I dati dei concorrenti rendono la tesi della ripresa più chiara rispetto a quanto emerge dal solo conto economico: Starbucks non sta cercando di eguagliare l’economia del modello di franchising di McDonald’s, ma la distanza dal 26% del settore QSR mostra quanta redditività operativa l’azienda sta lasciando non realizzata agli attuali livelli della struttura dei costi.

Il margine del 26% di Restaurant Brands International è stato a sua volta raggiunto attraverso un modello in gran parte basato su licenze e franchising, simile alla direzione che Starbucks sta seguendo a livello internazionale, dato che il proprio mix di licenze si avvicina al 90%.

L’implicazione strutturale è che, man mano che Starbucks completa la transizione verso un portafoglio internazionale quasi interamente basato su licenze, la base di costo che attualmente comprime i margini dovrebbe ridursi, e il grafico comparativo mostra la gamma di risultati che tale modello può produrre.

Il titolo Starbucks è sottovalutato nel 2026? Il modello da 136 dollari di TIKR definisce le condizioni

Il modello di TIKR valuta Starbucks a circa 136 dollari entro la fine del 2030, il che implica un rendimento totale di circa il 34% rispetto al prezzo attuale di circa 102 dollari, ovvero circa il 7% all’anno.

La credibilità di tale obiettivo si basa su un’unica condizione relativa al conto economico: il recupero dei margini operativi dall’8% verso il livello che l’azienda aveva raggiunto prima dell’inizio del ciclo di reinvestimento nella forza lavoro.

La struttura dei costi si sta già muovendo nella giusta direzione, con la contrazione delle spese generali, amministrative e di vendita (SG&A) e il programma di risparmio da 2 miliardi di dollari che fornisce una spinta positiva pluriennale che deve ancora manifestarsi pienamente nel risultato operativo.

Se i margini lordi si stabilizzeranno con l’attenuarsi delle pressioni sui prezzi del caffè nella seconda metà dell’anno fiscale 2026, l’effetto combinato della leva operativa sui ricavi e dei risparmi sui costi creerà un percorso composto verso un utile operativo significativamente più elevato senza richiedere risultati eccezionali a livello di fatturato.

Dovresti investire in Starbucks Corporation?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo Starbucks Corporation e vedrai i dati finanziari storici di diversi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per tenere d’occhio Starbucks Corporation insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo SBUX su TIKR →

Cosa ha detto Starbucks sul suo programma di risparmio sui costi da 2 miliardi di dollari?

La CFO Cathy Smith ha confermato che il programma di risparmi lordi da 2 miliardi di dollari procede secondo i piani fino all’anno fiscale 2028, con risparmi ripartiti tra costi di prodotto e distribuzione, spese operative e spese generali e amministrative, sebbene gran parte dei benefici a breve termine stia attualmente compensando gli investimenti nel servizio Green Apron.