Dati chiave sul titolo Monolithic Power Systems

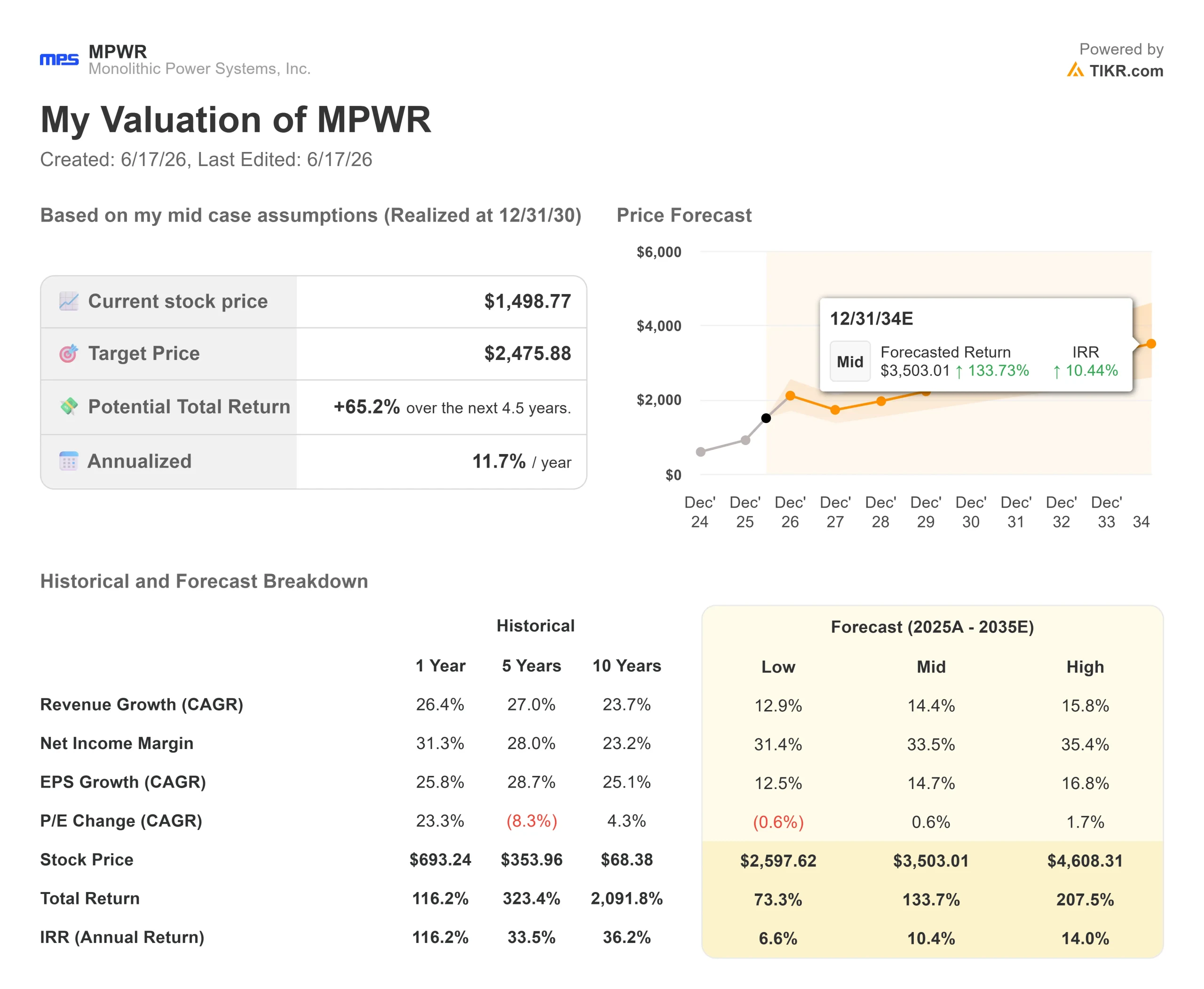

- Prezzo attuale: 1.498,77 $

- Prezzo obiettivo (medio): ~2.475 $

- Prezzo obiettivo di mercato: ~1.800 $

- Rendimento totale potenziale: ~65%

- Tasso di rendimentointerno (IRR) annualizzato: ~12% / anno

- Reazione agli utili: -1,92% (30 aprile 2026)

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

L’umore nei confronti dei titoli del settore dei chip è passato dall’avidità alla paura nel giro di due settimane, e Monolithic Power Systems (MPWR) ne ha subito le conseguenze. Il 16 giugno 2026 il titolo MPWR ha perso il 9,29%, chiudendo a 1.498,77 dollari e azzerando il recente rialzo legato al boom dell’IA. I rialzisti lo definiscono un “rumore di fondo” del settore, che ha colpito un’azienda il cui business dei server per l’IA sta ancora crescendo rapidamente. I ribassisti sostengono che un titolo con un rapporto prezzo/utili attesi di circa 59x fosse destinato a subire il calo più drastico al mutare del sentiment. La domanda ora è se si tratti di uno sconto che vale la pena sfruttare o della prima crepa in un premio che si era spinto troppo in là.

Cosa ha causato il calo

Il calo non ha avuto nulla a che fare con MPS in sé. È stata la coda di una rivalutazione a livello settoriale iniziata quando Broadcom ha pubblicato i propri risultati il 3 giugno: ricavi e utili superiori alle attese, ma previsioni future modeste sui chip per l’intelligenza artificiale e nessun rialzo delle previsioni annuali relative all’IA. Ciò ha innescato una reazione di “sell-the-news” lungo tutta la catena di approvvigionamento dei chip. Il 5 giugno, l’indice Philadelphia Semiconductor è sceso di circa il 10%, registrando il calo giornaliero più marcato dal 2020. Le vendite sono proseguite nelle sessioni successive, e un’impennata dei rendimenti dei titoli del Tesoro, a seguito di un solido rapporto sull’occupazione di maggio, ha aggiunto pressione a livello macroeconomico.

Il 16 giugno, MPWR è stata coinvolta nella stessa spirale al ribasso, sottoperformando il settore dei chip in generale insieme a Micron e Nvidia. La sua elevata valutazione significava che aveva poco margine per assorbire il movimento.

Il calo è netto, ma si inserisce in un andamento di gran lunga più ampio. Prima di questa correzione, il titolo aveva registrato un rialzo di oltre il 135% rispetto al minimo di 671,18 dollari raggiunto nelle 52 settimane precedenti. Anche dopo il calo, il drawdown massimo del 22,45% registrato dal 18 novembre 2025 rimane il peggiore dell’ultimo anno. Ciò inquadra il movimento come un ritracciamento all’interno di un trend rialzista, non come una rottura al ribasso.

Consulta le stime storiche e previsionali sul titolo Monolithic Power Systems (è gratis!) >>>

La reazione è stata razionale?

L’attività aziendale in sé non ha subito un indebolimento. MPS ha riportato ricavi record nel primo trimestre del 2026 pari a 804,19 milioni di dollari, in crescita del 26,1% su base annua, superando le stime di consenso di 782,12 milioni di dollari. L’utile per azione rettificato è stato di 5,10 dollari contro i 4,90 previsti. È da notare che la reazione del titolo il 30 aprile è stata di appena -1,92%, quindi le buone notizie erano state in gran parte scontate dal prezzo già prima del rialzo che ne è seguito.

La crescita si è verificata proprio dove gli investitori se l’aspettavano. Il segmento Enterprise Data, che comprende i chip di alimentazione per server AI e data center, ha guidato i risultati del trimestre, e durante la conference call sul primo trimestre il management ha rivisto al rialzo le previsioni, indicando una crescita su base annua di circa l’85%. L’amministratore delegato Michael Hsing ha collegato il risultato a un cambiamento più ampio: «I nostri risultati dimostrano la forza del nostro modello diversificato e il nostro continuo successo nella trasformazione da fornitore di semiconduttori, limitato ai soli chip, a fornitore di soluzioni complete basate sul silicio», ha affermato Michael Hsing, CEO e fondatore di MPS. Questo cambiamento è importante perché consente di supportare più contenuti per sistema e di ottenere commesse di progettazione più stabili.

Pertanto, la correzione al ribasso è stata determinata dal sentiment e dal prezzo, non dagli utili. Tuttavia, un fattore di incertezza rende MPWR più vulnerabile in un contesto di avversione al rischio. Il 26 febbraio 2026, la società ha reso noto che il proprio Comitato di revisione contabile aveva stabilito che i precedenti bilanci relativi all’esercizio 2024 e ai periodi intermedi del 2025 non fossero più attendibili, citando un errore contabile involontario, di natura non monetaria e privo di comportamenti scorretti. I dati rettificati sono stati inseriti nel modulo 10-K del 2025. Ciò non modifica le prospettive della domanda, ma un titolo con multipli elevati e una questione contabile in sospeso tende ad essere venduto per primo quando il sentiment cambia.

MPWR è oggi sottovalutata?

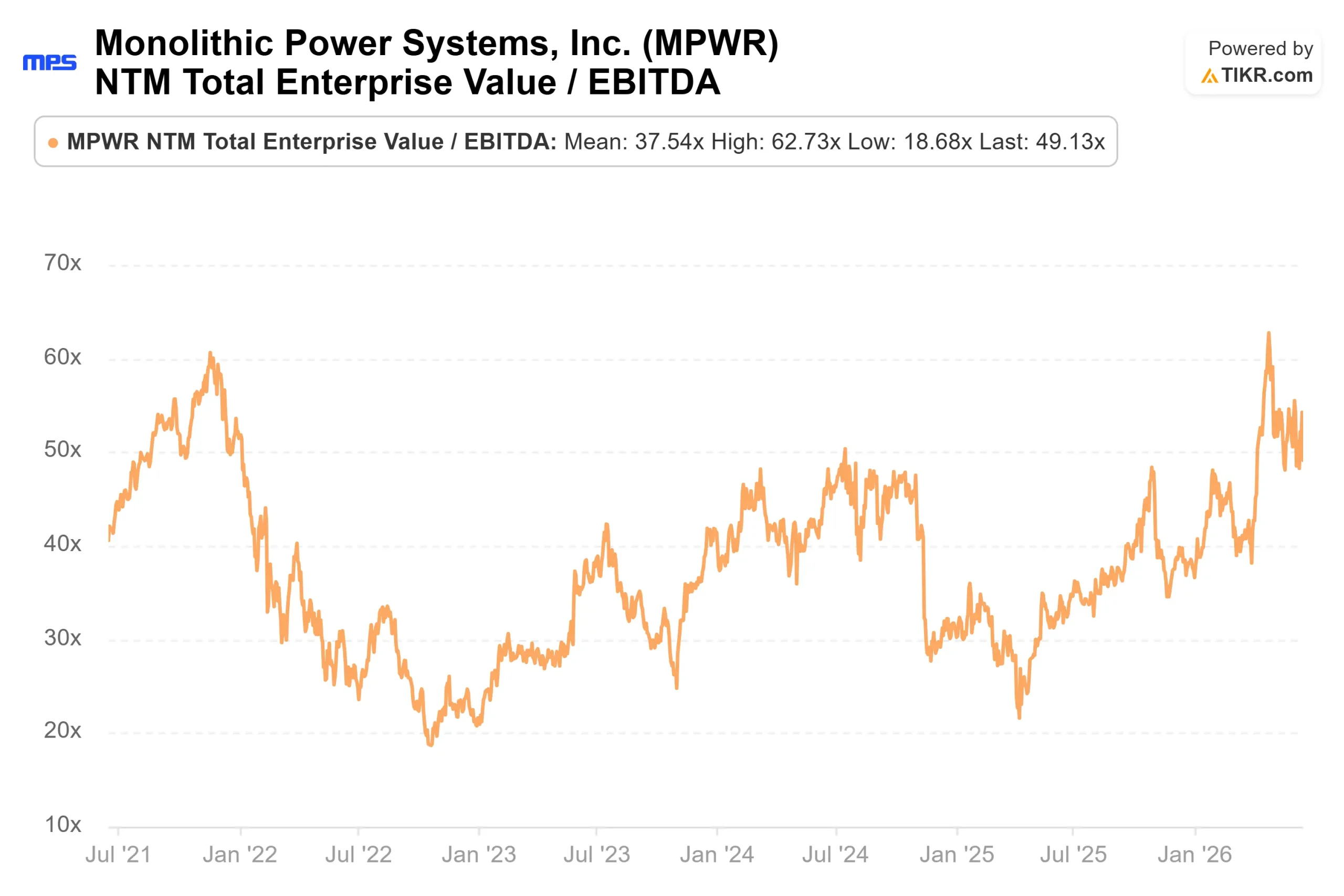

È qui che entra in gioco la valutazione. Il modo più semplice per valutare il rischio: MPWR è di gran lunga il titolo più costoso nel suo gruppo di riferimento. Il suo EV/EBITDA NTM, ovvero il rapporto tra valore aziendale e utili core a termine, è pari a 49,13x. La mediana del gruppo di riferimento è di 21,01x. I titoli più grandi, ugualmente esposti al settore dell’IA, vengono scambiati a livelli molto più bassi, con Nvidia vicino a 17x e Broadcom vicino a 19x.

Quel premio non è immotivato. MPS cresce più rapidamente della maggior parte dei concorrenti e possiede un vantaggio reale in termini di densità di potenza. Ma un multiplo più che doppio rispetto alla mediana del gruppo non lascia spazio a passi falsi. Quando l’intero settore subisce una correzione al ribasso, il titolo più costoso subisce il calo maggiore, ed è esattamente ciò che è accaduto il 16 giugno. La domanda per gli acquirenti è semplice: state pagando un prezzo elevato per una crescita che deve continuare ad arrivare nei tempi previsti.

Analisi avanzata del modello TIKR

Si utilizza lo scenario intermedio di TIKR, realizzato al 31/12/30, una visione equilibrata che ipotizza una crescita costante senza lo sviluppo più aggressivo dell’intelligenza artificiale.

- Prezzo attuale: 1.498,77 $

- Prezzo obiettivo (medio): ~2.475 $

- Rendimento totale potenziale: ~65%

- Tasso di rendimento interno (IRR) annualizzato: ~12% all’anno

Due fattori trainanti sostengono i ricavi: il settore Enterprise Data, dove i contenuti basati sull’intelligenza artificiale aumentano con la densità dei rack, e il settore delle comunicazioni, dove la potenza richiesta per i moduli ottici e gli switch sta crescendo rapidamente. Il fattore trainante dei margini è il margine di utile netto, che si sta espandendo verso circa il 34% grazie alle vendite di moduli di valore più elevato e a rendimenti migliori. Il rischio principale è la compressione dei multipli: con un rapporto prezzo/utili attesi vicino a 59x, anche una forte esecuzione potrebbe essere vanificata se la valutazione continuasse a ridursi.

Scenario rialzista: la domanda di IA sostiene unCAGR dei ricavi(scenario medio) vicino al 14% e il premio si mantiene, portando il titolo verso l’obiettivo. Scenario ribassista: una flessione della domanda costringe a una rivalutazione più marcata, lasciando il titolo ben al di sotto di tale livello.

Conclusione

Tenere d’occhio il rapporto del secondo trimestre 2026, con una previsione di ricavi medi intorno ai 900 milioni di dollari. L’indicatore che conta è la crescita dei dati aziendali: se si mantiene vicino al ritmo rivisto all’85%, la tesi sull’IA rimane intatta, facendo apparire il calo di giugno come uno sconto; in caso di calo, il multiplo di premio diventa il tema centrale. In sintesi: MPWR è un vero e proprio titolo a crescita composta alimentato dall’IA, il cui rischio maggiore nel breve termine è il prezzo che gli investitori stanno pagando, non la domanda.

Dovresti investire in Monolithic Power Systems?

L’unico modo per saperlo davvero è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere proprio a questa domanda.

Cerca Monolithic Power Systems e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Monolithic Power Systems insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Monolithic Power Systems su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!