Dati chiave sul titolo Pfizer Inc.

- Intervallo delle 52 settimane: 23,11 $ – 28,75 $

- Prezzo attuale: 26,04 $

- Obiettivo medio degli analisti: 29,19 $

- Obiettivo massimo degli analisti: 36,00 $

- Rendimento da dividendi: ~6,6%

Pfizer (PFE) dal 2022 è stata caratterizzata da un fatto scomodo: l’azienda ha costruito una base di ricavi sui vaccini e sui trattamenti contro il COVID che non sarebbe mai durata. Al loro apice, Comirnaty e Paxlovid generavano decine di miliardi di dollari all’anno.

Con l’affievolirsi di questi venti favorevoli, i ricavi di Pfizer hanno subito un brusco calo, il titolo ha seguito lo stesso andamento e la narrativa è passata da “eroe della pandemia” a “candidato al risanamento”. Ciò che si perde in questa visione d’insieme è che il business sottostante – oncologia, cardiologia, vaccini e malattie rare – ha continuato a crescere silenziosamente per tutto il tempo, e il dividendo non ha mai smesso di aumentare.

È proprio questa tensione tra la notizia di prima pagina e la realtà sottostante a rendere interessante Pfizer a 26 dollari.

Ora in diretta: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa ha effettivamente mostrato il primo trimestre

Il fatturato totale si è attestato a 14,5 miliardi di dollari nel primo trimestre del 2026, in crescita del 5% su base annua. Escludendo completamente Comirnaty e Paxlovid, il resto dell’attività è cresciuto del 7% a livello operativo.

La categoria dei prodotti lanciati e acquisiti, che include le recenti aggiunte derivanti dall’acquisizione di Seagen e altri investimenti in fase di sviluppo, è cresciuta del 22% a livello operativo: questo è il dato su cui il management si concentra maggiormente e che gli investitori dovrebbero seguire con maggiore attenzione.

Alcuni prodotti specifici si sono distinti. Padcev, il trattamento per il cancro alla vescica acquisito tramite Seagen, ha registrato una crescita operativa del 39% grazie all’aumento della quota di mercato nel trattamento di prima linea. Nurtec, la terapia per l’emicrania, ha registrato una crescita operativa del 41% grazie alla forte domanda. Lorbrena, utilizzata per il trattamento del cancro al polmone ALK-positivo, è cresciuta del 32%.

Non si tratta di piccoli asset in fase di sviluppo dal carattere speculativo, bensì di prodotti già lanciati sul mercato che registrano una crescente adozione da parte dei medici e un ampliamento delle indicazioni terapeutiche.

Il grafico del flusso di cassa libero (FCF) illustra la distorsione causata dal COVID meglio di qualsiasi descrizione. Il flusso di cassa libero ha raggiunto un picco vicino ai 30 miliardi di dollari nel 2021, è crollato a meno di 5 miliardi di dollari nel 2023, quando i ricavi legati al COVID si sono normalizzati e Pfizer ha assorbito i costi dell’acquisizione di Seagen, e da allora si è ripreso attestandosi a circa 9 miliardi di dollari.

Quei 9 miliardi di dollari finanziano il dividendo, la pipeline di ricerca e sviluppo e la riduzione dell’indebitamento di bilancio, e sono stati sufficienti per fare tutte e tre le cose contemporaneamente.

Consulta le stime storiche e previsionali sul titolo Pfizer (è gratis!) >>>

Il dividendo è il punto di riferimento

Per molti investitori, Pfizer è principalmente un titolo da reddito, e il caso del dividendo è chiaro. A 26 dollari, il titolo offre un rendimento annuo di circa il 6,6%, che è tra i più alti disponibili nel settore farmaceutico a grande capitalizzazione. Pfizer ha pagato 2,4 miliardi di dollari in dividendi solo nel primo trimestre del 2026, e il management ha chiaramente affermato che il mantenimento e la crescita del dividendo sono una priorità fondamentale nell’allocazione del capitale.

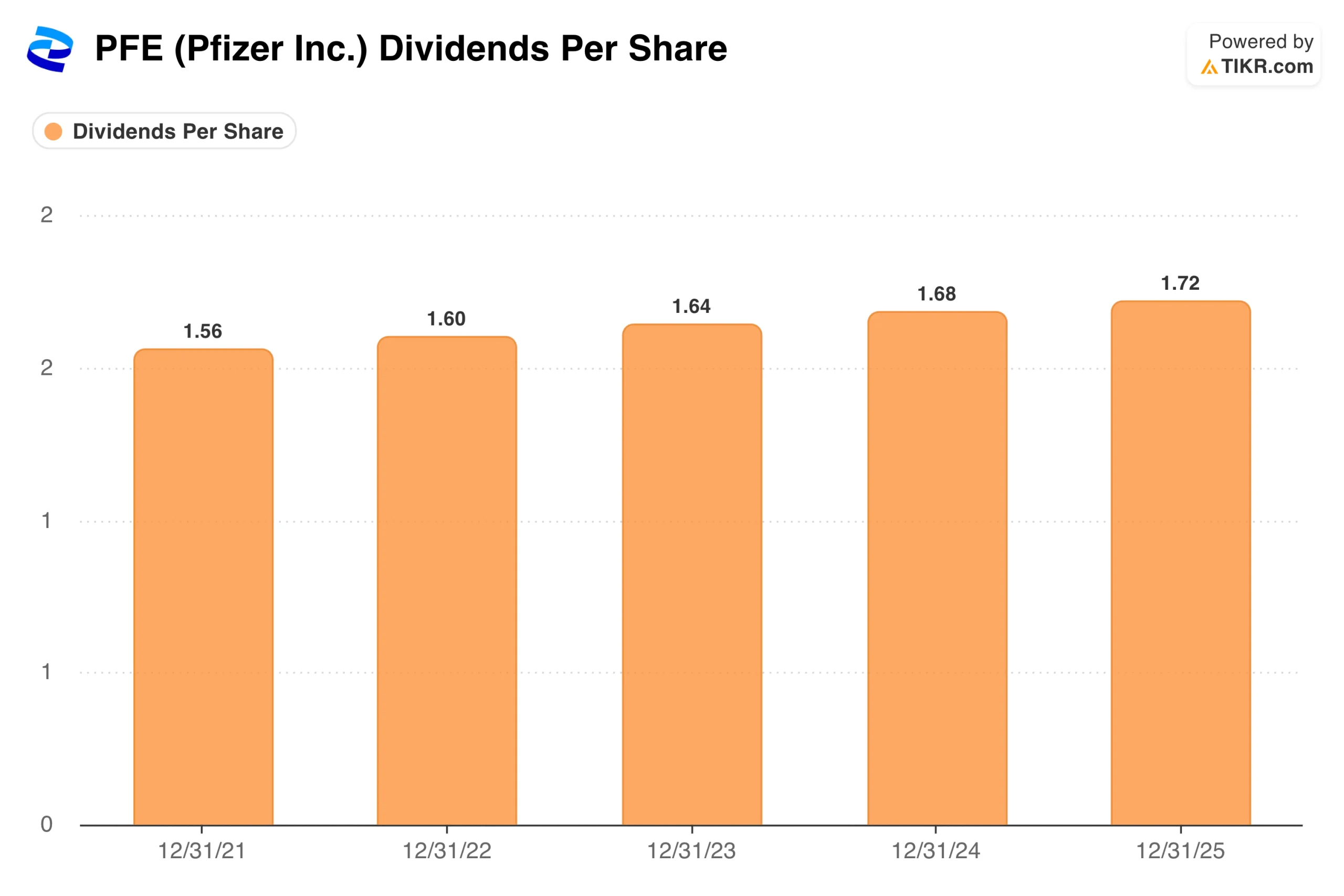

Quel grafico racconta una storia che nessun andamento degli utili può eguagliare. Nonostante il boom legato al COVID, il crollo dei ricavi, una massiccia acquisizione e un programma di ristrutturazione pluriennale, il dividendo per azione è aumentato ogni singolo anno.

Da 1,56 dollari nel 2021 a 1,72 dollari nel 2025, gli aumenti sono stati modesti, ma la costanza conta più dell’entità quando gli investitori orientati al reddito valutano se un rendimento sia sostenibile. Con 9 miliardi di dollari di flusso di cassa libero annuo a fronte di circa 9,7 miliardi di dollari di dividendi totali annui, la copertura è stretta ma gestibile, e il management non ha mostrato alcuna intenzione di tagliare i dividendi.

Scopri come si comporta Pfizer rispetto ai suoi concorrenti in TIKR (è gratis!) >>>

La scommessa sulla pipeline: oncologia e obesità

La tesi sul reddito attira gli investitori, ma è la pipeline a determinare se Pfizer crescerà da qui in avanti o si limiterà a mantenere la propria posizione. Il CEO Albert Bourla è stato particolarmente esplicito su due aree: oncologia e obesità.

Durante la conference call del primo trimestre, ha sottolineato che Pfizer intende portare avanti 10 studi di fase 3 sull’obesità nel 2026, facendo leva sull’acquisizione di Metsera, che ha portato nel portafoglio candidati agonisti del recettore GLP-1 di nuova generazione. La prima approvazione per un farmaco contro l’obesità è prevista per il 2028, il che pone Pfizer con diversi anni di ritardo rispetto a Eli Lilly e Novo Nordisk, ma comunque in una fase sufficientemente precoce dello sviluppo del mercato da essere rilevante.

La situazione nel settore oncologico è più immediata. L’integrazione di Seagen ha rafforzato la posizione di Pfizer nei coniugati anticorpo-farmaco, una classe di trattamenti antitumorali che somministrano la chemioterapia direttamente alle cellule tumorali, e diversi prodotti di Seagen stanno ora registrando tassi di crescita a due cifre.

Pfizer ha inoltre raggiunto un accordo in materia di brevetti per Vyndamax che estende l’esclusività fino alla metà del 2031, aggiungendo una significativa visibilità sui ricavi non inclusa nelle stime precedenti.

Cosa dice Wall Street sul valore di Pfizer

Con il titolo a 26 dollari e un obiettivo medio degli analisti di circa 29 dollari, il potenziale di rialzo implicito è modesto, pari a circa il 12% al lordo del dividendo. La distribuzione delle opinioni è tuttavia significativa: 27 analisti seguono il titolo, con 9 che raccomandano l’acquisto, 11 che prevedono una performance superiore al mercato e 16 che consigliano di mantenere la posizione, a fronte di un solo consiglio di vendita.

Non si tratta di un titolo su cui Wall Street sia negativa, ma di un titolo verso cui Wall Street è cauta, in attesa di prove più chiare che il business non legato al COVID possa sostenere la propria traiettoria di crescita durante gli anni della scadenza dei brevetti, dal 2026 al 2028.

L’obiettivo massimo di 36 dollari riflette lo scenario rialzista, nel caso in cui i settori dell’oncologia e dell’obesità mantengano le promesse e l’attività di base regga meglio del temuto. L’obiettivo minimo di 24 dollari riflette lo scenario ribassista, nel caso in cui le scadenze dei brevetti abbiano un impatto più pesante del previsto e la pipeline relativa all’obesità deluda le aspettative.

A 26 dollari, il titolo viene scambiato vicino al limite inferiore dell’intervallo indicato dagli analisti, il che suggerisce che il mercato stia attualmente scontando uno scenario più pessimistico.

Conviene investire in Pfizer Inc.?

Pfizer non è un titolo di crescita e non dovrebbe essere valutata come tale. Il giusto inquadramento è quello di un investimento a reddito elevato con una componente speculativa: il dividendo del 6,6% è reale e ben sostenuto dal flusso di cassa, mentre la pipeline nei settori dell’oncologia e dell’obesità offre agli investitori opzioni su risultati non ancora scontati dal prezzo.

Il rischio legato alla scadenza dei brevetti è reale e i prossimi due anni saranno difficili, ma il management ha superato la crisi post-COVID senza tagliare il dividendo né abbandonare il programma di ricerca e sviluppo, a dimostrazione della disciplina operativa.

Per gli investitori orientati al reddito che non temono l’incertezza, la situazione attuale a 26 dollari è più interessante di quanto suggerisca la storia recente del titolo.

Consulta le previsioni di crescita e gli obiettivi di prezzo degli analisti per il titolo Pfizer (è gratis!) >>>

Alla ricerca di nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire il “denaro intelligente”.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro ancora con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!