Dati chiave sul titolo Lumentum

- Prezzo attuale: 875,36 $

- Prezzo obiettivo (medio): circa 3.220 $

- Rendimento totale potenziale: ~268%

- Tasso di rendimento interno (IRR) annualizzato: ~38% all’anno

- Reazione agli utili: -5,06% (5 maggio 2026)

- Drawdown massimo: -28,70% (6 marzo 2026)

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Lumentum Holdings (LITE) ha appena regalato agli investitori il primo vero spavento del 2026. Il 16 giugno il titolo ha perso l’8,55%, chiudendo a 875,36 dollari, e ora si attesta a quasi il 20% al di sotto del picco toccato all’inizio di questo mese. Dopo un rialzo di oltre il 900% nell’ultimo anno, un calo del genere costringe a porsi la domanda che i rialzisti hanno evitato fino ad ora: il rialzo era reale, o è qui che si esaurisce?

Non ci sono stati risultati finanziari deludenti, né perdita di clienti, né revisioni al ribasso delle previsioni. Il calo sembra dovuto a prese di profitto e a una rotazione degli investimenti, non a problemi specifici dell’azienda. Ma la rapidità con cui si è verificato ha riaperto l’unico dibattito che conta a questi multipli: quanto del boom delle ottiche per l’IA è già scontato nel prezzo?

I rialzisti vedono un fornitore con capacità limitata per l’espansione dei data center dedicati all’intelligenza artificiale, ancora nelle prime fasi dei suoi cicli di prodotto più importanti. I ribassisti vedono un titolo valutato come se fosse perfetto, a 166 volte gli utili passati, con i guadagni facili ormai realizzati. Il calo di giugno rappresenta la verifica da parte del mercato di quale delle due visioni sia quella corretta.

Cosa ha visto JPMorgan nella correzione

L’11 e il 12 giugno, l’analista di JPMorgan Samik Chatterjee ha ribadito un rating “Overweight” e un obiettivo vicino a 1.130 dollari, definendo il calo un’opportunità di acquisto. Ha citato due cause: i guadagni a tre cifre che Lumentum aveva già registrato nel 2026 e il nervosismo per i ritardi nei co-packaged optics, la tecnologia che posiziona i motori ottici accanto ai chip di commutazione per sostituire il rame all’interno dei data center.

Chatterjee ha respinto i timori relativi ai ritardi. Le verifiche sul canale condotte da JPMorgan in occasione del Computex indicano che l’espansione delle soluzioni ottiche di Nvidia sta procedendo in anticipo rispetto al programma, non in ritardo. Ha inoltre sottolineato che i fornitori di servizi cloud oltre a Nvidia stanno entrando nel mercato e che tali acquirenti «andrebbero ad aggiungersi alle previsioni attuali», il che significa che il consenso potrebbe non riflettere ancora l’intera base di domanda.

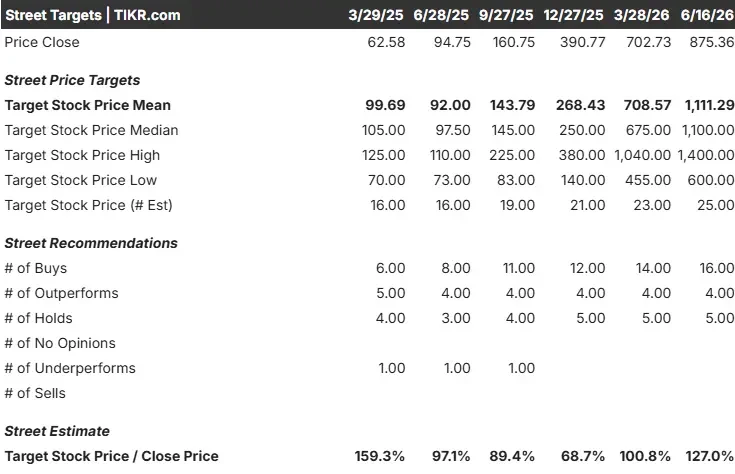

Il resto di Wall Street non ha battuto ciglio. I dati di TIKR mostrano 16 rating «Buy», 4 «Outperform» e 5 «Hold», con nessun analista che assegni a LITE un rating «Underperform» o «Sell». Questo calo è dovuto al sentiment, non a un cambiamento nella situazione di fondo.

Consulta le stime storiche e previsionali sul titolo Lumentum (è gratuito!) >>>

Il business alla base della volatilità

Ciò che rafforza la tesi a favore degli acquisti sul ribasso è che la crescita sta accelerando. Nel terzo trimestre fiscale, il fatturato è aumentato del 90,1% su base annua, raggiungendo gli 808,4 milioni di dollari, e il management ha previsto per il quarto trimestre fiscale un fatturato compreso tra 960 milioni e 1,01 miliardi di dollari, superiore al consenso di 908,3 milioni di dollari. I prodotti stanno andando a ruba più velocemente di quanto l’azienda riesca a produrli.

L’amministratore delegato Michael Hurlston lo ha illustrato chiaramente alla Mizuho Technology Conference del 9 giugno. «Non riusciamo a soddisfare la domanda per oltre il 30%, secondo le nostre stime sugli EML», ha affermato, riferendosi ai laser a modulazione per elettroassorbimento, i chip ad alta velocità che determinano le prestazioni dei ricetrasmettitori. Quando un fornitore non riesce a soddisfare un terzo della domanda, ne consegue un potere di determinazione dei prezzi. Ciò si riflette nei margini, con il margine lordo che nell’ultimo anno è salito da valori intorno al 35% a valori intorno al 45%.

Hurlston è stato schietto riguardo alla curva di crescita. «Il meglio deve ancora venire in termini di scalabilità ottica verticale e orizzontale e di commutatori di circuiti ottici, aspetti che non si vedono ancora realmente nei numeri», ha affermato. I segmenti che dovrebbero guidare la prossima fase di crescita incidono appena sui ricavi attuali.

C’è un segnale concreto a sostegno di questa affermazione. L’8 giugno Amazon ha annunciato un accordo multimiliardario con Corning per la fornitura di fibra ottica destinata ai propri data center: il tipo di impegno da parte di un hyperscaler che indica proprio lo spostamento della domanda descritto da Hurlston. Durante la conferenza ha citato proprio questa mossa come prova del fatto che i clienti non NVIDIA stanno puntando tutto sull’ottica. La domanda si sta espandendo oltre un singolo cliente di riferimento, ed è proprio ciò di cui ha bisogno lo scenario rialzista.

Lumentum è sottovalutata oggi?

Il rischio non è l’attività. È il prezzo. Lumentum viene scambiata a 55 volte gli utili attesi e con un P/E storico di 166 volte, il che non lascia spazio a passi falsi. Un ritardo nelle forniture, un adeguamento dei prezzi una volta che la capacità produttiva avrà raggiunto la domanda, o un rallentamento nella crescita di Nvidia potrebbero comprimere tale multiplo di parecchie volte.

Rispetto ai suoi concorrenti, il premio è più giustificabile di quanto suggerisca il titolo. In termini di EV/EBITDA previsto, Lumentum si attesta a 32,5x, al di sotto di Ciena a 38,0x e di Arista Networks a 34,9x, e ben al di sotto di Applied Optoelectronics a 68,5x. Solo Cisco è più conveniente, a 19,0x, ma la crescita di Cisco non si avvicina neanche lontanamente a quella di Lumentum. Il titolo non è un caso isolato tra i nomi del settore dell’ottica per l’IA: si colloca a metà classifica in termini di valutazione, pur registrando la crescita dei ricavi più rapida del gruppo.

È questa la tensione. I fondamentali giustificano un premio, ma le sue dimensioni garantiscono oscillazioni violente ogni volta che la narrativa sull’IA vacilla. Alla domanda se i prezzi si riassesteranno una volta che l’offerta avrà recuperato terreno, Hurlston ha sostenuto che non sarà così, citando la sua esperienza nel settore dei semiconduttori, dove gli aumenti di prezzo dell’era pandemica si sono rivelati persistenti. Se il settore dell’ottica si comporterà allo stesso modo è l’incognita più importante di questa tesi.

Scopri come si comporta Lumentum rispetto ai suoi concorrenti in TIKR (È gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 875,36 $

- Prezzo obiettivo (medio): ~3.220 $

- Rendimento totale potenziale: ~268%

- TIR annualizzato: ~38% / anno

Utilizzando lo scenario medio di TIKR, Lumentum potrebbe raggiungere circa 3.220 $ nell’arco di cinque anni, con un rendimento totale di circa il 268% e un IRR di circa il 38% all’anno. Due fattori trainanti del CAGR dei ricavi sostengono questo scenario: il passaggio su larga scala dalle ottiche da 800 gigabit a quelle da 1,6 T, dove i prezzi di vendita raddoppiano all’incirca, e l’aumento della produzione di switch a circuiti ottici e ottiche near-packaged che, secondo il management, non sono ancora stati inclusi nei dati. I fattori che influenzano i margini presentano un quadro misto, portando il margine di utile netto verso circa il 35%.

Il lato positivo è che la domanda continua a superare l’offerta e i nuovi cicli si aggiungono a una base solida, confermando il CAGR dei ricavi del modello pari a circa il 57%. Il lato negativo è che la capacità raggiunga la domanda, i prezzi si riadeguino e il multiplo forward si comprima verso la media del settore, trascinando con sé il titolo.

Conclusione

Il prossimo vero banco di prova saranno gli utili del quarto trimestre fiscale, in uscita l’11 agosto. Il dato che conta è il fatturato rispetto alla guidance compresa tra 960 milioni e 1,01 miliardi di dollari. Un risultato pari o superiore alla fascia alta confermerà che la domanda continua a superare l’offerta e che giugno è stato un caso isolato. Un risultato inferiore alle attese, o qualsiasi indebolimento del margine lordo intorno alla fascia media dei 40%, fornirà ai ribassisti la prima prova concreta che il potere di fissare i prezzi si sta affievolendo. Per un titolo con una valutazione così elevata, la situazione non si compromette a causa di un rallentamento della crescita, ma al primo segnale che lo squilibrio tra domanda e offerta ha iniziato a normalizzarsi.

Dovresti investire in Lumentum?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Lumentum e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target sono in rialzo o in ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Lumentum insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Lumentum su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!