Punti chiave

- La produzione del PAC-3 da parte di Lockheed è già aumentata di oltre il 60% in due anni, con la firma di un nuovo contratto da 4,8 miliardi di dollari e l’obiettivo di triplicare la produzione nell’ambito di un accordo quadro settennale con il Dipartimento della Difesa.

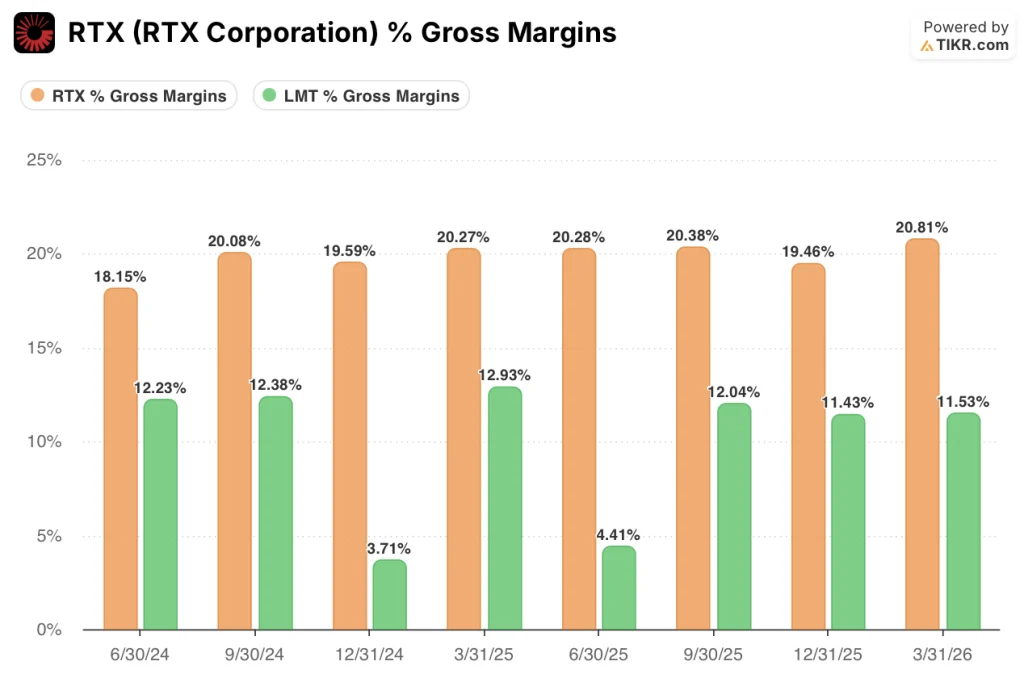

- Il portafoglio ordini di RTX, pari a 271 miliardi di dollari, è cresciuto del 25% su base annua e i suoi margini lordi si mantengono costantemente al di sopra del 20%, circa il doppio di quelli di Lockheed, riflettendo un mercato post-vendita dei motori commerciali che i cicli di bilancio della difesa non possono influenzare.

- Il titolo Lockheed Martin viene scambiato a un livello inferiore di quasi il 23% rispetto al suo massimo delle 52 settimane, mentre il contesto relativo ai contratti e alla domanda si è sostanzialmente rafforzato; il titolo RTX viene scambiato entro il 10% del suo massimo delle 52 settimane, con il modello che prevede un rendimento minimo rispetto ai prezzi attuali.

- Il modello di TIKR prevede un obiettivo di 809 dollari per il titolo Lockheed Martin, con un rendimento annualizzato di circa il 10%, contro i 218 dollari per il titolo RTX, con un rendimento annualizzato di circa il 3%, un divario di rendimento di quattro a uno rispetto ai prezzi attuali.

Lockheed Martin vs RTX: due modelli di business nel settore della difesa, un’unica decisione di investimento

Lockheed Martin (LMT) è il più grande appaltatore della difesa statunitense in termini di fatturato, con un portafoglio concentrato di piattaforme di punta: l’F-35 Lightning II (l’unico caccia di quinta generazione attualmente in produzione nel mondo libero), gli intercettori PAC-3, i sistemi THAAD, i missili da crociera JASSM e il Precision Strike Missile, con circa il 95% del fatturato proveniente direttamente da contratti governativi.

Tale concentrazione è diventata un punto di forza nell’attuale contesto. L’amministratore delegato Jim Taiclet ha confermato durante la conference call sui risultati del primo trimestre 2026 che l’F-35 ha svolto missioni di scorta e aria-terra nelle operazioni contro le infrastrutture nucleari iraniane, sottolineando che gli attacchi «non avrebbero potuto avvenire in sicurezza senza di essi».

Gli intercettori Patriot e THAAD hanno fornito una difesa aerea a più livelli delle infrastrutture civili in tutto il teatro mediorientale, e tali dimostrazioni di rilevanza operativa si stanno ora traducendo direttamente in impegni di produzione a lungo termine.

Lockheed ha firmato un accordo quadro di sette anni con il Dipartimento della Difesa con l’obiettivo di triplicare la produzione del PAC-3; è già stato siglato un contratto interamente finanziato del valore di 4,8 miliardi di dollari e sono in costruzione oltre 20 nuovi impianti per sostenere l’aumento della produzione.

Il programma F-35, il più grande di Lockheed, ha visto il Pentagono richiedere 85 velivoli nel bilancio dell’anno fiscale 2027, in aumento rispetto ai 47 dell’anno precedente.

RTX Corporation (RTX) è un’azienda del settore della difesa di tipo diverso. Mentre Lockheed Martin è un produttore di piattaforme, RTX è un integratore di sistemi, un produttore di motori e un produttore di munizioni: Raytheon produce Patriot GEM-T, AMRAAM, Tomahawk e NASAMS; Pratt & Whitney produce il motore militare F135 e il motore commerciale GTF, che alimenta gran parte della flotta mondiale di aerei a fusoliera stretta; Collins Aerospace fornisce avionica, interni e sistemi di missione sia a clienti governativi che a compagnie aeree.

L’amministratore delegato Chris Calio ha segnalato una crescita organica del fatturato del 10% nel primo trimestre del 2026, con un contributo da parte di tutti e tre i canali. Il direttore finanziario Neil Mitchill ha precisato che la produzione di munizioni di Raytheon è aumentata di oltre il 40% su base annua, con il portafoglio ordini totale che ha raggiunto il record di 271 miliardi di dollari, in crescita del 25% rispetto all’anno precedente

Il settore dei motori commerciali di RTX, in particolare il programma GTF con un portafoglio ordini di 8.000 motori, fornisce un flusso di ricavi post-vendita che si autoalimenta e che Lockheed Martin semplicemente non possiede, con il mercato post-vendita commerciale di Pratt in crescita del 19% su base annua nel primo trimestre.

La differenza dal punto di vista degli investimenti si riassume così: il titolo Lockheed Martin rappresenta una scommessa con effetto leva sul superciclo della spesa per la difesa, mentre il titolo RTX offre la stessa esposizione, integrata da un ciclo dell’aviazione commerciale che aggiunge un secondo motore di crescita composta. È proprio questa diversificazione il motivo per cui RTX registra attualmente una valutazione più elevata, ed è proprio per questo che il modello di TIKR mostra un divario più ampio nel potenziale di rendimento offerto oggi da ciascun titolo.

Lockheed Martin subisce la pressione sui margini, RTX ha la struttura dei margini

Il dato più evidente che distingue queste due aziende è il margine lordo: RTX ha registrato costantemente valori superiori al 20% negli ultimi otto trimestri, raggiungendo il 21% nel primo trimestre del 2026, mentre i margini lordi di Lockheed Martin si attestano tra l’11% e il 13% nello stesso periodo.

Questo divario riflette due strutture di costo fondamentalmente diverse. Lockheed opera principalmente come appaltatore con formula «cost-plus», in cui il governo rimborsa i costi ammissibili e paga un compenso negoziato, il che limita l’espansione del margine lordo poiché i ricavi e i costi variano di pari passo.

RTX ha la stessa esposizione agli appalti nel settore della difesa tramite Raytheon, ma le sue attività commerciali, in particolare il mercato post-vendita dei motori di Pratt, operano con un profilo strutturalmente diverso: gli interventi in officina sui motori sono ad alto margine, ricorrenti e in gran parte non discrezionali per le compagnie aeree che non possono tenere a terra le proprie flotte, generando un margine lordo combinato di circa 9 punti percentuali superiore a quello di Lockheed.

A livello operativo la divergenza persiste, con RTX che registra margini operativi del 13% nel primo trimestre del 2026, in aumento rispetto al 12% dell’anno precedente, contro l’11% di Lockheed, sotto pressione a causa di adeguamenti sfavorevoli sui programmi F-16 e C-130.

Il direttore finanziario Evan Scott ha attribuito tali fattori specificatamente a una nuova configurazione dell’F-16 per Taiwan e il Marocco, che ha comportato costi di rielaborazione, e alle difficoltà di integrazione del C-130 risalenti all’inizio del 2025, entrambe ora risolte, ed entrambi di natura transitoria piuttosto che strutturale, dato che i margini operativi di Lockheed avevano raggiunto il 13% nel secondo trimestre del 2025 prima che tali problemi emergessero.

La crescita dei ricavi racconta una storia simile: RTX è cresciuta del 9% su base annua nel primo trimestre del 2026 con un’espansione dei volumi in tutti e tre i segmenti, mentre i ricavi di Lockheed nel primo trimestre del 2026 sono rimasti sostanzialmente invariati, influenzati da un periodo fiscale abbreviato e dagli stessi problemi di tempistica dei programmi segnalati dal management.

Per quanto riguarda la generazione di liquidità, RTX ha prodotto 1,86 miliardi di dollari di flusso di cassa operativo nel primo trimestre del 2026 contro i 0,22 miliardi di LMT, e sebbene entrambe le società presentino una struttura con picchi di attività nella seconda metà dell’anno, il flusso di cassa operativo di RTX negli ultimi quattro trimestri, pari a circa 11 miliardi di dollari, supera di gran lunga quello di LMT, pari a circa 7 miliardi di dollari, un divario che rispecchia la struttura dei margini che le separa

Il quadro finanziario a partire da questo trimestre favorisce RTX su ogni parametro principale, e la domanda a cui risponde il modello di valutazione è se tale vantaggio sia già stato pienamente scontato nel prezzo.

Lo sconto di Lockheed Martin giustifica il potenziale di rendimento, mentre il premio di RTX lo annulla

Il modello di TIKR valuta Lockheed Martin a circa 809 dollari, il che implica un rendimento totale del 52% circa rispetto al prezzo attuale di circa 532 dollari, ovvero circa il 10% all’anno.

Tale obiettivo dipende dalla capacità di Lockheed di convertire il proprio portafoglio ordini in consegne con margini in miglioramento nel corso dell’anno, con il management che indica esplicitamente un aumento dei margini nella seconda metà dell’anno.

L’ipotesi di un CAGR del fatturato del 4% incorporata nello scenario intermedio di TIKR è prudente rispetto ai segnali di domanda visibili nel portafoglio ordini e, se gli accordi quadro sulle munizioni si trasformeranno in contratti definitivi ai ritmi di produzione previsti, la capacità di generare utili disponibile entro la fine del decennio sosterrà l’obiettivo.

La condizione che deve verificarsi: Lockheed deve portare a termine l’aumento della produzione senza costi aggiuntivi sui programmi riservati né ulteriori ritardi relativi all’F-16.

Nel frattempo, il modello di TIKR valuta RTX a circa 218 dollari, il che implica un rendimento totale di circa il 13% rispetto al prezzo attuale di circa 193 dollari, ovvero circa il 3% all’anno.

Tale modesta proiezione di rendimento non riflette un’attività debole; riflette invece un’attività che il mercato ha già ampiamente riconosciuto, con il portafoglio ordini record di RTX pari a 271 miliardi di dollari, una crescita del portafoglio ordini del 25% e una costante espansione a doppia cifra dell’utile operativo, tutti fattori già scontati in un titolo che viene scambiato vicino al suo massimo delle 52 settimane.

Il ciclo del mercato post-vendita commerciale di Pratt, con la produzione MRO del GTF in aumento del 23% su base annua e le visite in officina ancora in crescita, fornisce una crescita composta duratura che l’ipotesi di un CAGR del fatturato del 5% di TIKR tiene conto, e tale flusso continua indipendentemente dalle fluttuazioni del bilancio della difesa da un trimestre all’altro.

La condizione che deve essere soddisfatta: il traffico aereo commerciale continua a riprendersi e nessun deterioramento strutturale incide sulla domanda delle compagnie aeree per le visite in officina relative al GTF.

Il dibattito tra il titolo Lockheed Martin e quello RTX ruota in definitiva attorno a un’unica domanda: il premio di margine e diversificazione di RTX giustifica l’acquisto di un titolo con un margine di rendimento modellizzato quasi nullo, quando il suo rivale meno diversificato offre un rendimento annualizzato quattro volte superiore con uno sconto significativo rispetto ai suoi recenti massimi?

È meglio investire in Lockheed Martin Corporation o in RTX Corporation?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca le azioni di Lockheed Martin Corporation e RTX Corporation e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target per entrambe le società mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per tenere d’occhio Lockheed Martin Corporation e RTX Corporation insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare i titoli LMT e RTX su TIKR →