Dati chiave sul titolo Sandisk

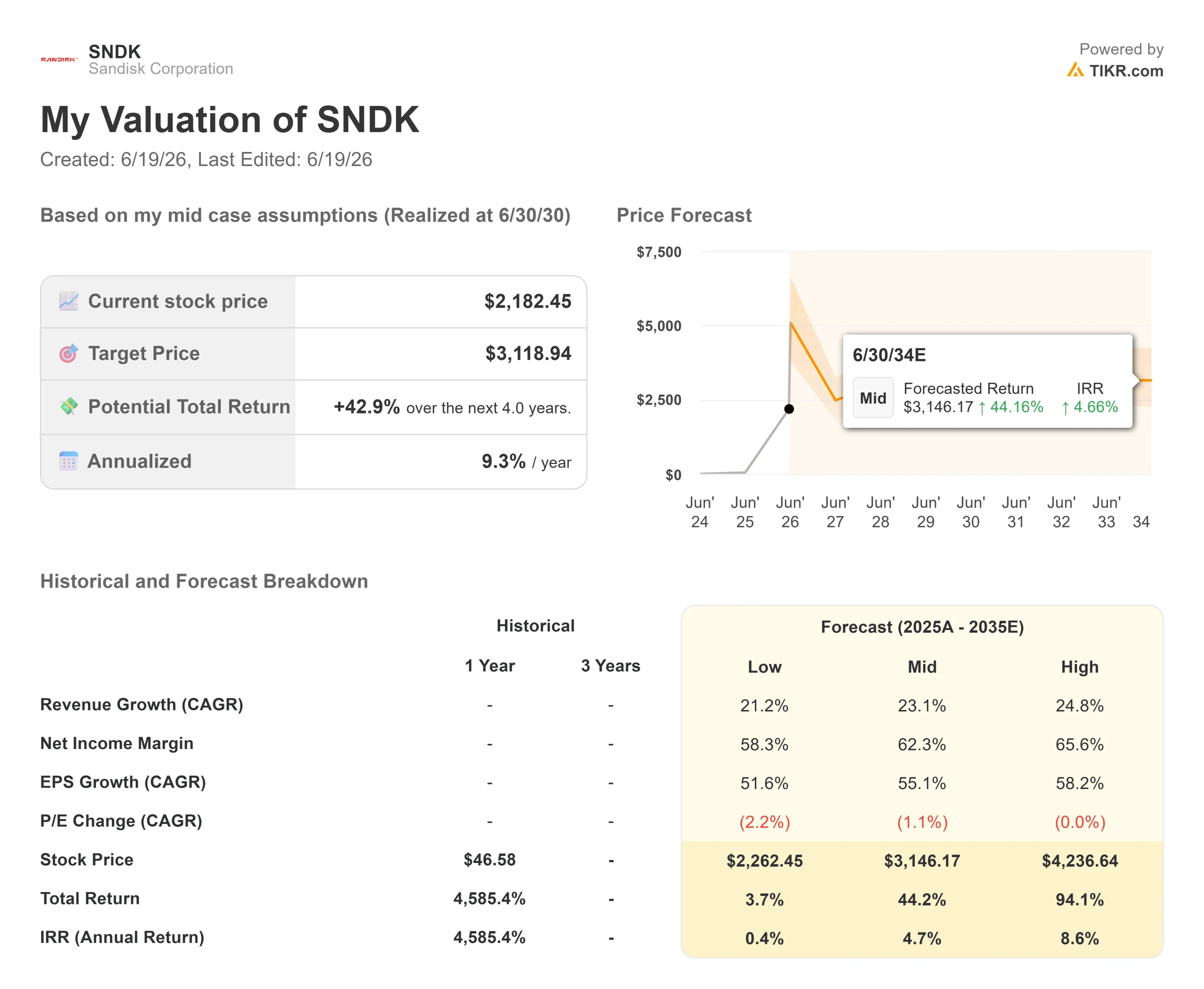

- Prezzo attuale: 2.182,45 $ (chiusura del 18 giugno 2026)

- Prezzo obiettivo (medio): ~3.120 $

- Prezzo obiettivo di mercato: ~1.750 $

- Rendimento totale potenziale: ~43%

- Tasso di rendimentointerno (IRR) annualizzato: ~9% all’anno

- Reazione agli utili: +8,25% (rapporto del 30 aprile 2026)

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Sandisk Corporation (SNDK) ha chiuso a 2.182,45 dollari il 18 giugno, con un rialzo dell’11,42% in una sola seduta e appena al di sotto del suo massimo storico di 2.191,69 dollari. Il rialzo è avvenuto in assenza di notizie specifiche sulla società, mentre una data si avvicinava inesorabilmente nel calendario di ogni azionista: il 22 giugno, quando l’ex società madre Western Digital completerà lo scambio delle ultime azioni Sandisk ancora in suo possesso.

Ecco da dove deriva la tensione. L’azienda sembra solida, il grafico è salito alle stelle e l’obiettivo medio di Wall Street rimane ancora al di sotto del prezzo attuale. I rialzisti vedono un’azienda del settore delle memorie che ha subito una rivalutazione strutturale, con anni di domanda alle spalle. I ribassisti vedono invece un’azienda del settore delle materie prime valutata alla perfezione proprio mentre il suo ex proprietario si appresta a uscire di scena. La domanda a cui nessuno sa ancora rispondere è: lo scambio rappresenta un vero e proprio peso, o un evento irrilevante che elimina l’ultimo fardello dello spin-off?

Cosa succederà il 22 giugno

L’11 giugno Western Digital ha concordato di scambiare 1.038.681 azioni Sandisk con le proprie azioni nell’ambito di operazioni private con investitori istituzionali. Il rapporto è determinato dai prezzi medi ponderati per il volume di entrambe le azioni nel periodo dal 16 al 18 giugno, e la transazione dovrebbe concludersi il 22 giugno. Si tratta delle ultime azioni Sandisk detenute da Western Digital dopo lo spin-off del febbraio 2025.

I ribassisti interpretano l’uscita dell’ex società madre in prossimità di un massimo storico come un segnale. I rialzisti sottolineano che le azioni vengono trasferite privatamente a investitori istituzionali, quindi l’offerta non arriva mai sul mercato aperto come accadrebbe in caso di offerta secondaria. In ogni caso, la data è ora un catalizzatore noto, il che spiega in parte perché la volatilità sia aumentata in questo periodo. L’operazione riguarda inoltre un titolo che, negli stessi 12 mesi, è passato da un minimo di 40,10 dollari a 2.191,69 dollari, un intervallo che fa sembrare ogni catalizzatore di proporzioni smisurate.

Consulta le stime storiche e previsionali sul titolo Sandisk (è gratis!) >>>

Perché il titolo ha registrato un rialzo

Il rialzo si basa su una carenza di memorie flash NAND, ovvero una carenza dei chip di archiviazione necessari ai data center, che si scontra con la domanda legata all’intelligenza artificiale. Il management ha descritto una domanda che supera l’offerta, con prezzi stabili poiché gli acquirenti competono per una capacità limitata.

Alla Mizuho Technology Conference del 9 giugno, l’amministratore delegato David V. Goeckeler ha ridefinito il ruolo dell’azienda. «I data center sono ormai diventati, o stanno rapidamente diventando, il mercato più grande per le memorie NAND», ha affermato. Ciò sposta Sandisk dal ruolo di fornitore di soluzioni di archiviazione per i consumatori a quello di fornitore di infrastrutture per l’intelligenza artificiale, il che comporta una valutazione azionaria di tutt’altro livello.

Il secondo pilastro è la struttura contrattuale. Il direttore finanziario Luis Felipe Visoso ha descritto quelli che la dirigenza definisce «nuovi modelli di business»: accordi di fornitura pluriennali con prezzi fissi e intervalli di prezzo minimi e massimi. «Anche ai prezzi più bassi, i margini ci soddisfano», ha dichiarato Visoso. Questo è il fulcro della visione ottimistica. Se i margini si mantengono quando i prezzi si indeboliscono, il modello di espansione e contrazione che ha caratterizzato il settore della memoria verrà interrotto.

La questione della ciclicità

I ribassisti hanno un argomento valido, e il management ne è consapevole. La memoria è il segmento più ciclico dei semiconduttori, motivo per cui presenta un multiplo basso. Goeckeler non ha eluso la questione: «Ogni volta che si menziona la parola LTA, la prima cosa che dicono è che non funzionerà», ha affermato, riferendosi alle cicatrici che gli investitori si portano dietro dai cicli discendenti del passato.

La sua risposta è stata un track record, non una promessa: «È molto difficile smentire qualcosa, a meno che non si continuino a mettere punti a tabellone». I numeri gli danno ragione, per ora. Il rapporto di Sandisk del 30 aprile ha superato le stime di consenso sui ricavi di circa il 26% e l’EPS rettificato di circa il 60%, e il titolo è salito dell’8,25% quel giorno, registrando il quinto risultato trimestrale consecutivo superiore alle attese. Resta da vedere se questa tendenza resisterà al prossimo ciclo dei prezzi delle memorie NAND. Il rischio è la capacità: Sandisk sta aumentando la spesa in conto capitale per l’anno fiscale 2026 per accelerare lo sviluppo del nodo BiCS8, l’attuale generazione della sua tecnologia 3D NAND, e l’aumento dell’offerta è il classico meccanismo che pone fine ai cicli rialzisti della memoria.

Confronto delle valutazioni

Su base storica, Sandisk appare costosa con un rapporto prezzo/utili di circa 73x. Su base prospettica, invece, non lo è, essendo scambiata a circa 13x gli utili dei prossimi dodici mesi, poiché le stime stanno crescendo più rapidamente del prezzo.

Rispetto ai concorrenti, il quadro è misto. Western Digital viene scambiata a circa 47 volte gli utili attesi e Samsung Electronics a circa 7 volte, con Sandisk che si colloca nel mezzo a 13 volte. In termini di EV/EBITDA, un indicatore del valore totale dell’azienda rispetto agli utili in contanti, Sandisk si attesta a circa 9x rispetto a una mediana del settore di circa 18x. Lo sconto rispetto a Western Digital appare giustificato solo se i margini di Sandisk si dimostreranno più duraturi di quanto suggerisca la storia del settore.

Il bilancio rappresenta un chiaro punto di forza. Sandisk detiene ora una liquidità netta di circa 3,5 miliardi di dollari, un’inversione di tendenza per un’azienda che aveva iniziato con un debito di 2 miliardi di dollari al momento dello spin-off. Visoso ha confermato che il debito è stato azzerato e ha indicato un programma di riacquisto di azioni proprie da 6 miliardi di dollari come prossimo impiego del flusso di cassa libero.

Scopri come si comporta Sandisk rispetto ai suoi concorrenti in TIKR (È gratis!) >>>

Analisi avanzata del modello TIKR

Nello scenario intermedio, il modello di valutazione TIKR indica un obiettivo di circa 3.120 dollari, il che implica un rendimento totale di circa il 43% in quattro anni, ovvero circa il 9% su base annua fino alla metà del 2030.

- Prezzo attuale: 2.182,45 $

- Prezzo obiettivo (medio): ~3.120 $

- Rendimento totale potenziale: ~43%

- Tasso di rendimentointerno (IRR) annualizzato: ~9% / anno

Due fattori trainanti sostengono lo scenario: la domanda di SSD per data center e aziende, oltre agli accordi di fornitura che garantiscono volumi a prezzi protetti. Il fattore che determina il margine è proprio quella struttura contrattuale, che secondo il modello mantiene i margini di utile netto intorno al 62%. Il rischio principale è il ribasso dei prezzi delle memorie NAND. Lo scenario ottimistico: se la domanda dovesse rimanere superiore all’offerta e i contratti dovessero espandersi, lo scenario più favorevole indica un valore di circa 4.240 dollari. Lo scenario pessimistico: se i prezzi dovessero crollare per primi, lo scenario più sfavorevole si attesta intorno ai 2.260 dollari, appena al di sopra del prezzo odierno.

Conclusione

Il primo banco di prova è la chiusura dello swap del 22 giugno. Se il titolo assorbe l’uscita di Western Digital senza un calo significativo, lo scenario ribassista secondo cui si è trattato di una distribuzione al picco perde forza. Se invece subisce un forte calo, significa che il peso delle vendite era reale e che il momentum stava trainando il prezzo più dei fondamentali.

Il test più approfondito sarà la prossima relazione sugli utili, prevista per agosto. Occorrerà osservare il margine lordo rispetto all’intervallo di picco del ciclo indicato dal management. Margini che si mantengono vicini alle previsioni sosterrebbero l’ipotesi che i nuovi modelli di business abbiano spezzato il ciclo. Un calo dei margini indicherebbe invece che la vecchia logica dei mercati delle memorie è ancora valida, indipendentemente da quanto convincente possa sembrare oggi la storia dell’intelligenza artificiale.

Dovresti investire in Sandisk?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Sandisk e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Sandisk insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Sandisk su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investitori più accorti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!