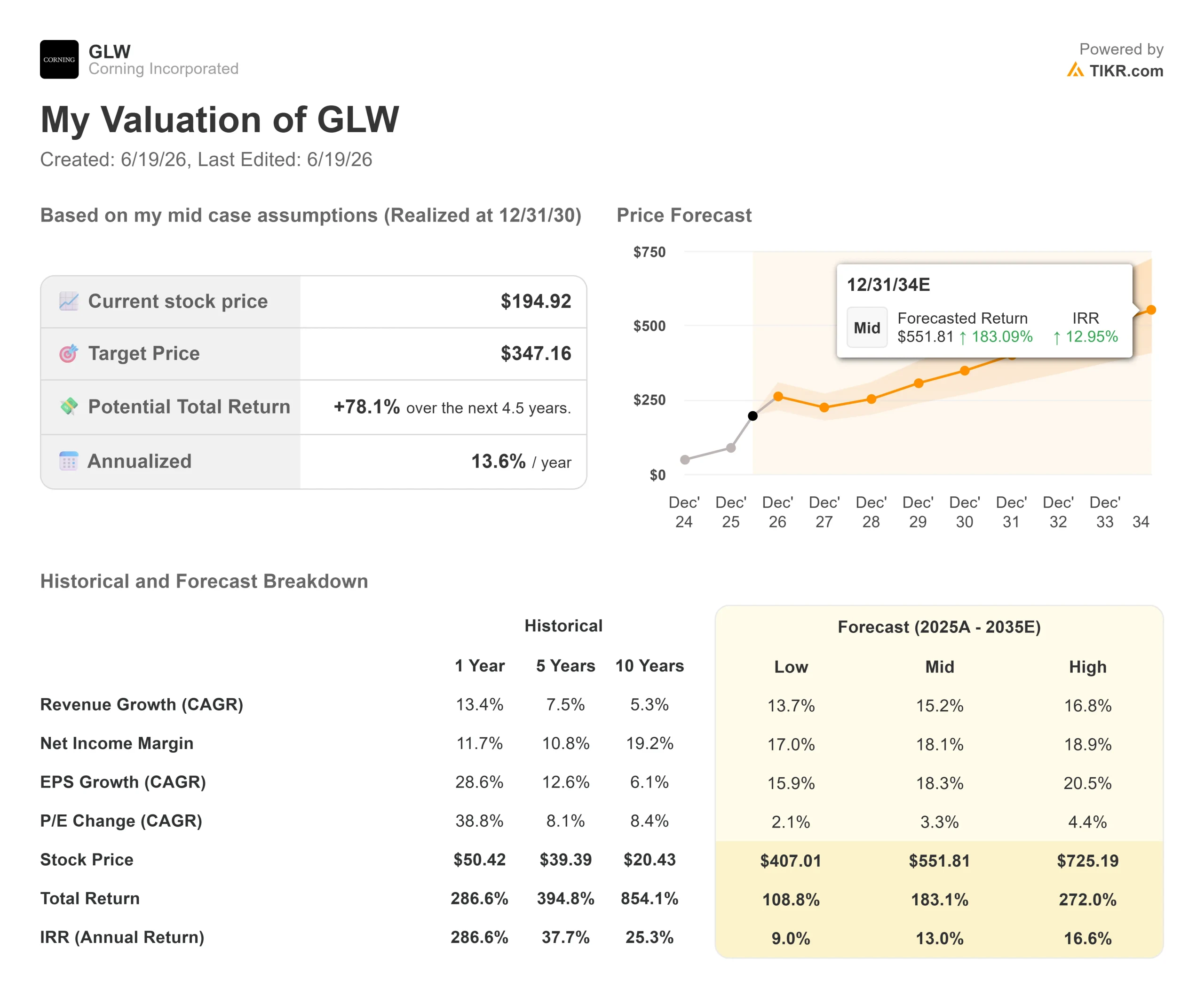

Dati chiave sul titolo Corning

- Prezzo attuale: 194,92 $ (chiusura del 18 giugno 2026, in rialzo dell'11,13% nella giornata)

- Prezzo obiettivo (medio): ~347 $

- Prezzo obiettivo di mercato: ~198 $

- Rendimento totale potenziale: ~78%

- Tasso di rendimentointerno (IRR) annualizzato: ~14% all’anno

- Reazione agli utili: -0,75% (28 aprile 2026)

- Drawdown massimo: 23,15% (6 marzo 2026)

Ora disponibile: Scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Corning (GLW) ha chiuso in rialzo dell’11,13% il 18 giugno, un forte movimento in un solo giorno per un’azienda di materiali con 175 anni di storia. Il catalizzatore non è stata una singola notizia. È stato il mercato a decidere, ancora una volta, che l’azienda alla base dello sviluppo dei data center per l’intelligenza artificiale fosse ancora sottovalutata, anche dopo un anno che ha fatto salire il titolo di quasi il 290%.

Questa è la situazione in cui si trova Corning. Il produttore di vetro e ceramica è diventato un fornitore fondamentale per le infrastrutture di intelligenza artificiale, la spina dorsale fisica su cui girano i modelli di IA. Ogni cluster di GPU deve trasferire un’enorme larghezza di banda tra i chip, e quel traffico viaggia su fibra ottica. Corning produce la fibra.

I rialzisti vedono questo balzo come una conferma. I ribassisti vedono un titolo con un rapporto prezzo/utili passati pari a 93,8, con i dirigenti che vendono e le previsioni per il secondo trimestre che hanno mancato di poco gli obiettivi. La domanda a cui il mercato non riesce ancora a rispondere è se un’ottima azienda a questo prezzo sia ancora un buon investimento.

Perché Corning ha registrato un nuovo rialzo

Il movimento non è stato determinato dagli utili. Corning ha pubblicato gli ultimi risultati il 28 aprile e quel giorno il titolo ha perso lo 0,75%. Il 18 giugno si è trattato di un movimento di sentiment, guidato da un forte volume di opzioni call e da un rinnovato entusiasmo per la connettività ottica nell’ambito dell’IA.

Le fondamenta su cui si basa sono solide. Negli ultimi mesi, Corning si è assicurata tre dei più grandi clienti nel settore tecnologico. All’inizio di giugno Amazon ha siglato un accordo pluriennale del valore di diversi miliardi di dollari per la fornitura di fibra ottica, cavi e connettività, creando circa 1.000 posti di lavoro nella Carolina del Nord. Questo accordo ha fatto seguito a quello siglato a maggio con NVIDIA e a un accordo con Meta del valore fino a 6 miliardi di dollari fino al 2030.

L’accordo con NVIDIA ha ridefinito la situazione. Il direttore finanziario Edward Schlesinger lo ha descritto alla conferenza tecnologica di J.P. Morgan del 19 maggio: «NVIDIA sta effettivamente fornendo un pagamento anticipato multimiliardario per sostenere quell’impiego di capitale, e sta effettuando un investimento azionario». Ciò cambia chi si assume il rischio di costruire nuova capacità produttiva. È il cliente a finanziare gli stabilimenti, il che riduce il rischio legato alla principale preoccupazione di un piano di crescita ad alta intensità di capitale.

Consulta le stime storiche e previsionali sul titolo Corning (è gratis!) >>>

Il piano da 40 miliardi di dollari alla base del rialzo

Un dato è alla base del rialzo: 40 miliardi di dollari di ricavi entro la fine del 2030.

Corning definisce il proprio quadro di crescita “Springboard”, un piano volto a sfruttare appieno la capacità produttiva già realizzata e a tradurre i volumi in margini. Il piano ha funzionato più rapidamente del previsto. Schlesinger ha affermato che il margine operativo è passato da circa il 16% a circa il 20%, “molto prima di quanto ci aspettassimo”. In occasione dell’evento per gli investitori tenutosi a maggio, il management ha esteso le previsioni a un run rate di vendite di circa 30 miliardi di dollari entro il 2028 e di 40 miliardi di dollari entro la fine del 2030.

Il motore principale è il settore enterprise, che vende componenti ottici passivi ai data center. Il management prevede che nei prossimi anni crescerà a un ritmo pari a circa 1,5 volte quello delle GPU. Questo moltiplicatore è fondamentale. Man mano che i cluster superano le 130.000 GPU, la rete aggiunge un terzo livello di commutazione. Come ha affermato il COO Hal Nelson, «cresceremmo del 50% in più quando le dimensioni dei cluster supereranno le 130.000 unità». Un numero maggiore di chip comporta un aumento sproporzionato della fibra ottica.

Un secondo pilastro è la fotonica, ovvero l’uso della luce anziché del rame per trasferire i dati all’interno del server. Corning ha individuato un’opportunità da 10 miliardi di dollari entro il 2030, con ricavi che inizieranno a partire dal 2027. Schlesinger ha ammesso con franchezza che i tempi sono incerti: «C’è sicuramente molta variabilità riguardo a quell’opportunità nel settore della fotonica». Il management ha ridotto leggermente le previsioni di fatturato per il 2028 e il 2030 per tenerne conto, il che significa che il piano potrebbe rivelarsi prudente se la transizione avvenisse più rapidamente.

Cosa vedono i ribassisti

Gli stessi dati che entusiasmano i rialzisti rendono difficile ignorare la valutazione. Corning viene scambiata a 93,8 volte gli utili passati e a circa 58 volte gli utili futuri, ben al di sopra dei suoi livelli storici. La sua base di flusso di cassa libero è esigua rispetto a quel prezzo, con un flusso di cassa libero levered degli ultimi dodici mesi di circa 744 milioni di dollari a fronte di una capitalizzazione di mercato vicina ai 168 miliardi di dollari.

Si intravedono crepe nel breve termine. Le previsioni sui ricavi del secondo trimestre, pari a circa 4,6 miliardi di dollari, sono risultate inferiori alle stime di Wall Street, che si attestavano a circa 4,67 miliardi di dollari, alimentando il timore che i contratti relativi all’intelligenza artificiale stiano mascherando una debolezza nei settori dell’elettronica di consumo e in altri segmenti non ottici. Un prolungato fermo per manutenzione presso il nuovo impianto di produzione di wafer solari aggiunge circa 30 milioni di dollari alle spese operative del secondo trimestre. Inoltre, i documenti depositati presso la SEC a metà giugno mostrano che i dirigenti hanno venduto circa 160.000 azioni per un valore superiore a 30 milioni di dollari, senza alcun acquisto di compensazione.

Nessuno di questi fattori è di per sé fatale. Nel loro insieme, però, spiegano la volatilità che caratterizza il rialzo. Corning è ora quotata sulla base delle aspettative, e le aspettative sono fragili.

Come si posiziona Corning rispetto ai concorrenti

Il premio di Corning è evidente rispetto al resto del settore. In termini di EV/EBITDA NTM, che esclude la struttura del capitale per confrontare il valore operativo, Corning viene scambiata a 31,53x. Coherent, società del settore ottico, si attesta leggermente più in alto a 34,88x, mentre Novanta viene scambiata a 21,35x e IPG Photonics a 23,11x. La mediana del settore è più vicina a 21x.

Pertanto, Corning presenta un chiaro premio rispetto alla maggior parte del proprio settore, sebbene non rispetto al suo concorrente più diretto nel settore dell’ottica. Il ragionamento si basa sulla visibilità dei ricavi: Coherent e le altre società non dispongono di impegni da parte di Meta per 6 miliardi di dollari né di pagamenti anticipati da parte di NVIDIA a garanzia dei prossimi cinque anni. Spetta a ciascun investitore valutare se ciò giustifichi un premio di quasi il 50% rispetto alla mediana. Il premio è reale. Ciò non lo rende automaticamente sbagliato.

Scopri come si posiziona Corning rispetto ai suoi concorrenti in TIKR (È gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 194,92 dollari

- Prezzo obiettivo (medio): ~347 dollari

- Rendimento totale potenziale: ~78%

- TIR annualizzato: ~14% / anno

Si utilizza lo scenario medio poiché riflette la traiettoria dichiarata dal management senza ipotizzare la crescita più aggressiva nel settore della fotonica. Due fattori trainano il CAGR dei ricavi intorno al 15%: la domanda di prodotti ottici da parte delle imprese, che cresce più rapidamente delle spedizioni di GPU, e il settore dei carrier, trainato dall’interconnessione dei data center e dalla fibra ottica fino a casa (FTTH). I fattori che influenzano i margini sono contrastanti, poiché i prodotti ottici di maggior valore e un migliore utilizzo fanno salire il margine di utile netto a circa il 18%. Il rischio principale è rappresentato dai tempi di sviluppo della fotonica, che la stessa dirigenza ha segnalato come incerti.

Il lato positivo: la catena di fornitura passa all’ottica più rapidamente del previsto e la capacità contrattuale prepagata di Corning ne beneficia.

Il lato negativo: gli investimenti nell’IA si raffreddano, la domanda dei prodotti tradizionali si indebolisce e un multiplo di 94x subisce una forte contrazione.

Conclusione

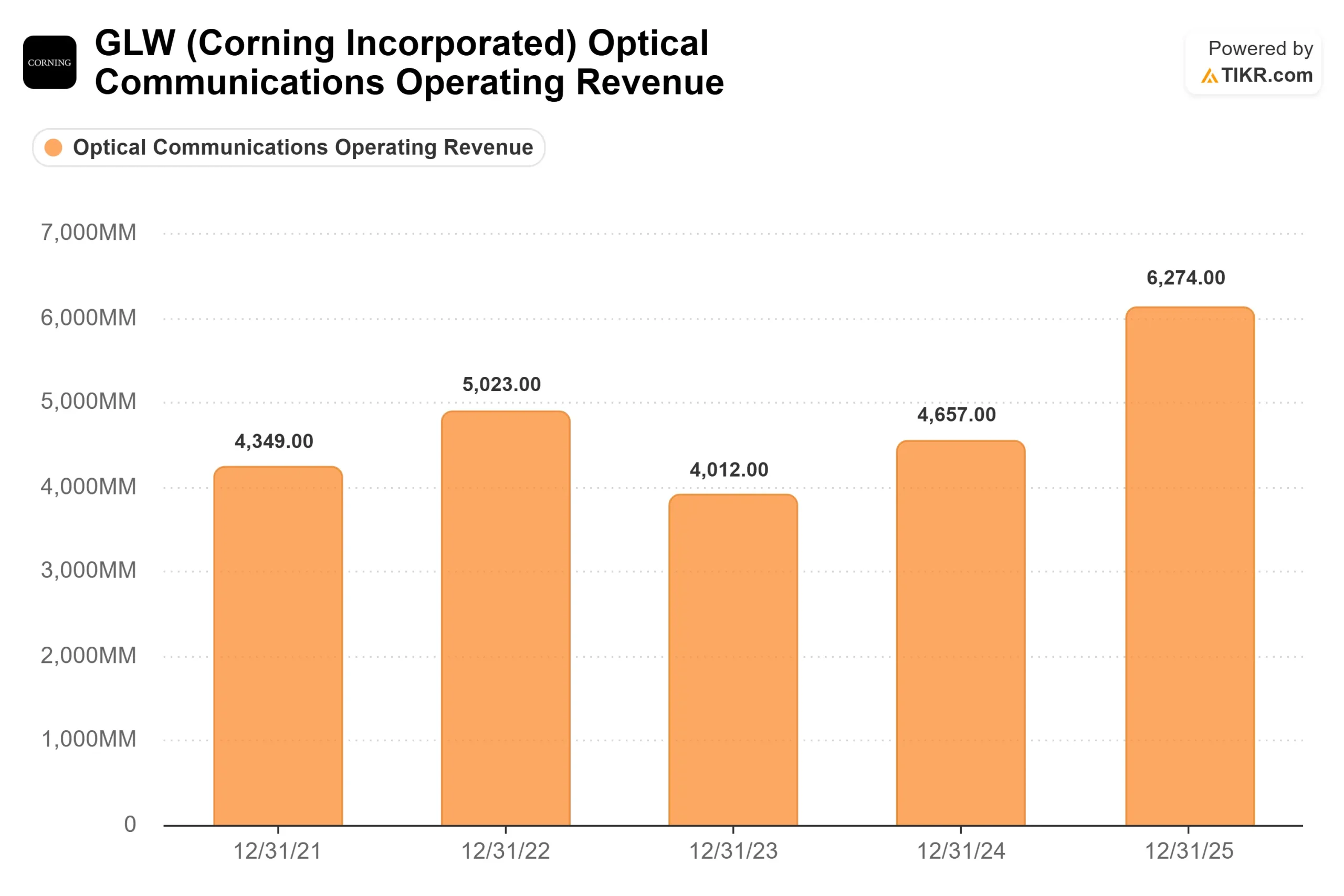

La prova più chiara arriverà con gli utili del secondo trimestre, attesi per la fine di luglio. Da tenere d’occhio il tasso di crescita delle comunicazioni ottiche. Nel primo trimestre è cresciuto del 36% e l’intero quadro dipende dal fatto che si mantenga vicino a quel ritmo. Un dato compreso tra la bassa e la media dei 30% conferma che i contratti si stanno concretizzando nei tempi previsti. Un chiaro rallentamento, abbinato a una persistente debolezza nel settore non ottico, segnalerebbe che l’impennata di giugno ha anticipato i fondamentali.

Gli accordi sono stati firmati e i pagamenti anticipati sono reali. Ciò che resta da verificare è se i ricavi arriveranno abbastanza rapidamente da giustificare un prezzo che già ne tiene conto.

Dovresti investire in Corning?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Corning e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Corning insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Corning su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari così potrai seguire gli investitori più accorti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!