Punti di forza:

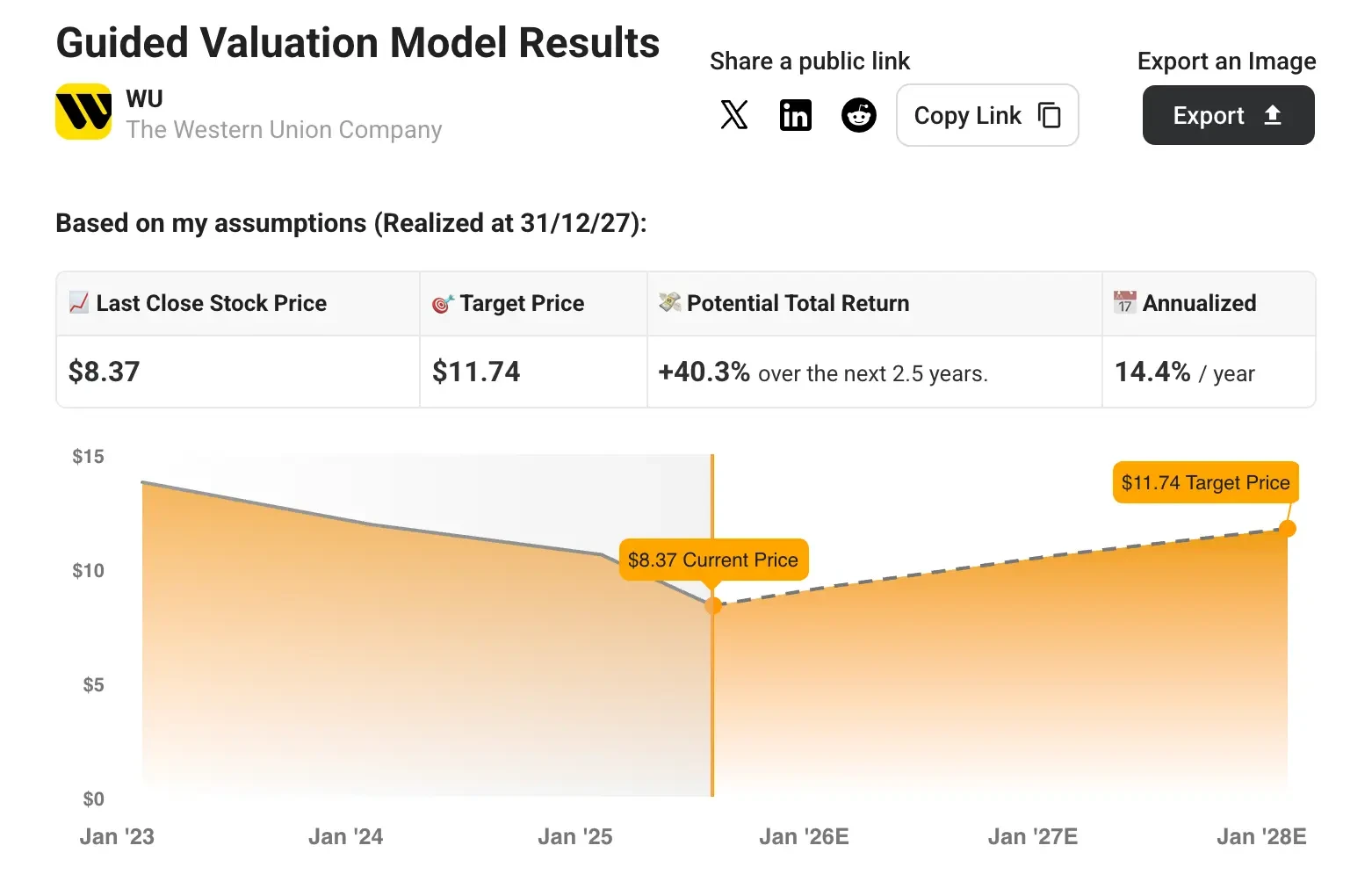

- Il titolo Western Union potrebbe prudentemente valere oltre 11,74 dollari/azione entro la fine del 2027.

- Si tratta di un potenziale rialzo del 40% rispetto al prezzo odierno di ~8,37 dollari/azione.

- Il titolo WU dovrebbe beneficiare della stabilizzazione del business e dell’espansione dei margini grazie all’attuazione della strategia di trasformazione Evolve 2025.

- Sblocca il nostro rapporto gratuito: 5 filtri azionari ispirati dai migliori investitori come Warren Buffett per aiutarvi a trovare idee di azioni ad alto rendimento (iscrivetevi a TIKR, è gratuito) >>>

Western Union Company(WU) è il più grande fornitore di servizi di trasferimento di denaro transfrontaliero al mondo e serve milioni di clienti attraverso la sua vasta rete commerciale e la sua crescente piattaforma digitale.

L’azienda ha attuato la sua strategia Evolve 2025 per trasformarsi da un’attività legacy in declino in un’entità stabile e redditizia in crescita, focalizzata sui servizi finanziari quotidiani per le popolazioni aspiranti in tutto il mondo.

Abbiamo sottoposto Western Union a un modello di valutazione completo per valutarne il valore attuale e il potenziale di rialzo per gli investitori.

Utilizzando ipotesi ragionevoli basate sui progressi di Western Union nel turnaround e sulle iniziative strategiche, il modello suggerisce che il titolo WU potrebbe valere oltre 11,74 dollari per azione entro la fine del 2027. Ciò implicherebbe un rialzo del 40% rispetto all’attuale quotazione di 8,37 dollari di Western Union.

L’aspetto interessante di questa previsione è che presuppone la prosecuzione della collaudata strategia di stabilizzazione e l’espansione in servizi finanziari adiacenti.

Cosa fa Western Union

Western Union gestisce la più grande rete di trasferimento di denaro al mondo con oltre 500.000 agenzie in più di 200 Paesi e territori. Facilita i trasferimenti di denaro transfrontalieri sia attraverso i punti vendita sia attraverso i canali digitali.

Oltre alle rimesse tradizionali, Western Union si è espansa nei servizi finanziari di tutti i giorni, tra cui il cambio valuta, il pagamento delle bollette, i servizi prepagati e il denaro per i viaggi, creando quello che l’amministratore delegato Devin McGranahan definisce un “fornitore di servizi finanziari di tutti i giorni diversificato a livello globale”.

L’azienda ha dimostrato di saper resistere ai cicli economici, servendo una clientela fedele di migranti e delle loro famiglie che dipendono da servizi di trasferimento di denaro affidabili e sicuri.

Ecco perché il titolo WU potrebbe offrire solidi rendimenti nei prossimi 2,5 anni grazie a una trasformazione aziendale di successo e alla stabilizzazione del mercato.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Nella nostra valutazione, utilizzeremo semplicemente le stime di consenso degli analisti e calcoleremo quanto gli analisti ritengono che il titolo valga oggi.

Ecco cosa abbiamo usato per le azioni WU:

1. Crescita dei ricavi: 0,3% CAGR

Western Union ha dovuto far fronte a problemi di fatturato, con un calo del 3,4% nell’ultimo anno, a causa delle sfide geopolitiche e dei costi di trasformazione.

Tuttavia, prevediamo una crescita modesta ma positiva dello 0,3% annuo fino al 2028, poiché la crescita digitale compensa la stabilizzazione della vendita al dettaglio e i nuovi servizi finanziari guadagnano terreno.

2. Margini operativi: 19.3%

I margini EBIT di Western Union si sono mantenuti solidi al 18,8% negli ultimi dodici mesi, nonostante gli investimenti per la trasformazione.

Prevediamo che i margini si attesteranno in media al 19,3% fino al 2028, grazie ai miglioramenti dell’efficienza operativa e all’espansione digitale.

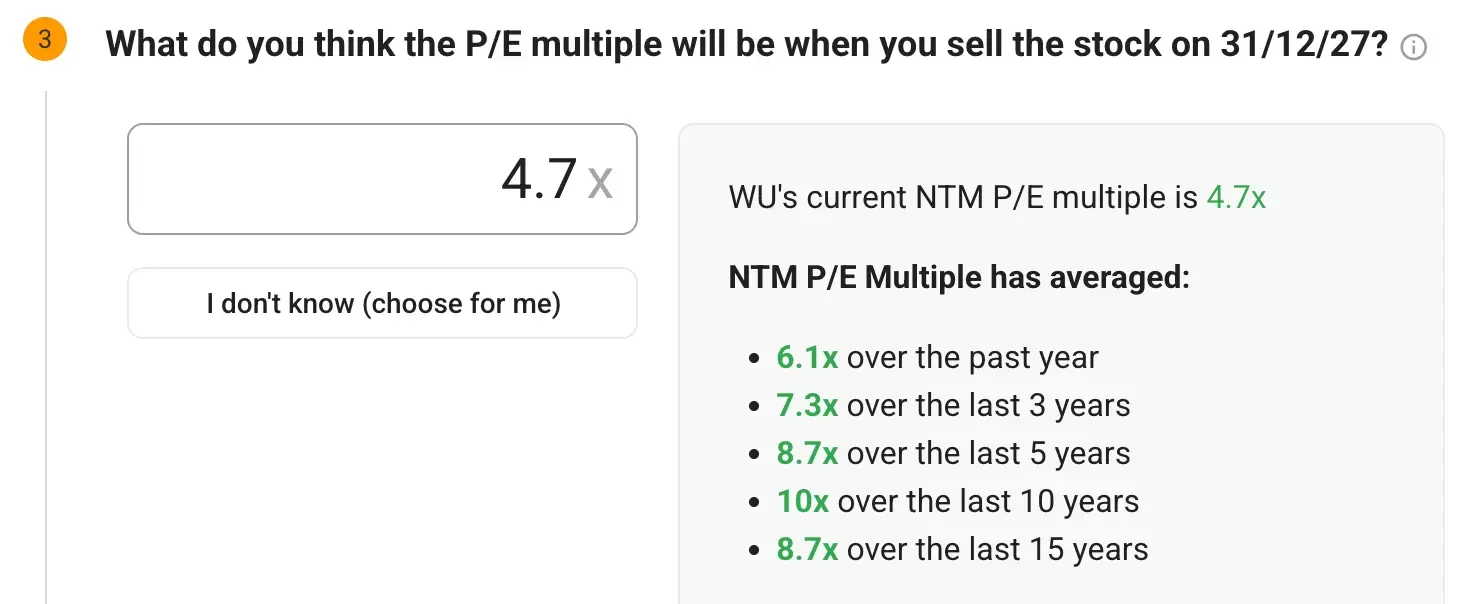

3. Multiplo P/E di uscita: 4,7x

Western Union è attualmente scambiata a multipli storicamente bassi, che riflettono l’incertezza sulla sua trasformazione e lo scetticismo del mercato.

Abbiamo utilizzato un multiplo P/E di 4,7x, che rappresenta una modesta espansione del multiplo man mano che la storia di svolta acquista credibilità, pur rimanendo conservativi.

Costruite il vostro modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa dice il modello per le azioni WU

Con questi input, il modello di valutazione stima che il titolo WU potrebbe raggiungere circa 11,74 dollari/azione entro la fine del 2027.

Ciò rappresenta un potenziale guadagno del 40% rispetto al prezzo odierno di circa 8,37 dollari. Il modello mostra che questo si tradurrebbe in un rendimento annualizzato di circa il 14% nei prossimi 2,5 anni.

Questa previsione riflette la capacità di Western Union di stabilizzare il proprio core business, espandendosi al contempo in servizi adiacenti a più alta crescita e migliorando l’efficienza operativa.

Il modello prevede i futuri utili per azione dell’azienda sulla base della crescita dei ricavi e dell’espansione dei margini, quindi applica un multiplo P/E per stimare il prezzo futuro delle azioni.

Questo aiuta gli investitori a capire quali sono le performance finanziarie necessarie per generare forti rendimenti e quanto è possibile ottenere se tali aspettative vengono soddisfatte.

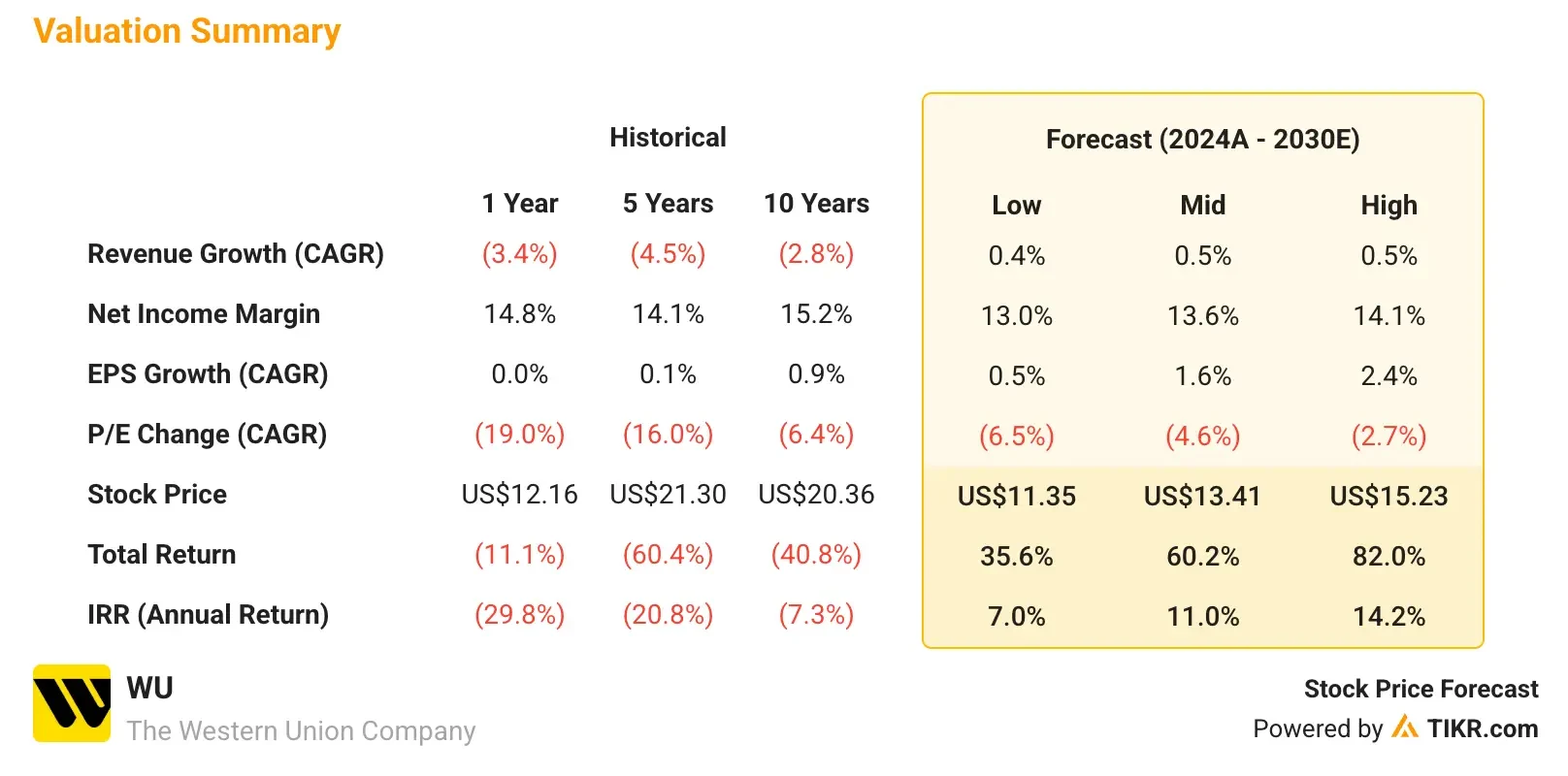

Cosa succede se le cose vanno meglio o peggio?

Il modello consente vari scenari in base al successo dell’esecuzione e a fattori esterni.

Ecco la gamma dei potenziali risultati:

- Caso basso: Continuano i venti contrari macro con un’inversione di tendenza più lenta → Rendimenti annui del 7-9%.

- Caso medio: Esecuzione di successo di Evolve 2025 → Rendimenti annuali dell’11-14%.

- Caso alto: Crescita digitale accelerata e successo dell’espansione → Rendimenti annui del 14-16%.

Anche lo scenario conservativo offre rendimenti interessanti, data l’attuale valutazione depressa, mentre lo scenario positivo riflette il successo della trasformazione in un’azienda stabile e in crescita.

La crescita degli utili di Western Union sarà probabilmente guidata da una combinazione di fattori:

- Trasformazione digitale: Western Union ha ottenuto otto trimestri consecutivi di crescita a due cifre delle transazioni digitali, con un aumento dell’8% dei ricavi digitali di marca e una crescita di oltre il 35% delle transazioni da conto a conto.

- Stabilizzazione del retail: L’attività europea dimostra un potenziale di inversione di tendenza, con una crescita del 10% delle transazioni, la prima crescita a due cifre nella regione in oltre un decennio.

- Diversificazione geografica: I mercati del resto del mondo (50% del fatturato) registrano una crescita a due cifre delle transazioni, compensando i venti contrari delle Americhe.

- Espansione dei servizi: i servizi ai consumatori stanno crescendo a doppia cifra, con il Travel Money che è diventato un’attività da quasi 100 milioni di dollari solo in Europa.

- Efficienza operativa: 140 milioni di dollari di risparmi sui costi ottenuti finora, superando l’obiettivo di 150 milioni di dollari con due anni di anticipo rispetto al previsto.

Come Wall Street vede le azioni WU

Gli analisti di Wall Street rimangono rialzisti sul titolo Western Union. Gli attuali prezzi obiettivo degli analisti suggeriscono un rialzo del 31%, con un obiettivo medio di circa 11 dollari.

Il dividend yield del 9% della società offre un interessante flusso di reddito mentre gli investitori attendono che la svolta si concretizzi.

Rischi da considerare

Nonostante le prospettive rialziste, gli investitori dovrebbero essere consapevoli di diversi rischi che potrebbero influire sulla traiettoria di crescita di Western Union:

- Venti contrari geopolitici: Le modifiche alla politica di immigrazione e le proposte di tasse sulle rimesse (3,5% nella legislazione attuale) potrebbero avere un impatto sulla domanda e sul potere di determinazione dei prezzi.

- Pressione della concorrenza: I concorrenti digitali e le soluzioni fintech continuano a mettere sotto pressione i prezzi e le quote di mercato dei trasferimenti di denaro tradizionali.

- Sensibilità macro: Le flessioni economiche nei corridoi chiave possono avere un impatto rapido sui volumi delle rimesse e sul comportamento dei clienti.

- Rischio di esecuzione: la strategia Evolve 2025 si basa sull’esecuzione continuativa di molteplici iniziative e mercati.

- Ambiente normativo: L’aumento dei costi di conformità e il controllo normativo nei mercati chiave potrebbero mettere sotto pressione i margini e la crescita.

TIKR Takeaway

Western Union ha costruito una piattaforma globale resiliente che sta mostrando i primi segni di una trasformazione di successo nell’ambito della strategia Evolve 2025.

Se continuerà a stabilizzare l’attività di vendita al dettaglio, scalando al contempo i servizi digitali ed espandendosi in prodotti finanziari adiacenti, riteniamo che il titolo WU offra interessanti rendimenti corretti per il rischio per gli investitori orientati al valore.

Il potenziale di rialzo del 40% nei prossimi 2,5 anni, unito a un rendimento da dividendo del 10%, rende il titolo Western Union un’opzione interessante per gli investitori alla ricerca di reddito e rivalutazione del capitale.

Le azioni WU sono da comprare nei prossimi 24 mesi? Utilizzate il modello di valutazione di TIKR insieme alle previsioni di crescita e agli obiettivi di prezzo degli analisti per capire se oggi il titolo è sottovalutato.

Valutate qualsiasi azione con i modelli di valutazione di TIKR (è gratis!) >>>

Volete investire come Warren Buffett, Joel Greenblatt o Peter Lynch?

TIKR ha appena pubblicato un report speciale che illustra 5 potenti stock screeners ispirati alle esatte strategie utilizzate dai più grandi investitori del mondo.

In questo rapporto scoprirete:

- Uno screener in stile Buffett per trovare compoundatori a pelo largo a prezzi equi

- La formula di Joel Greenblatt per azioni ad alto rendimento e basso rischio

- Uno strumento ispirato a Peter Lynch per individuare le small cap in rapida crescita prima che Wall Street se ne accorga

Ogni screener è completamente personalizzabile su TIKR, in modo da poter applicare immediatamente strategie di investimento leggendarie. Che siate alla ricerca di titoli a lungo termine o di titoli di valore trascurati, questi screener vi faranno risparmiare ore di lavoro e vi faranno guadagnare terreno.

Questa è la scorciatoia per accedere a schemi di investimento collaudati, supportati da dati di performance reali.

Siete alla ricerca di nuove opportunità?

- Scoprite quali sono i titoliche gli investitori miliardari di stanno acquistando in modo che possiate seguire il denaro intelligente.

- Analizzate i titoli azionari in soli 5 minuti con la piattaforma TIKR, che è facile da usare.

- Più rocce si rovesciano… più opportunità si scoprono. Cercate tra più di 100.000 azioni globali, le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!