Principali risultati:

- Guadagni record: HCA Healthcare ha registrato un EPS rettificato per il quarto trimestre del 2025 di 8,01 dollari, battendo il consenso di 0,55 dollari, mentre l'utile netto dell'intero anno è salito del 18% a 6,78 miliardi di dollari su un fatturato di 75,6 miliardi di dollari, segnando 19 trimestri consecutivi di crescita dei volumi.

- Vento contrario all'ACA quantificato: HCA Healthcare deve affrontare un impatto negativo sull'EBITDA compreso tra i 600 e i 900 milioni di dollari nel 2026 a causa della scadenza degli Enhanced Premium Tax Credits che interessano il segmento exchange, che nel 2025 rappresentava l'8% degli ingressi e il 10% dei ricavi, parzialmente compensato da un programma di resilienza di 400 milioni di dollari.

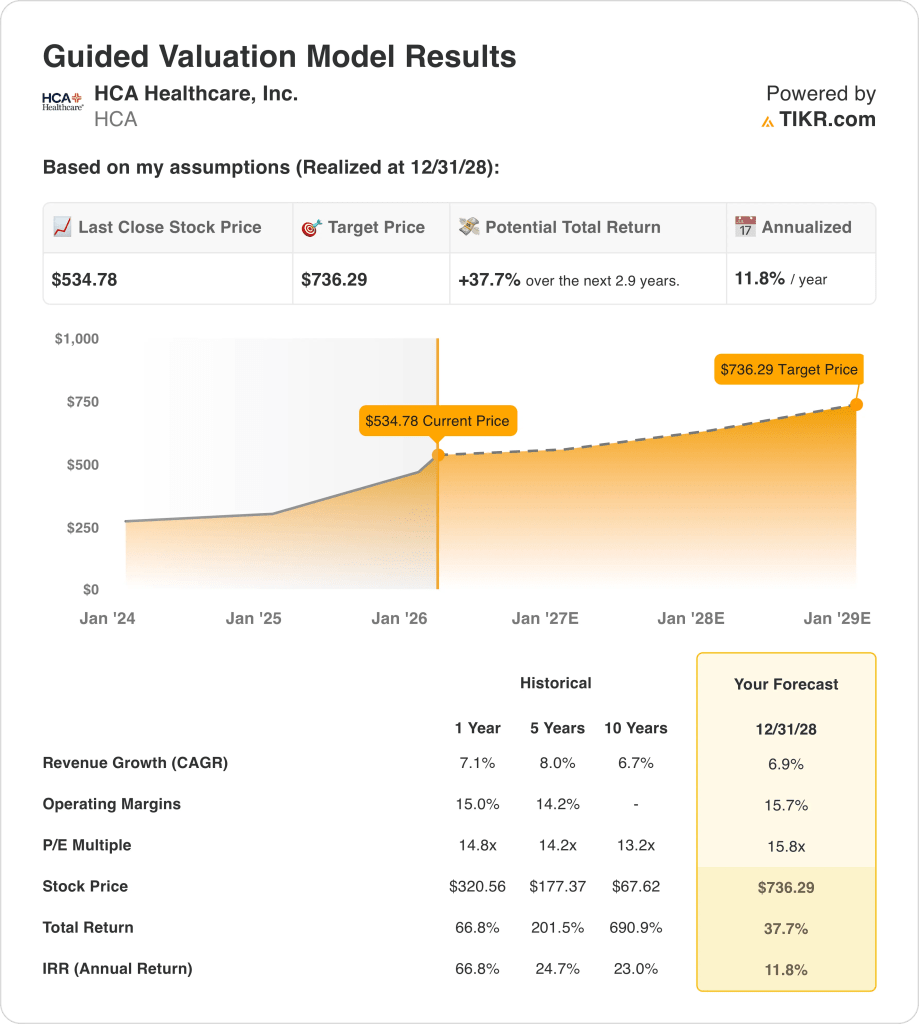

- Target di prezzo: sulla base di una crescita dei ricavi del 7%, di margini operativi del 16% e di un multiplo di uscita di 15,8x, il titolo HCA Healthcare potrebbe raggiungere i 736 dollari entro dicembre 2028 dai 535 dollari attuali.

- Profilo di rendimento: HCA Healthcare implica un rialzo totale del 38% da 535 a 736 dollari in 2,9 anni, pari a un rendimento annualizzato del 12%, sostenuto da un programma di riacquisto di azioni da 10 miliardi di dollari recentemente autorizzato e da un aumento del dividendo da 0,72 a 0,78 dollari per azione.

Analisi del caso HCA Healthcare, Inc.

Lo scorso 27 gennaio, HCA Healthcare(HCA) ha riportato un EPS rettificato per il quarto trimestre 2025 di $8,01, battendo il consenso di $7,46 del 7%, autorizzando al contempo un nuovo programma di riacquisto di azioni per $10 miliardi e aumentando il dividendo trimestrale a $0,78 da $0,72, mandando le azioni in rialzo dell'11% nella sessione.

I ricavi dell'intero anno 2025, pari a 75,6 miliardi di dollari, sono cresciuti del 7,1% grazie a un utile lordo di 31,4 miliardi di dollari con un margine del 41,5%, mentre l'EBITDA rettificato è cresciuto del 12% a 15,6 miliardi di dollari, con un miglioramento del margine di 90 punti base, grazie al record di 47 milioni di incontri con i pazienti.

L'utile operativo di 11,97 miliardi di dollari con margini del 15,8% riflette una gestione disciplinata del lavoro, con stipendi e benefit al 42,8% dei ricavi del quarto trimestre e il lavoro a contratto che si mantiene al 4,2% del totale del SWB fino al 2026.

Il direttore finanziario Mike Marks ha dichiarato, durante la telefonata sugli utili del quarto trimestre del 2025, che "il piano di resilienza ci aiuta a compensare il più possibile l'impatto negativo dei venti contrari al cambio", sostenendo 400 milioni di dollari di risparmi sui costi mirati per il 2026 attraverso l'integrità dei ricavi, l'efficienza del lavoro e l'automazione guidata dall'intelligenza artificiale.

L'azienda ha fissato l'EPS per il 2026 a 29,10-31,50 dollari, al di sopra del consenso di 29,46 dollari, assorbendo un calo da 250 a 450 milioni di dollari nel beneficio netto del pagamento supplementare di Medicaid, compreso un programma in pausa in Texas che rappresenta circa un terzo di tale calo.

Le spese in conto capitale salgono a 5,0-5,5 miliardi di dollari nel 2026, finanziando quasi 7 miliardi di dollari di progetti approvati e una rete già a 2.700 strutture ambulatoriali che punta a 18-20 per ospedale entro la fine del decennio.

La tensione dell'investimento si concentra sulla capacità di HCA di attuare il suo programma di resilienza da 400 milioni di dollari per neutralizzare il vento contrario al cambio da 600 a 900 milioni di dollari, in un contesto di prezzo attuale del titolo di 535 dollari, P/E di uscita 15,8x e rendimenti annualizzati previsti del 12% fino a dicembre 2028, che richiedono una crescita dei ricavi del 7% e margini operativi del 16% senza un ulteriore deterioramento dei programmi integrativi Medicaid.

Cosa dice il modello per le azioni HCA

Il vento contrario ai cambi di HCA, compreso tra 600 e 900 milioni di dollari nel 2026, che incide sull'8% dei ricoveri e sul 10% dei ricavi, è parzialmente compensato da un programma di resilienza di 400 milioni di dollari, lasciando un'esposizione agli utili netti che mette direttamente alla prova le ipotesi di margine del modello.

L'ipotesi del modello di una crescita dei ricavi del 6,9%, di margini operativi del 15,7% e di un multiplo di uscita di 15,8x produce un obiettivo di 736 dollari entro dicembre 2028, con margini leggermente superiori al 15,8% effettivo dell'anno fiscale 2025 e una crescita leggermente inferiore al CAGR storico quinquennale dell'8%.

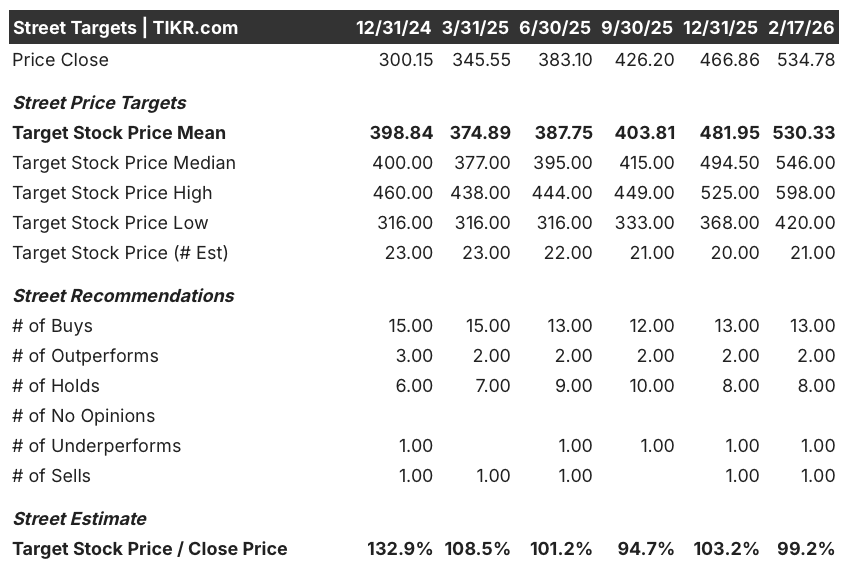

L'ipotesi di mercato per il P/E a termine a febbraio 2026 è di 17,65x, ampliata da 12,60x a dicembre 2024, il che significa che il titolo tratta già al di sopra dell'ipotesi di uscita di 15,8x del modello e richiede una compressione del multiplo su 2,9 anni solo per raggiungere l'obiettivo.

L'obiettivo medio della strada di 530 dollari a febbraio 2026 si colloca essenzialmente al prezzo attuale di 534,78 dollari, con un rapporto target/prezzo che si è compresso dal 132,9% di dicembre 2024 all'attuale 99,2%, in quanto la comunità di analisti, composta da 13 acquisti, 8 vendite e 2 vendite, segnala che il titolo ha ampiamente prezzato la forza fondamentale a breve termine, con un limitato rialzo residuo su base 12 mesi.

Il modello offre un rialzo totale del 37,7% e un rendimento annualizzato dell'11,8% da $534,78 a $736,29, con solo 180 punti base al di sopra del limite del 10% di equity, mentre le cessioni di insider da parte del CEO, del CFO e del Controller nel febbraio 2026 rafforzano il messaggio della strada secondo cui l'apprezzamento a breve termine dai livelli attuali è limitato.

Il modello segnala un "Hold" (mantenere), in quanto il rendimento annualizzato dell'11,8% supera la soglia del 10% con un margine troppo esiguo, l'obiettivo medio della strada di 530 dollari non offre alcun rialzo a 12 mesi e un P/E di mercato già a 17,65x deve comprimersi fino all'uscita di 15,8x del modello, assorbendo contemporaneamente i venti contrari del cambio che comportano un'incertezza di 300 milioni di dollari.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo HCA Healthcare:

1. Crescita dei ricavi: 6,9%

Il titolo HCA Healthcare ha registrato una crescita dei ricavi del 7,1% nell'anno fiscale 2025, raggiungendo i 75,6 miliardi di dollari, grazie a 19 trimestri consecutivi di crescita dei volumi e a 47 milioni di incontri con i pazienti, che hanno spinto una domanda consistente, ma la scadenza dei crediti d'imposta sui premi migliorati ha eliminato un sostegno strutturale ai volumi di scambio che ha contribuito al 10% dei ricavi del 2025.

La stima dei ricavi per l'anno fiscale 2026, pari a 78,68 miliardi di dollari, riflette una crescita di consenso del 4,1%, inferiore all'ipotesi del 6,9% del modello, poiché il vento contrario al cambio, pari a 600-900 milioni di dollari, che incide sull'8% delle ammissioni, introduce un divario di conversione dei volumi che il programma di resilienza da 400 milioni di dollari compensa solo parzialmente.

L'ipotesi del 6,9% fino a dicembre 2028 si basa sul fatto che i ricoveri equivalenti mantengano una crescita compresa tra il 2% e il 3%, che il programma di resilienza sia pienamente in grado di compensare le perdite di volume dovute al cambio e che l'espansione ambulatoriale verso 18-20 strutture per ospedale assorba il volume elettivo spostato senza deteriorare il payer mix.

Qualsiasi fallimento nel contenimento dei volumi di scambio, unito a cali dei pagamenti integrativi Medicaid compresi tra 250 e 450 milioni di dollari e a pressioni sui costi dei medici che crescono a una sola cifra, aggrava le carenze dei ricavi più rapidamente di quanto il programma di riacquisto di 10 miliardi di dollari possa sostenere gli utili per azione.

Questo dato si colloca al di sotto della crescita dei ricavi a 1 anno del 7,1%, in quanto il vento contrario al cambio e i cali dei pagamenti integrativi introducono una pressione strutturale sui volumi assente nel 2025, mentre per sostenere il 6,9% fino al 2028 è necessaria l'espansione della rete ambulatoriale e l'esecuzione di interventi di resilienza per sostituire completamente i ricavi persi dovuti al cambio.

2. Margini operativi: 15.7%

Il titolo HCA Healthcare ha registrato margini operativi del 15,8% nell'anno fiscale 2025 su un reddito operativo di 11,97 miliardi di dollari, grazie al mantenimento di stipendi e benefit al 42,8% dei ricavi del quarto trimestre e alla stabilizzazione del lavoro a contratto al 4,2% della spesa totale per la forza lavoro, con un miglioramento di 90 punti base rispetto all'anno fiscale 2024.

L'ipotesi del 15,7% del modello si colloca marginalmente al di sotto del livello effettivo del 15,8% dell'anno fiscale 2025, in linea con la stima del margine EBIT a termine dell'anno fiscale 2026, pari al 15,7%, in quanto il programma di resilienza da 400 milioni di dollari compensa i venti contrari dei cambi, ma le pressioni sui costi dei medici, che crescono a una sola cifra, creano un limite strutturale al miglioramento del margine netto.

Per raggiungere il 15,7% fino a dicembre 2028 è necessario che il costo del lavoro rimanga stabile come percentuale del fatturato, che il programma ATLIS Medicaid del Texas riprenda a contribuire dopo la pausa amministrativa e che le iniziative di AI e automazione del programma di resilienza generino efficienze a un ritmo coerente con l'obiettivo di 400 milioni di dollari fissato dal management.

Ogni calo di 10 punti base del margine operativo su 75,6 miliardi di dollari di fatturato dell'anno fiscale 2025 rappresenta 76 milioni di dollari di mancato reddito operativo, e qualsiasi combinazione di deterioramento del volume degli scambi, calo dei pagamenti integrativi all'estremità superiore della fascia di 450 milioni di dollari e accelerazione dei costi dei medici fa crollare i margini verso la media triennale del 15,3% più velocemente di quanto l'espansione ambulatoriale possa recuperare.

Questo dato si colloca al di sotto del margine operativo a 1 anno del 15,8% a partire dall'anno fiscale 2025, in quanto il modello incorpora una modesta compressione per assorbire i noti venti contrari del cambio e dei supplementi, e per mantenere anche il 15,7% è necessaria l'esecuzione simultanea della resilienza e la disciplina del costo del lavoro senza un ulteriore deterioramento del programma Medicaid.

3. Multiplo P/E di uscita: 15,8x

Il multiplo di uscita 15,8x capitalizza l'utile netto normalizzato del titolo HCA Healthcare a dicembre 2028 in condizioni di crescita dei ricavi del 6,9% e di margini operativi del 15,7%, trattando il multiplo come un'ancora di guadagno terminale per un operatore ospedaliero scalare con 19 trimestri consecutivi di crescita dei volumi e 12,6 miliardi di dollari di flusso di cassa operativo annuale.

Il modello incorpora già una stabilità dei margini operativi del 15,7% e una crescita dei ricavi del 6,9% fino a dicembre 2028, il che significa che il multiplo di uscita di 15,8x non richiede un credito aggiuntivo per i guadagni di efficienza guidati dall'intelligenza artificiale o per l'espansione della rete, in quanto entrambi sono assorbiti nella traiettoria degli utili e un multiplo più alto raddoppierebbe l'esecuzione già presente nel modello.

L'ipotesi di mercato per il P/E a termine a febbraio 2026 è pari a 17,65x, ampliata da 12,60x a dicembre 2024, poiché l'autorizzazione al riacquisto di 10 miliardi di dollari, l'aumento del dividendo a 0,78 dollari e l'impennata del titolo dell'11% dopo gli utili hanno spinto la disponibilità degli investitori oltre 15x, e l'uscita a 15,8x del modello si colloca al di sotto dell'attuale ipotesi di mercato, richiedendo un de-rating rispetto al prezzo odierno per raggiungere l'obiettivo.

Se il deterioramento del volume degli scambi supera la fascia alta dell'intervallo di impatto dell'EBITDA da 600 a 900 milioni di dollari o i pagamenti supplementari diminuiscono oltre i 450 milioni di dollari, la compressione degli utili al di sotto dell'ipotesi di margine del 15,7% spinge il multiplo sostenibile verso la media storica di 5 anni di 14,2x piuttosto che sostenerlo vicino a 15,8x, facendo crollare l'obiettivo di 736 dollari verso l'intervallo di 600 dollari.

Questo si colloca al di sopra del P/E storico a 1 anno di 14,8x, in quanto il mercato ha rivalutato il titolo sulla base dello slancio del riacquisto e della storia degli utili battuti, e sostenere 15,8x fino a dicembre 2028 richiede un'esecuzione pulita della resilienza e la stabilità dei margini, mentre l'attuale ipotesi di 17,65x del mercato deve comprimersi di quasi 2 giri completi per raggiungere l'obiettivo.

Cosa succede se le cose vanno meglio o peggio?

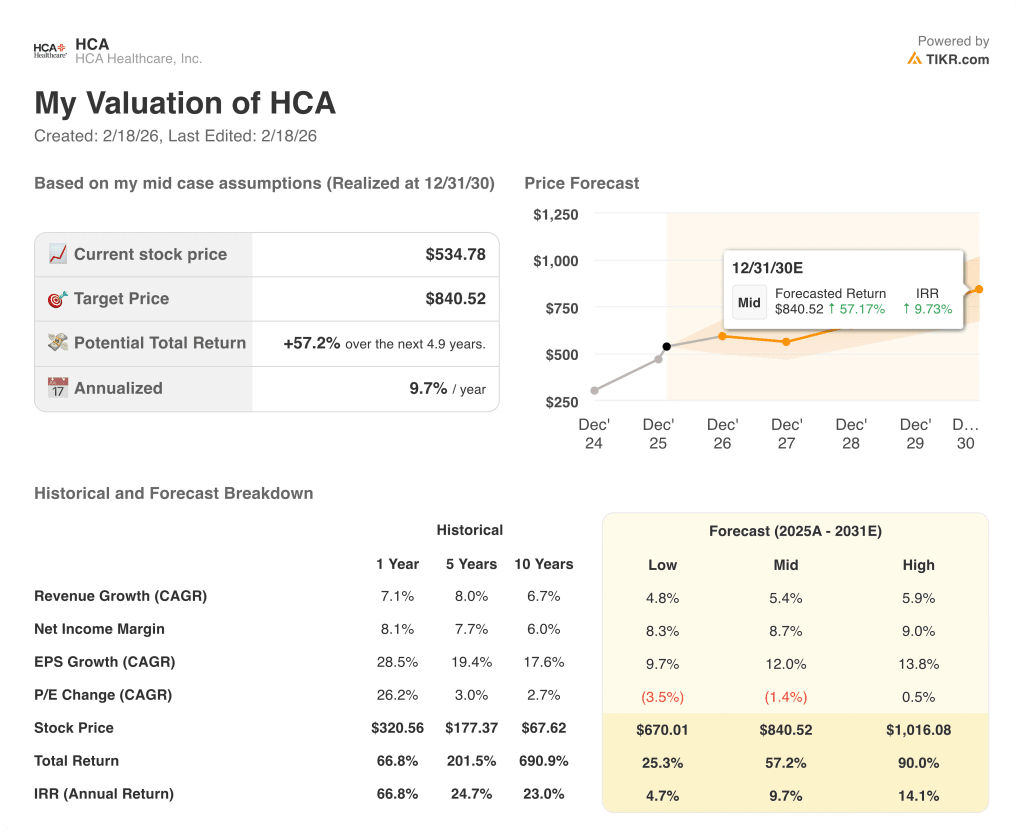

I risultati delle azioni HCA Healthcare fino a dicembre 2030 dipendono dall'efficacia con cui l'azienda assorbirà le perdite di volume della borsa, eseguirà il suo programma di resilienza e sosterrà i livelli di pagamento supplementare di Medicaid in tre contesti operativi sostanzialmente diversi.

- Caso basso: se il deterioramento del volume dei cambi raggiunge la fascia alta dell'impatto sull'EBITDA di 900 milioni di dollari e i pagamenti integrativi diminuiscono completamente, i ricavi crescono di circa il 4,8% e i margini di utile netto si mantengono vicino all'8,3% → rendimento annualizzato del 4,7%.

- Caso medio: Con l'esecuzione del programma di resilienza da 400 milioni di dollari nei tempi previsti e con le perdite di cambio contenute vicino al punto medio, i ricavi crescono del 5,4% e i margini di utile netto migliorano verso l'8,7% → 9,7% di rendimento annualizzato.

- Caso alto: se i venti contrari ai cambi si dimostrano gestibili nella parte bassa delle stime e le efficienze operative guidate dall'intelligenza artificiale accelerano oltre l'obiettivo di resilienza, il fatturato raggiunge circa il 5,9% e i margini di utile netto si avvicinano al 9,0% → 14,1% di rendimento annualizzato.

Quanto rialzo ha il titolo HCA Healthcare da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!