Statistiche chiave per il titolo Exxon Mobil

- Performance a 6 mesi: 39%

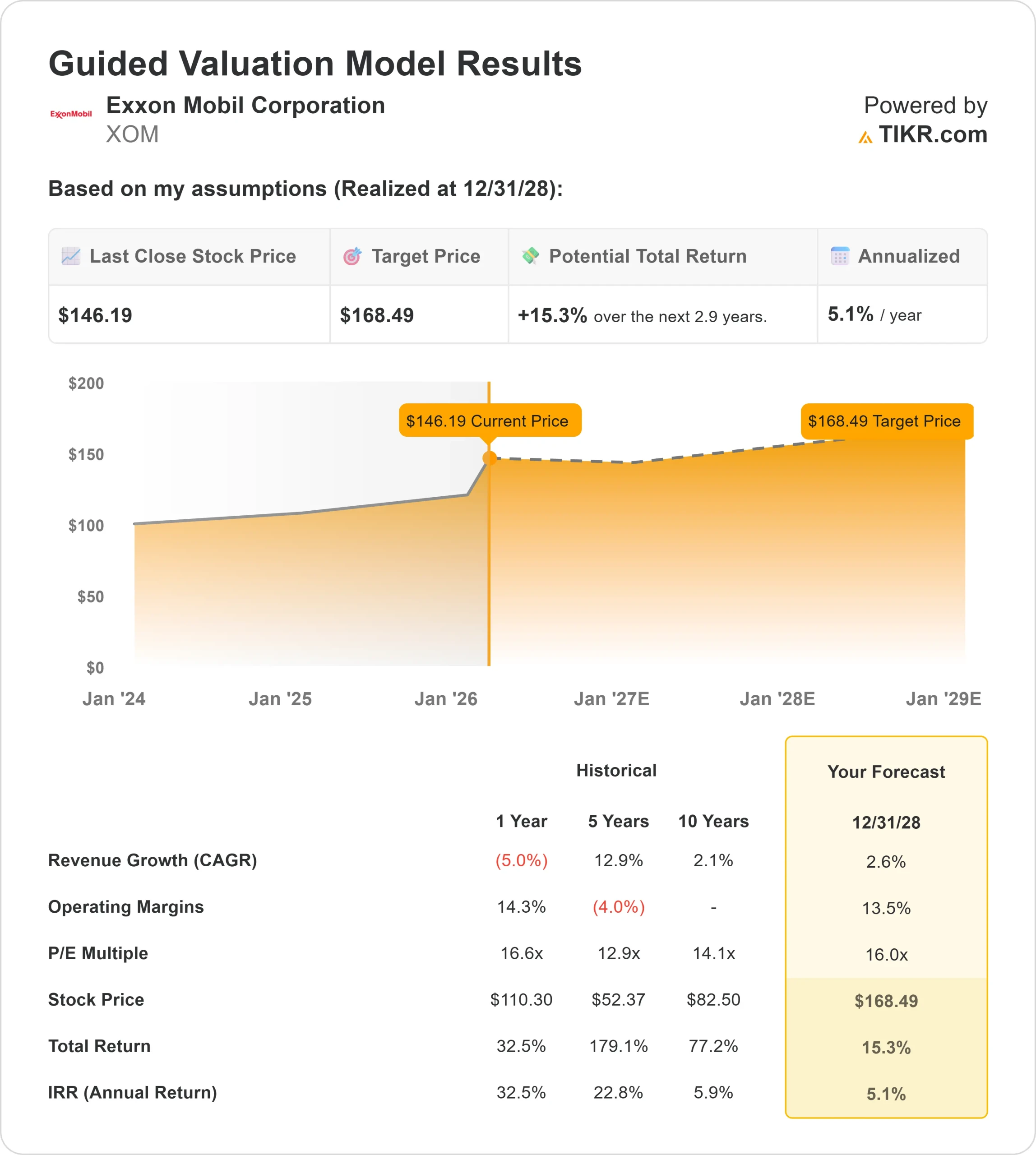

- Intervallo di 52 settimane: da $98 a $157

- Prezzo obiettivo del modello di valutazione: $168

- Rialzo implicito: 15%

Valutate i vostri titoli preferiti come Exxon Mobil Corporation con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Le azioni della Exxon Mobil Corporation sono salite di circa il 39% negli ultimi sei mesi, scambiando di recente vicino ai 148 dollari per azione grazie alla rivalutazione da parte degli investitori del profilo di crescita della produzione, della visibilità degli utili e della forza di ritorno del capitale della società.

Le azioni sono salite dopo l'aggiornamento sugli utili del quarto trimestre del 2025, in cui i dirigenti hanno comunicato che la produzione upstream dell'intero anno ha raggiunto una media di 4,7 milioni di barili equivalenti di petrolio al giorno, il livello più alto in oltre 40 anni.

La produzione del Permiano ha raggiunto il record di 1,8 milioni di barili al giorno nel quarto trimestre, mentre la produzione della Guyana è salita a circa 875.000 barili al giorno dopo che Yellowtail è entrato in funzione prima del previsto.

L'amministratore delegato Darren Woods ha dichiarato che "in parole povere, per noi non esiste un picco permiano a breve termine", rafforzando la visibilità di una crescita continua dei volumi fino al 2026.

La disciplina del capitale ha ulteriormente sostenuto il sentiment. Exxon ha completato 20 miliardi di dollari di riacquisti di azioni nel corso del 2025 e ha avviato le attività di start-up per tutti i 10 progetti chiave.

Il Golden Pass LNG è stato completato meccanicamente nel quarto trimestre e il primo GNL è previsto per l'inizio di marzo.

Le revisioni degli analisti e il posizionamento istituzionale hanno fornito ulteriori conferme. Scotiabank ha alzato le previsioni di EPS per l'esercizio 2026 a 5,00 dollari da 4,80 dollari e ha mantenuto il rating Outperform, mentre prevede un EPS per l'esercizio 2027 di 7,25 dollari.

NEOS Investment Management ha aumentato la sua partecipazione del 42,7% a 498.700 azioni per un valore di circa 56,23 milioni di dollari, Mondrian Investment Partners ha aperto una nuova posizione di 680.989 azioni per un valore di circa 76,78 milioni di dollari e Merit Financial Group ha aumentato le sue partecipazioni del 16,5%.

Vanguard ha ridotto la sua partecipazione dello 0,4% ma continua a possedere 429.473.528 azioni, pari a circa il 10,07% di Exxon, sottolineando il mantenimento di una proprietà istituzionale su larga scala nonostante il ribilanciamento selettivo.

Exxon Mobil è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 2,6%

- Margini operativi: 13.5%

- Multiplo P/E di uscita: 16,0x

Si prevede che iricavi passino da circa 321,9 miliardi di dollari nel 2026 a circa 352,9 miliardi di dollari nel 2027, prima di scendere a circa 340,2 miliardi di dollari entro il 2030.

Questa previsione riflette la crescita costante della produzione della Guyana e del Permiano e l'espansione del GNL, piuttosto che ipotesi aggressive sui prezzi delle materie prime.

La durata degli utili dipende sempre più dal miglioramento del mix. Si prevede che entro il 2030 gli asset più vantaggiosi rappresenteranno circa il 65% della produzione, sostenendo una riduzione strutturale dei breakeven e un aumento dei rendimenti per barile.

L'impiego di proppant leggeri ha raggiunto circa il 25% dei pozzi nel 2025 e si prevede che si avvicini al 50% dei nuovi pozzi entro la fine del 2026, migliorando l'efficienza del recupero nel Permiano.

I risparmi strutturali sui costi di 15 miliardi di dollari fino al 2025, uniti a un rapporto debito netto/EBITDA di 0,56x, rafforzano la flessibilità del bilancio.

I progetti di cattura del carbonio, che rappresentano circa 9 milioni di tonnellate all'anno di capacità di sequestro di CO₂, e le piattaforme di prodotti avanzati, come Proxxima e i materiali anodici per batterie, aggiungono un'opzionalità incrementale a lungo termine al di là della produzione petrolifera di base.

Sulla base di questi dati, il modello stima un prezzo obiettivo di 168 dollari, che implica un rialzo totale del 15% circa in circa 2,9 anni, indicando che il titolo appare sottovalutato ai livelli attuali.

Nel 2026, la performance si baserà probabilmente sulla rampa di produzione della Guyana, sui continui guadagni di efficienza del Permiano, sul contributo del Golden Pass LNG, su una spesa in conto capitale disciplinata e su riacquisti sostenuti supportati da una forte generazione di cassa.

Anche dopo un rally semestrale del 39%, i rendimenti futuri restano legati al miglioramento del mix produttivo e all'efficienza del capitale piuttosto che a una rapida accelerazione dei ricavi.

Stimate il fair value di un'azienda all'istante (gratis con TIKR) >>>

Valuta qualsiasi titolo in meno di 60 secondi (è gratis)

Con il nuovo strumento Modello di valutazione di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un'azione appare sottovalutata o sopravvalutata.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Scopri il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>