Aspetti salienti:

- Deboli previsioni per il quarto trimestre: Doximity ha previsto un fatturato per il quarto trimestre del 2026 di $143 milioni - $144 milioni, che rappresenta solo una crescita del 4% e non ha raggiunto le stime di $148 milioni di Wall Street, poiché 16 delle 20 principali aziende farmaceutiche hanno ritardato gli impegni di bilancio anticipati a causa degli accordi MFN firmati con la Casa Bianca a fine dicembre 2025.

- Adozione record dell'AI: Doximity ha superato i 300.000 utenti unici prescrittori su DocsGPT nel suo primo trimestre completo dopo l'acquisizione di Pathway, con i medici che interrogano la piattaforma in media 4 volte a settimana, mentre oltre 100 sistemi sanitari che coprono 180.000 medici hanno superato i comitati per la privacy e l'AI e hanno acquistato la suite completa di AI.

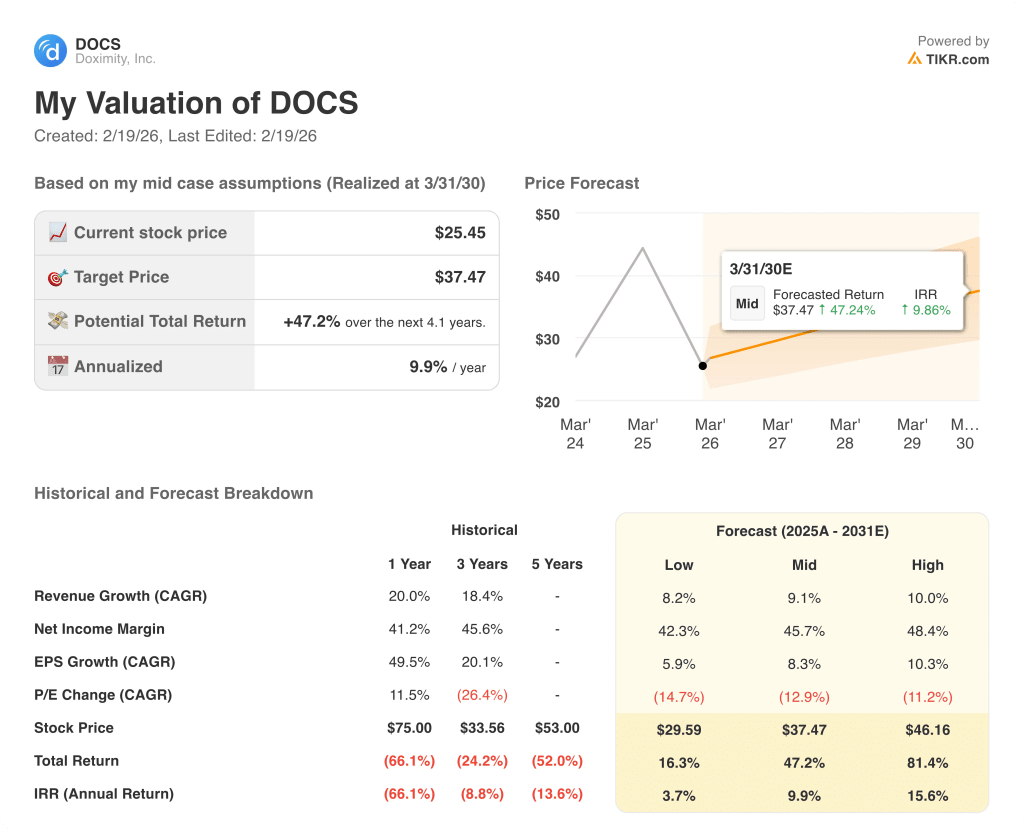

- Target di prezzo: sulla base di una crescita dei ricavi del 10%, di margini operativi del 53% e di un multiplo P/E di uscita di 16x, il titolo Doximity potrebbe raggiungere i 33,16 dollari entro marzo 2028 dai 25,45 dollari attuali.

- Profilo di rendimento: Doximity implica un rialzo totale del 30% da 25,45 a 33,16 dollari in 2,1 anni, pari a un rendimento annualizzato del 13%, supportato da un programma di riacquisto aperto di azioni da 500 milioni di dollari recentemente autorizzato e approvato il 5 febbraio 2026.

Analisi del caso di Doximity, Inc.

A febbraio Doximity(DOCS) ha registrato un fatturato Q3 FY2026 di 185 milioni di dollari, battendo le stime di 2,9 milioni di dollari, e contemporaneamente ha indicato un fatturato Q4 di 143-4 milioni di dollari, provocando un calo del 30% del titolo in un solo giorno a 23 dollari.

La guidance per l'intero anno FY2026 è stata aggiornata a $642,5M-$643,5M con una crescita del 13%, sostenuta da margini lordi superiori al 90% e da un tasso di fidelizzazione dei ricavi netti trailing del 112% tra i suoi 126 maggiori clienti.

L'utile operativo ha raggiunto i 240 milioni di dollari su base LTM con margini operativi del 37,5%, anche se la spesa per la ricerca e lo sviluppo è salita a 120 milioni di dollari all'anno per finanziare l'infrastruttura AI e il programma di revisione medica PeerCheck.

Nel frattempo, il 5 febbraio, Doximity Dialer è stata nominata la piattaforma di videoconferenza Telehealth numero 1 nel rapporto 2026 Best in KLAS per il quinto anno consecutivo, ottenendo valutazioni A+ in termini di cultura, fedeltà e valore, con i medici che hanno completato più di 300.000 chiamate ogni giorno lavorativo e un record di 720.000 chiamate conformi alla normativa HIPAA in un solo giorno durante le tempeste invernali di gennaio.

L'amministratore delegato Jeff Tangney ha dichiarato, durante la telefonata per gli utili del terzo trimestre 2025, che "nel nostro primo trimestre completo dopo aver acquisito qualcosa e averla fatta crescere, non credo che nessun'altra azienda sarebbe riuscita a crescere in questo mercato così velocemente", riferendosi ai 300.000 utenti AI raggiunti in un solo trimestre dall'acquisizione di Pathway Medical.

Il consiglio di amministrazione ha contemporaneamente autorizzato un nuovo programma di riacquisto di azioni per 500 milioni di dollari senza data di scadenza, dopo i 196,8 milioni di dollari riacquistati nel solo terzo trimestre a fronte di un saldo di cassa di 735 milioni di dollari.

La crescita delle prenotazioni farmaceutiche di gennaio per il 2026 è stata descritta come la più alta dall'IPO della società, grazie al ritardo delle sottoscrizioni di dicembre da parte di 16 delle 20 principali aziende farmaceutiche che non avevano finalizzato i budget per il 2026 a causa dei negoziati di fine anno con la Casa Bianca.

La tensione dell'investimento si concentra sulla capacità di Doximity di convertire lo slancio delle prenotazioni di gennaio e i budget farmaceutici non impegnati in una crescita dei ricavi a due cifre entro la fine dell'anno 2026, in un contesto di prezzo attuale delle azioni pari a 25,45 dollari, ricavi AI nulli nella guidance e rendimenti annualizzati previsti del 13% fino a marzo 2028, che richiedono una crescita sostenuta del 10% e margini operativi del 53% senza che si concretizzino ulteriori ritardi nei budget farmaceutici.

Cosa dice il modello per le azioni DOCS

La previsione dei ricavi di Doximity per il quarto trimestre dell'anno fiscale 2026, pari a 143 milioni di dollari - 144 milioni di dollari, che rappresenta solo una crescita del 4%, riflette i ritardi del budget farmaceutico dovuti alle trattative MFN, con zero ricavi dall'AI inclusi nella previsione nonostante i 300.000 utenti medici attivi su DocsGPT.

L'ipotesi del modello di crescita dei ricavi del 10%, di margini operativi del 53% e di un P/E di uscita di 16x produce un prezzo obiettivo di 33,16 dollari entro marzo 2028, con una crescita dei ricavi conservativa rispetto al 20% dello scorso anno fiscale, margini in linea con il 54% del margine EBIT LTM e un multiplo di uscita aggressivo rispetto all'attuale ipotesi di mercato di 16x.

L'ipotesi di mercato si colloca attualmente a 16x il P/E forward al 18 febbraio 2026, con una forte compressione rispetto a 48x al 30 settembre 2025 e a 42x un anno prima, a causa del calo del 30% del titolo in un solo giorno in seguito alla debolezza della guidance per il quarto trimestre; il multiplo di uscita a 16x del modello presuppone che non ci sia una rivalutazione dagli attuali livelli depressi.

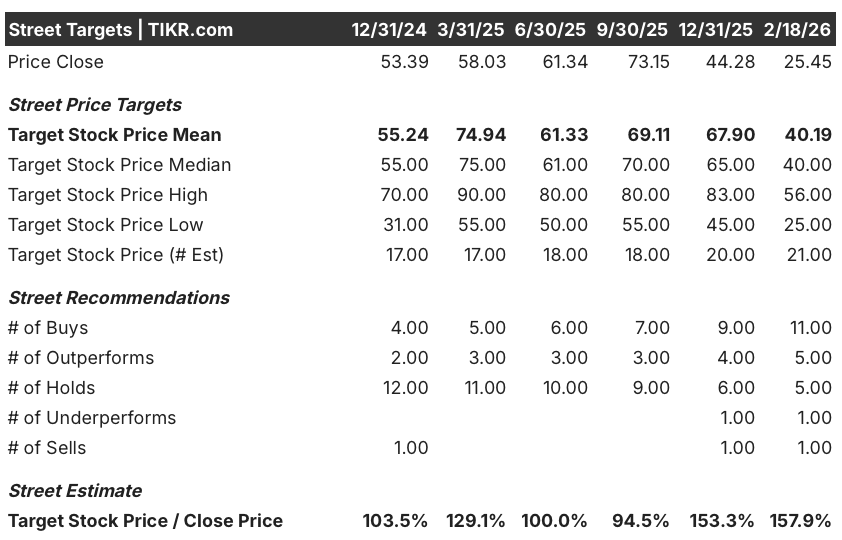

Il target medio della strada si attesta a 40,19 dollari al 18 febbraio 2026, con un rapporto target/prezzo del 158%, in crescita rispetto al 153% del 31 dicembre 2025 e nettamente superiore al rapporto del 100% del 30 giugno 2025, mentre le raccomandazioni Buy e Outperform sono salite a 16 insieme contro le 7 del 31 dicembre 2026, segnalando la crescente convinzione degli analisti che il ribasso post-audit sia eccessivo.

Il modello prevede un rialzo totale del 30% da 25,45 a 33,16 dollari in 2,1 anni con un rendimento annualizzato del 13%, superando l'hurdle rate del 10% del capitale proprio, sostenuto dal programma di riacquisto di 500 milioni di dollari, anche se i ricavi dell'IA pari a zero nella guidance e il tasso di crescita del 4% nel quarto trimestre rappresentano dei vincoli a breve termine su tale rendimento.

Il congedo per motivi di salute del direttore finanziario Anna Bryson, che ha portato a una leadership finanziaria ad interim sotto la guida del membro del consiglio di amministrazione Tim Cabral, introduce rischi di esecuzione e di comunicazione in un periodo in cui i clienti del settore farmaceutico stanno rinegoziando i budget e le decisioni di commercializzazione dell'IA richiedono una chiara direzione strategica da parte della finanza.

Si tratta di un segnale Buy di qualità marginale: il rendimento annualizzato del 13% supera l'ostacolo del 10%, il rapporto target-to-price del 158% e l'aumento del numero di Buy confermano la convinzione degli analisti, mentre il multiplo di uscita 16x del modello non richiede una rivalutazione della valutazione rispetto ai livelli attuali, anche se il rischio di esecuzione a breve termine derivante dai ritardi nei budget farmaceutici e dalla leadership ad interim del CFO impedisce una designazione ad alta convinzione.

Il modello offre un rendimento annualizzato del 13% a fronte di un hurdle rate azionario del 10%, producendo un segnale marginale di Buy rafforzato da un rapporto target-to-price di strada del 158% e da 16 valutazioni combinate di Buy e Outperform, mitigato dalla leadership ad interim del CFO, da zero ricavi AI nella guidance e da un P/E forward già compresso a 16x al livello di uscita del modello.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni Doximity:

1. Crescita dei ricavi: 10,4%

Il titolo DOCS ha registrato una crescita dei ricavi del 20% nell'anno fiscale 2025, raggiungendo i 570 milioni di dollari, grazie a una ritenzione dei ricavi netti record del 112% e a una forte stagione di vendite anticipate, ma i ritardi nel budget farmaceutico determinati dall'MFN, che hanno prodotto solo una guidance del 4% per l'anno fiscale 2026, hanno eliminato il sostegno strutturale stagionale.

La stima per l'anno fiscale 2026 di 643 milioni di dollari riflette una crescita del 13% a metà anno, superiore all'ipotesi del modello del 10,4% fino a marzo 2028, in quanto la coorte di clienti top 20 del settore farmaceutico che cresce al 117% NRR fornisce la base, ma gli impegni upfront ritardati limitano la rapidità con cui la retention si converte in ricavi riconosciuti.

L'ipotesi del modello del 10,4% fino a marzo 2028 si basa sul fatto che i budget farmaceutici non impegnati vengano rilasciati durante la stagione di upsell di metà anno, che i prodotti commerciali di AI arrivino sul mercato nel calendario 2026 e catturino i budget per l'innovazione e che il mercato cresca di circa il 5% all'anno mentre DOCS prende quote come ha fatto ogni anno dalla quotazione in borsa.

Qualsiasi errore nella tempistica di rilascio dei budget farmaceutici, combinato con ritardi nella commercializzazione dell'IA oltre il calendario 2026 e con la continua incertezza della pianificazione legata all'MFN, aggrava i mancati introiti più velocemente di quanto il tasso di ritenzione dei ricavi netti del 112% sia in grado di assorbire, in quanto ogni 1% di mancati introiti sulla base di 643 milioni di dollari rappresenta 6 milioni di dollari di perdita della linea superiore che confluiscono direttamente nella base di guadagno che il multiplo di uscita capitalizza.

Questo dato si colloca al di sotto della crescita dei ricavi del 20% su un anno, poiché il rallentamento strutturale successivo alla stagione dei fronti, evidente nella guidance del 4% per il quarto trimestre, elimina il vento di coda stagionale che ha gonfiato l'anno fiscale 2025, e per sostenere il 10,4% è necessario che i budget per l'innovazione farmaceutica si sblocchino a metà anno senza una seconda ondata di congelamento della spesa guidata dalle politiche.

2. Margini operativi: 53.1%

Il titolo DOCS ha registrato margini operativi del 40,5% nell'anno fiscale 2025 su un reddito operativo di 230 milioni di dollari, in crescita rispetto al 36,3% dell'anno fiscale 2024, in quanto i margini lordi si sono mantenuti al di sopra dell'89% e la spesa per la ricerca e sviluppo, pari a 90 milioni di dollari, è rimasta contenuta rispetto alla base di ricavi in crescita.

L'ipotesi del modello del 53,1% è in linea con l'attuale margine EBIT LTM del 53,9%, coerente con la stima previsionale del margine EBIT del 54,1% per l'anno fiscale 2026, dato che gli investimenti nell'infrastruttura AI hanno compresso il margine lordo non-GAAP di 200 punti base su base annua, portandolo al 91%, creando uno strato di costi strutturali non presenti nei periodi precedenti.

Per raggiungere il 53,1% entro marzo 2028 è necessario che i costi unitari dell'infrastruttura di IA diminuiscano con l'aumentare dell'utilizzo, che gli investimenti editoriali di PeerCheck si stabilizzino dopo il traguardo dei 10.000 revisori esperti e che le SGAV, pari a 220 milioni di dollari l'anno, non crescano più velocemente dell'ipotesi di ricavi del 10,4% senza un'ulteriore escalation dei compensi per la guerra dei talenti.

L'ipotesi di mercato per il P/E a termine al 18 febbraio 2026 è pari a 16x, in netto calo rispetto ai 48x del 30 settembre 2025, dato che il calo del 30% del titolo in un solo giorno in seguito alla debolezza della guidance per il quarto trimestre ha fatto crollare la disponibilità degli investitori a pagare oltre i 20x, e l'ipotesi di margine del 53,1% del modello si colloca al di sopra dell'attuale prezzo di mercato che implica un significativo scetticismo operativo.

Qualsiasi accelerazione dei costi dell'infrastruttura AI al di là degli attuali livelli di utilizzo, combinata con il congedo per motivi medici del CFO che crea un rischio di esecuzione per il team finanziario e con l'incertezza del budget farmaceutico che si trascina nella stagione di upsell di metà anno, comprime i margini operativi verso la media triennale del 47,9%, in quanto ogni mancato margine di 100 punti base su 700 milioni di dollari di fatturato rappresenta 7 milioni di dollari di mancato reddito operativo che riduce direttamente la base di guadagno che il multiplo di uscita 16x capitalizza.

Questo dato si colloca al di sotto del margine operativo di 1 anno del 53,9%, poiché l'investimento nell'infrastruttura dell'IA ha compresso i margini lordi di 200 punti base su base annua e il modello prevede che la normalizzazione dei costi richieda del tempo per essere attuata; per raggiungere il 53,1% è necessario che i costi unitari dell'infrastruttura diminuiscano con l'aumentare dell'utilizzo senza ulteriori investimenti in PeerCheck o in talenti che superino il ritmo di crescita dei ricavi.

3. Multiplo P/E di uscita: 16,4x

Il multiplo di uscita di 16,4x capitalizza l'utile netto normalizzato del titolo DOCS a marzo 2028 in condizioni di crescita dei ricavi del 10,4% e di margini operativi del 53,1%, considerando il multiplo come un'ancora di guadagno terminale per una piattaforma medica ad alto margine con una penetrazione dell'85% dei medici negli Stati Uniti e nessun concorrente strutturale diretto.

Il modello incorpora già l'espansione dei margini operativi del 53,1% e la crescita dei ricavi del 10,4% fino a marzo 2028, il che significa che il multiplo di uscita di 16,4x non richiede un credito aggiuntivo per l'aumento della commercializzazione dell'IA o per i guadagni di quote di mercato del settore farmaceutico, in quanto entrambi sono assorbiti nella traiettoria degli utili e un multiplo più alto raddoppierebbe la crescita già presente nel modello.

L'ipotesi di mercato per il P/E a termine al 18 febbraio 2026 è pari a 16x, in calo rispetto a 48x al 30 settembre 2025 e a 43x un anno prima, in quanto la debolezza della guidance sui ricavi del quarto trimestre e l'incertezza farmaceutica determinata dall'MFN hanno fatto crollare il premio che gli investitori avevano precedentemente assegnato al modello di abbonamento ad alto margine di DOCS, e l'uscita a 16,4x del modello è sostanzialmente in linea con l'attuale ipotesi di mercato depressa.

Se la commercializzazione dell'IA si blocca oltre l'anno fiscale 2027 o se l'incertezza del budget farmaceutico si estende a una seconda stagione di vendita annuale, la compressione degli utili al di sotto dell'ipotesi di margine del 53,1% spinge il multiplo sostenibile verso 11x, l'attuale ipotesi di mercato NTM EV/EBITDA, invece di mantenersi vicino a 16x, e l'obiettivo di prezzo di 33,16 dollari si comprime verso il minimo di 23 dollari dopo gli utili.

Questo valore si colloca al di sotto del P/E storico a 1 anno di 38,7x, in quanto il crollo successivo alla guidance ha fatto crollare il premio un tempo assegnato alla piattaforma ad alto margine di DOCS e l'azzeramento dei ricavi dell'IA nella guidance attuale rimuove l'opzionalità di crescita che storicamente ha sostenuto multipli superiori a 40x, e sostenere anche 16,4x fino a marzo 2028 richiede che i prodotti dell'IA arrivino sul mercato nel 2026 senza che si materializzino ulteriori interruzioni del budget farmaceutico.

Cosa succede se le cose vanno meglio o peggio?

I risultati delle azioni Doximity dipendono dalla tempistica di rilascio del budget farmaceutico, dall'esecuzione della commercializzazione dell'IA e dall'impegno della piattaforma medica fino a marzo 2030.

- Caso basso: se l'incertezza sul budget farmaceutico persiste e i prodotti di IA raggiungono il mercato in ritardo, i ricavi crescono di circa l'8,2% e i margini di utile netto rimangono vicini al 42,3% → rendimento annualizzato del 3,7%.

- Caso medio: con i budget farmaceutici non impegnati che si liberano a metà anno e i prodotti commerciali di IA che vengono lanciati nel calendario 2026, i ricavi crescono di circa il 9,1% e i margini migliorano verso il 45,7% → 9,9% di rendimento annualizzato.

- Caso alto: se i prodotti di ricerca AI e di coinvolgimento dei membri catturano i budget per l'innovazione prima del previsto e la spesa digitale del settore farmaceutico accelera, i ricavi raggiungono circa il 10% e i margini si avvicinano al 48,4% → 15,6% di rendimento annualizzato.

Quanto rialzo ha il titolo Doximity da qui in poi?

Con il nuovo strumento del modello di valutazione di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo che possiate seguire i soldi intelligenti.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!