Principali risultati:

- Successione del CEO: Il 13 gennaio IDEXX Laboratories ha annunciato che Michael Erickson succederà a Jay Mazelsky come presidente e CEO, mentre Mazelsky diventerà presidente esecutivo prima di andare in pensione nel maggio 2027, trasferendo la leadership in un anno in cui le azioni sono aumentate del 64%.

- Guadagni e prospettive: IDEXX ha registrato un fatturato per il quarto trimestre di 1,09 miliardi di dollari, battendo le stime di 18 milioni di dollari e indicando un fatturato per il 2026 di 4,63-4,72 miliardi di dollari, al di sopra del consenso, ma le azioni sono scese del 6% in quanto il management ha segnalato un calo di circa il 2% delle visite cliniche nello stesso punto vendita negli Stati Uniti.

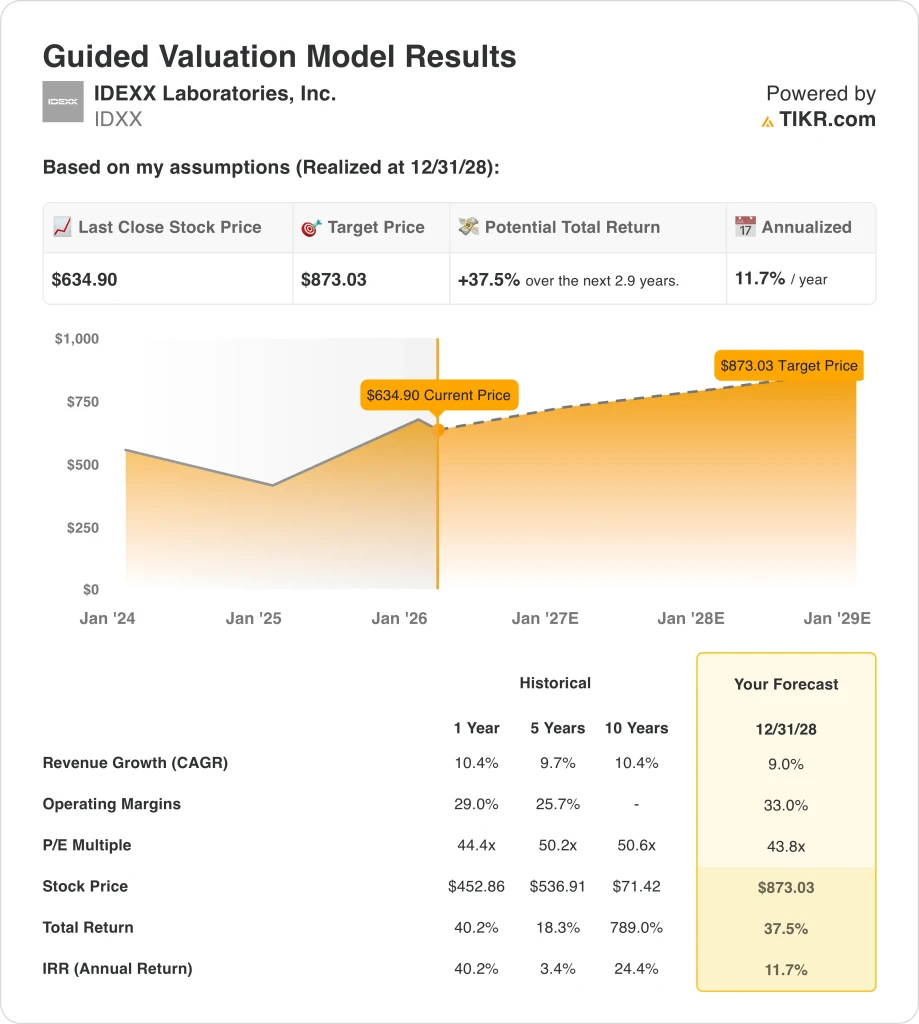

- Obiettivo di prezzo: sulla base di una crescita dei ricavi del 9%, di margini operativi del 33% e di un multiplo di uscita di 43,8x, il titolo IDEXX potrebbe raggiungere gli 873 dollari entro dicembre 2028, rispetto ai 635 dollari attuali.

- Profilo di rendimento: IDEXX implica un rialzo totale del 38% da 635 a 873 dollari nell'arco di 2,9 anni, pari a un rendimento annualizzato del 12%, sostenuto dalle riduzioni annuali previste dell'1-2% delle azioni diluite e dalla generazione di 1,1 miliardi di dollari di flusso di cassa libero annuale.

Analisi del caso IDEXX Laboratories, Inc.

Il 13 gennaio IDEXX Laboratories (IDXX) ha nominato Michael Erickson presidente e amministratore delegato, succedendo a Jay Mazelsky, che ha ottenuto una rivalutazione delle azioni del 64% nel 2025 prima di passare alla presidenza esecutiva fino a maggio 2027.

I ricavi del quarto trimestre, pari a 1,09 miliardi di dollari, sono cresciuti del 14%, mentre i ricavi dell'intero anno 2025 raggiungeranno i 4,30 miliardi di dollari con una crescita organica del 10%, mentre i margini lordi sono saliti al 61,8% dal 58,8% del 2021.

Le spese operative di 1,30 miliardi di dollari nel 2025, suddivise tra 1,05 miliardi di dollari in spese generali, amministrative e di vendita e 250 milioni di dollari in ricerca e sviluppo, hanno sostenuto un utile operativo di 1,36 miliardi di dollari con un margine operativo del 31,6%, in aumento di 90 punti base rispetto all'anno precedente.

Il direttore finanziario Andrew Emerson ha dichiarato, durante la telefonata di presentazione dei risultati del 2 febbraio, che "la pressione sulle visite cliniche è un'area che vogliamo assicurarci di continuare a comprendere", inserendo un calo del 2% circa delle visite nello stesso punto vendita nelle previsioni per il 2026 e puntando a una crescita dell'8-10% dei ricavi ricorrenti di CAG Diagnostics.

I quasi 6.400 strumenti inVue Dx installati nel 2025 hanno contribuito al fatturato per oltre 75 milioni di dollari, mentre il lancio controllato a dicembre della citologia Fine Needle Aspirate è finalizzato al rilevamento dei tumori dei mastociti, ampliando un'opportunità di Cancer Dx che il management stima in 1,1 miliardi di dollari.

Il flusso di cassa libero di 1,1 miliardi di dollari, pari al 100% dell'utile netto, ha finanziato 1,2 miliardi di dollari di riacquisti a una media di 506 dollari per azione, riducendo il numero di azioni diluite del 2,7% mentre la leva finanziaria è rimasta a 0,5x lordo.

La tensione dell'investimento si concentra sulla capacità del nuovo CEO Erickson di sostenere una crescita dei ricavi del 9% e di espandere i margini operativi al 33% a fronte di un prezzo delle azioni di 635 dollari, un multiplo di uscita di 43,8x e un obiettivo di rendimento annualizzato del 12% che presuppone che la persistente debolezza delle visite veterinarie non si approfondisca oltre il calo guidato del 2% fino a dicembre 2028.

Cosa dice il modello per le azioni IDXX

L'aumento di 18 milioni di dollari nel quarto trimestre e l'apprezzamento del 64% delle azioni nel 2025 hanno reso credibile l'esecuzione, ma le indicazioni del management su un calo del 2% delle visite cliniche negli Stati Uniti limitano la crescita organica dei volumi che il modello richiede per raggiungere il suo obiettivo.

L'ipotesi del modello di crescita dei ricavi del 9%, di margini operativi del 33% e di un multiplo di uscita di 43,8x produce un prezzo obiettivo di 873 dollari entro dicembre 2028, con l'ipotesi di margine che si colloca 140 punti base al di sopra del livello del 31,6% registrato nel 2025 e l'ipotesi di crescita che si colloca al di sotto del 10,4% registrato nell'anno fiscale 2025.

L'ipotesi di mercato per il P/E a termine è pari a 43,78x al 18 febbraio, quasi identica al multiplo di uscita 43,8x del modello, il che significa che il titolo deve sostenere l'attuale prezzo di mercato fino al 2028 senza ulteriori rivalutazioni per raggiungere l'obiettivo.

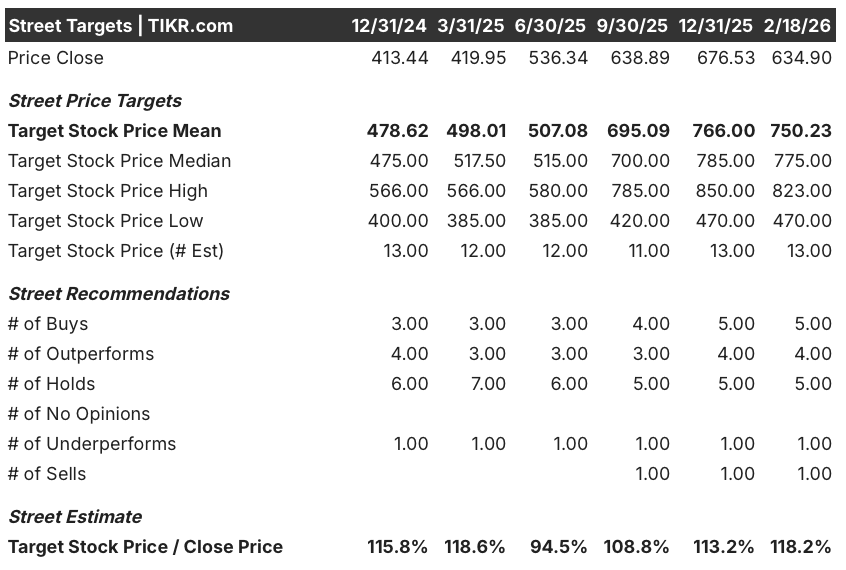

L'obiettivo medio della strada di 750 dollari a fronte di una chiusura a 635 dollari produce un rapporto target/prezzo del 118%, in ripresa rispetto al minimo del 95% raggiunto nel giugno 2025, mentre l'attuale ripartizione delle raccomandazioni di 5 Buy, 4 Outperform, 5 Hold e 1 Sell riflette la convinzione degli analisti che si è rafforzata in misura modesta dal dicembre 2024, ma rimane divisa.

Il modello offre un rialzo totale del 38% da 635 a 873 dollari, pari a un rendimento annualizzato dell'11,7% che supera l'ostacolo del 10% di capitale proprio, sostenuto da 1,1 miliardi di dollari di free cash flow annuo e compensato dal vincolo che il mercato prezza già il titolo al multiplo di uscita del modello.

La transizione dell'amministratore delegato a Michael Erickson, avvenuta in seguito al passaggio di Jay Mazelsky alla presidenza esecutiva, introduce un rischio di continuità esecutiva proprio nel momento in cui inVue Dx FNA e l'espansione internazionale di Cancer Dx entreranno nelle fasi commerciali a maggiore intensità di capitale nel 2026.

Si tratta di un acquisto marginale: il rendimento annualizzato dell'11,7% supera l'ostacolo del 10%, la media della strada al 118% del prezzo attuale conferma un rialzo direzionale, ma il multiplo di uscita del modello corrisponde già all'ipotesi di mercato odierna, che richiede un prezzo premium sostenuto e un'espansione dei margini senza interruzioni della leadership fino al dicembre 2028.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo IDEXX:

1. Crescita dei ricavi: 9%

Il titolo IDEXX ha registrato una crescita dei ricavi del 10,4% nell'anno fiscale 2025, raggiungendo i 4,30 miliardi di dollari, grazie alla crescita organica del 12% del CAG e al record di collocamenti di strumenti inVue Dx, ma le indicazioni del management per l'anno 2026 incorporano un calo del 2% delle visite cliniche nello stesso punto vendita negli Stati Uniti, che elimina la ripresa dei volumi come elemento strutturale di sostegno.

La stima di consenso per l'anno fiscale 2026, pari a 4,68 miliardi di dollari, riflette una crescita dell'8,7%, quasi identica a quella ipotizzata dal modello, in quanto la guidance di CAG Diagnostics sui ricavi ricorrenti, che prevede una crescita organica dell'8-10%, fissa l'intervallo di valori, mentre i ricavi degli strumenti subiscono una deliberata riduzione a causa del lancio di inVue Dx.

L'ipotesi del modello del 9,0% fino a dicembre 2028 si basa sul fatto che CAG Diagnostics a livello internazionale mantenga una crescita a due cifre, che Cancer Dx si espanda oltre i 6.000 clienti nordamericani nei mercati internazionali nel primo trimestre del 2026 e che l'adozione di inVue Dx FNA generi un incremento del pull-through dei prodotti consumabili senza che l'andamento delle visite di benessere si deteriori oltre il calo guidato del 2%.

Un'eventuale accelerazione del calo delle visite mediche negli Stati Uniti oltre il 2%, combinata con un lancio di Cancer Dx a livello internazionale più lento del previsto e con le interruzioni della leadership dovute alla transizione del CEO, aggrava le carenze dei ricavi ricorrenti di CAG più rapidamente di quanto possano assorbire gli aumenti dei volumi dei laboratori di riferimento, in quanto ogni mancato guadagno dell'1% su una base di 4,68 miliardi di dollari rappresenta 47 milioni di dollari di mancata crescita della top-line che mette direttamente sotto pressione la traiettoria degli utili.

Questo dato si colloca al di sotto della crescita dei ricavi a 1 anno del 10,4%, in quanto la normalizzazione dopo il lancio di InVue Dx e la persistente pressione sulle visite di benessere limitano strutturalmente la ripresa dei volumi, e per sostenere il 9,0% è necessario che l'espansione della diagnostica internazionale e l'adozione di Cancer Dx compensino la riduzione di circa 200 punti base delle visite cliniche negli Stati Uniti contenuta nella guidance.

2. Margini operativi: 33%

Nell'anno fiscale 2025 il titolo IDEXX ha registrato margini operativi del 31,6% su un reddito operativo di 1,36 miliardi di dollari, con un'espansione di 90 punti base rispetto all'anno precedente, mentre i margini lordi hanno raggiunto il 61,8% e le spese generali, amministrative e di vendita (SG&A), pari a 1,05 miliardi di dollari, hanno assorbito il 24,4% del fatturato su una base di 4,30 miliardi di dollari.

L'ipotesi del modello del 33,0% si colloca 140 punti base al di sopra del livello riportato nell'anno fiscale 2025, sostanzialmente in linea con il consenso sul margine EBIT dell'anno fiscale 2026, pari al 32,2%, in quanto il management ha previsto un miglioramento del margine operativo comparabile di 30-80 punti base grazie alle iniziative di produttività dei laboratori, all'espansione dei ricavi ricorrenti del software cloud e ai guadagni del mix ricorrente di CAG Diagnostics.

Per raggiungere il 33,0% entro dicembre 2028 è necessario che le spese generali, amministrative e di vendita (SG&A) crescano sostanzialmente più lentamente rispetto al ritmo dei ricavi che ha prodotto 1,05 miliardi di dollari nell'anno fiscale 2025, che le spese in conto capitale aumentino a 180 milioni di dollari nel 2026 senza comprimere la conversione del flusso di cassa libero al di sotto dell'85-95% previsto e che i margini lordi si mantengano al di sopra del 61,8% man mano che il mix dei ricavi degli strumenti si normalizza.

L'ipotesi di mercato per il P/E a termine al 18 febbraio è pari a 43,78x, in calo rispetto a 48,03x a dicembre 2025, in quanto le caute prospettive di visita per il 2026 hanno compresso la disponibilità a pagare degli investitori al di sopra di 48x, creando un sentimento di reimpostazione dell'ipotesi di margine del 33,0% del modello, che deve essere superata attraverso un'esecuzione sostenuta piuttosto che attraverso una riespansione multipla.

Qualsiasi fallimento negli aumenti di produttività dei laboratori di riferimento, combinato con gli investimenti commerciali incrementali a sostegno del rollout internazionale di Cancer Dx e del ciclo di capex da 180 milioni di dollari nel 2026, fa crollare i margini operativi verso il 31,6% più velocemente di quanto la crescita degli ARR del software cloud possa compensare, dato che ogni deficit di margine di 10 punti base su 4,68 miliardi di dollari di ricavi a termine rappresenta 47 milioni di dollari di mancato reddito operativo.

Questo dato si colloca al di sopra del margine operativo a 1 anno del 31,6%, in quanto il modello incorpora gli aumenti di produttività dei laboratori, la leva delle SGAV derivante dall'espansione commerciale globale completata e la scalata dei ricavi ricorrenti dei PIMS basati sul cloud; per raggiungere il 33,0% è necessario che i margini lordi si espandano oltre il 61,8%, mentre 180 milioni di dollari di spese generali nel 2026 assorbono una quota crescente del flusso di cassa operativo.

3. Multiplo P/E di uscita: 43,8x

Il multiplo di uscita 43,8x capitalizza l'utile netto normalizzato del titolo IDEXX a dicembre 2028 in condizioni di crescita dei ricavi del 9,0% e di margini operativi del 33,0%, trattando il multiplo come un'ancora di guadagno terminale per una piattaforma di diagnostica veterinaria con una fidelizzazione dei clienti elevata a 90 anni e flussi di ricavi consumabili strutturalmente ricorrenti.

Il modello incorpora già 140 punti base di espansione dei margini operativi e una crescita dei ricavi del 9,0% fino a dicembre 2028, il che significa che il multiplo di uscita di 43,8x non richiede un credito aggiuntivo per l'espansione del pannello Cancer Dx o per l'adozione di inVue Dx FNA, in quanto entrambi sono assorbiti nella traiettoria degli utili e un multiplo più alto raddoppierebbe la crescita già presente nel modello.

L'ipotesi di mercato per il P/E a termine al 18 febbraio è pari a 43,78x, in calo rispetto a 48,03x a dicembre 2025 e rispetto al picco di 48,34x a settembre 2025, in quanto la guidance sul calo delle visite cliniche del 2% contenuta nella comunicazione degli utili del 2 febbraio ha azzerato la disponibilità degli investitori a pagare multipli superiori, collocando l'uscita a 43,8x del modello in linea con l'attuale ipotesi di mercato piuttosto che al di sopra di essa.

Se l'adozione del Cancer Dx a livello internazionale si blocca, la transizione dell'amministratore delegato interrompe l'esecuzione commerciale o le visite mediche negli Stati Uniti diminuiscono oltre il 2%, la compressione degli utili al di sotto dell'ipotesi di margine del 33,0% spinge il multiplo sostenibile verso 34,14x (l'attuale ipotesi di mercato EV/EBIT) anziché sostenerlo vicino a 43,8x, facendo crollare il prezzo obiettivo di 873 dollari di circa il 20%.

Questo si colloca al di sotto del P/E storico a 1 anno di 44,4x, in quanto la recente compressione del multiplo dovuta alla guidance sul calo delle visite e la transizione di leadership in corso giustificano un modesto sconto sul premio di valutazione dell'anno precedente, mentre il mantenimento di 43,8x fino a dicembre 2028 richiede un'espansione del margine al 33,0% e la stabilizzazione delle tendenze delle visite cliniche senza un ulteriore deterioramento al di sotto del calo guidato del 2%.

Cosa succede se le cose vanno meglio o peggio?

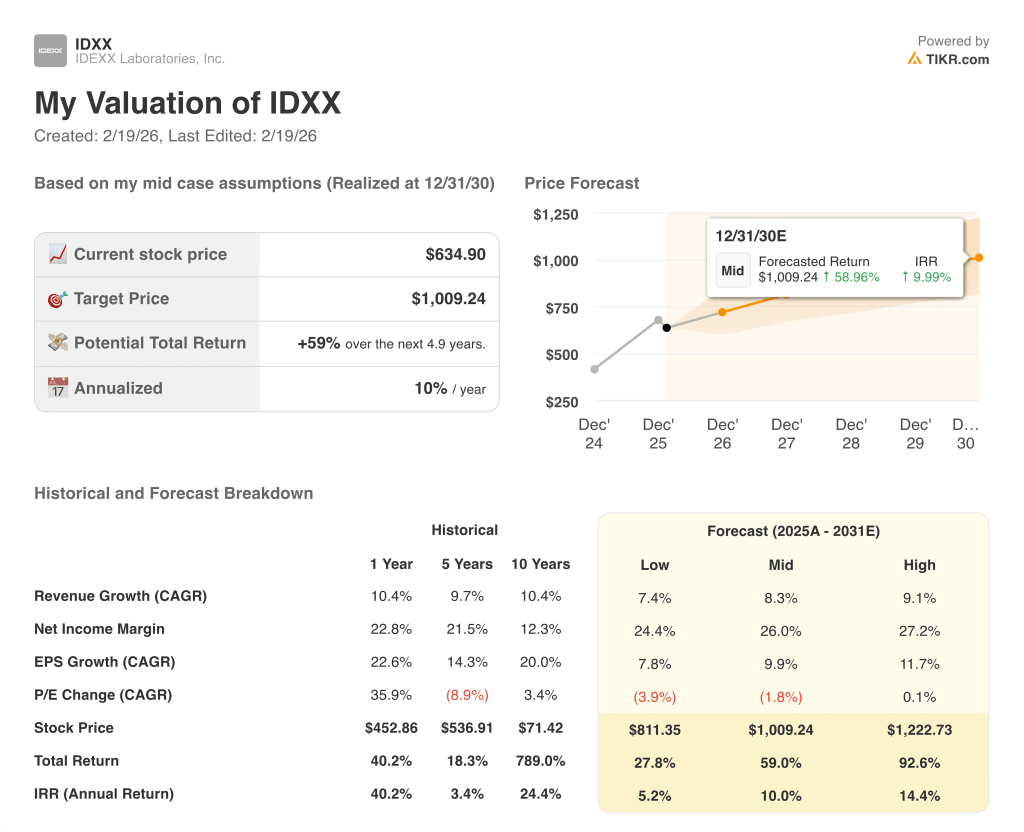

Gli scenari del titolo IDEXX fino a dicembre 2030 si basano sul fatto che la ripresa delle visite veterinarie si concretizzi, che l'adozione dei consumabili Cancer Dx e inVue Dx cresca e che il nuovo CEO sostenga l'esecuzione commerciale durante la transizione della leadership.

- Caso basso: se il calo delle visite veterinarie persiste oltre la soglia guidata del 2% e l'adozione internazionale di Cancer Dx è in ritardo, i ricavi crescono di circa il 7% e i margini di utile netto rimangono vicini al 24% → rendimento annualizzato del 5%.

- Caso medio: Con le visite cliniche che si stabilizzano vicino ai livelli guidati e con l'FNA di inVue Dx che spinge il pull-through incrementale dei consumabili, la crescita del fatturato si avvicina all'8% e i margini migliorano verso il 26% → 10% di rendimento annualizzato.

- Caso alto: se il Cancer Dx internazionale cresce più rapidamente del previsto e i collocamenti di inVue Dx a livello aziendale accelerano, i ricavi raggiungono circa il 9% e i margini si avvicinano al 27% → 14% di rendimento annualizzato.

Quanto rialzo ha il titolo IDEXX da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali in scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scopri quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!