Principali risultati:

- Guadagni mancati rispetto alle previsioni: IQVIA ha riportato un utile per azione rettificato per il quarto trimestre del 2025 di 3,42 dollari, battendo le stime di 0,02 dollari, ma ha indicato un utile per azione rettificato per l'intero anno 2026 di 12,55-12,85 dollari, al di sotto del consenso di 12,95 dollari, con 80 milioni di dollari di maggiori interessi passivi derivanti da attività di finanziamento per il 2025 che hanno determinato un calo delle azioni dell'8% il 5 febbraio 2026.

- Collaborazione per la ricerca sull'obesità: Il 10 febbraio 2026 IQVIA ha annunciato una partnership strategica con il Duke Clinical Research Institute, che coprirà 56 Paesi e più di 3.000 siti, sfruttando il track record di IQVIA nel supportare più di 120 studi sull'obesità e tutte le terapie GLP-1 approvate dalla FDA, rivolgendosi direttamente al segmento in più rapida crescita della spesa per la ricerca clinica.

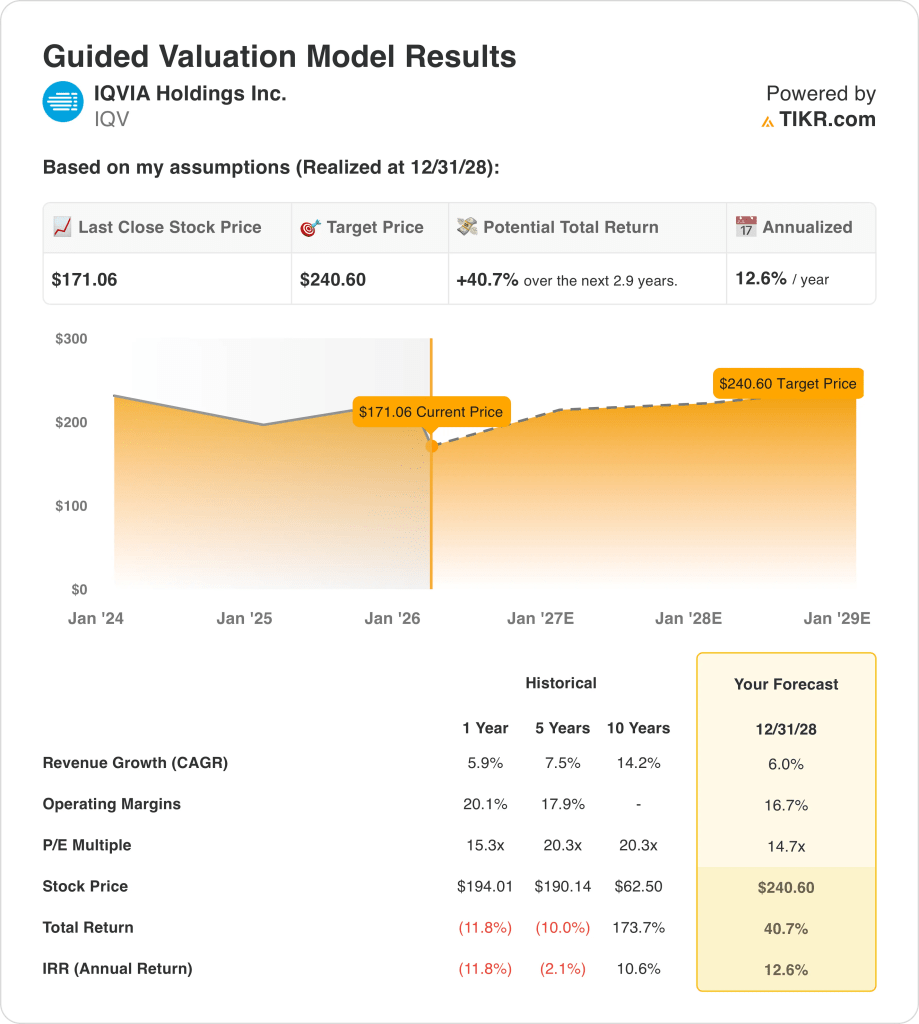

- Obiettivo di prezzo: sulla base di una crescita dei ricavi del 6%, di margini operativi del 17% e di un multiplo di uscita di 15x, il titolo IQVIA potrebbe raggiungere i 241 dollari entro dicembre 2028 dai 171 dollari attuali.

- Profilo di rendimento: IQVIA implica un rialzo totale del 41% da 171 a 241 dollari nell'arco di 2,9 anni, pari a un rendimento annualizzato del 13% sostenuto da 1,244 miliardi di dollari di riacquisti di azioni nell'intero anno 2025 a un prezzo medio di 159 dollari per azione.

Analisi del caso IQVIA

Il 5 febbraio IQVIA(IQV) ha riportato un fatturato di 4,36 miliardi di dollari per il quarto trimestre del 2025, battendo le stime di 120 milioni di dollari, ma indicando un EPS rettificato per il 2026 di 12,55-12,85 dollari al di sotto del consenso di 12,95 dollari, provocando un calo dell'8% del titolo in un solo giorno a causa di 80 milioni di dollari di maggiori spese per interessi.

Il fatturato dell'intero anno 2025 ha raggiunto i 16,31 miliardi di dollari con una crescita del 5,9%, con un backlog R&DS che ha raggiunto la cifra record di 32,7 miliardi di dollari e un backlog dei prossimi 12 mesi di 8,3 miliardi di dollari che hanno ancorato la visibilità del fatturato a breve termine, nonostante la modesta accelerazione della linea superiore.

L'utile operativo di 2,30 miliardi di dollari si è mantenuto su margini del 14,1%, in quanto 1,99 miliardi di dollari di spese generali, amministrative e di vendita e 1,14 miliardi di dollari di spese generali, amministrative e di vendita hanno consumato la maggior parte dei 5,43 miliardi di dollari di utile lordo generato con margini del 33,3% su tutta la piattaforma clinica e commerciale globale.

L'amministratore delegato Ari Bousbib ha dichiarato, durante la telefonata per gli utili del quarto trimestre del 2025, che "IQVIA possiede il più grande patrimonio di informazioni sanitarie proprietarie al mondo e costituisce il fondamento del nostro valore per i clienti", sfidando direttamente le preoccupazioni degli analisti secondo cui l'IA generativa avrebbe soppiantato i servizi di ricerca clinica e di analisi dell'azienda.

Il 10 febbraio 2026, IQVIA ha annunciato una collaborazione strategica con il Duke Clinical Research Institute per la conduzione di studi sull'obesità e sul cardiometabolismo in 56 Paesi, con oltre 120 studi precedenti sull'obesità e il supporto operativo per ogni terapia GLP-1 approvata dalla FDA.

Il consiglio di amministrazione ha riacquistato 1,244 miliardi di dollari di azioni nel corso del 2025 a un prezzo medio di 159 dollari, insieme all'acquisizione di Cedar Gate Technologies che ha aggiunto circa 140 milioni di dollari di fatturato annuo e capacità di analisi dei pagatori al segmento delle soluzioni commerciali.

La tensione dell'investimento si concentra sulla capacità di IQVIA di convertire il suo portafoglio record di 32,7 miliardi di dollari di R&DS e gli oltre 150 agenti AI impiegati in un'accelerazione della crescita dei ricavi al di sopra del 6% annuo, in un contesto di prezzo attuale delle azioni pari a 171 dollari, un P/E a 16x che si colloca al di sotto della media quinquennale di 19,8x e rendimenti annualizzati previsti del 13% fino a dicembre 2028, che richiedono un recupero del margine al 17% senza che si materializzi un secondo anno di venti contrari agli interessi passivi.

Cosa dice il modello per il titolo IQV

Il vento contrario agli interessi passivi di 80 milioni di dollari derivante dalle attività di finanziamento del 2025 ha direttamente influenzato la guidance per gli EPS del 2026 al di sotto del consenso di 12,95 dollari, mentre il portafoglio record di 32,7 miliardi di dollari di R&DS e il miglioramento del flusso di RFP stabiliscono la base dei ricavi che il modello richiede per raggiungere 241 dollari.

L'ipotesi del modello di una crescita dei ricavi del 6%, di margini operativi del 17% e di un multiplo di uscita di 15x produce un prezzo obiettivo di 241 dollari entro dicembre 2028, con una crescita dei ricavi in linea con il 5,9% dello scorso anno fiscale, margini al di sopra dell'attuale livello operativo del 14,1% che richiede un recupero e un multiplo di uscita al di sotto della media storica di 5 anni di 20x.

L'ipotesi di mercato per il P/E a termine al 18 febbraio 2026 è pari a 13x, in calo rispetto a 18x al 31 dicembre 2025 e a 13x al 30 giugno 2025, a causa del crollo dell'IA che ha cancellato 830 miliardi di dollari di valore del mercato del software e dei servizi, e il modello di uscita a 15x si colloca al di sopra dell'attuale ipotesi di mercato depressa, che richiede un modesto re-rating dai livelli attuali.

L'obiettivo medio della strada si attesta a 243 dollari al 18 febbraio 2026, con un rapporto target/prezzo del 142%, in forte espansione rispetto al 113% del 31 dicembre 2025, mentre le raccomandazioni Buy e Outperform si attestano a 19 contro le 22 del 31 dicembre 2024, mostrando una convinzione stabile che il calo successivo agli utili abbia creato un divario tra i fondamentali e il prezzo.

La transizione del CFO da Ron Bruehlman a Mike Fedock, che entrerà in vigore nel 2026, introduce un rischio di comunicazione e di continuità nell'allocazione del capitale in un periodo in cui la fiducia degli investitori nella strategia di IA richiede una comunicazione finanziaria coerente e credibile attraverso le chiamate agli utili trimestrali.

Si tratta di un segnale Buy di qualità marginale: il rendimento annualizzato del 13% supera l'ostacolo del 10%, il rapporto target-to-prezzo del 142% conferma la convinzione degli analisti che il titolo sia mal valutato e il multiplo di uscita 15x del modello si colloca modestamente al di sopra di un'ipotesi di mercato 13x che richiede solo una parziale rivalutazione, sebbene il recupero del margine operativo dal 14% al 17% e il rischio di transizione del CFO impediscano una designazione ad alta convinzione.

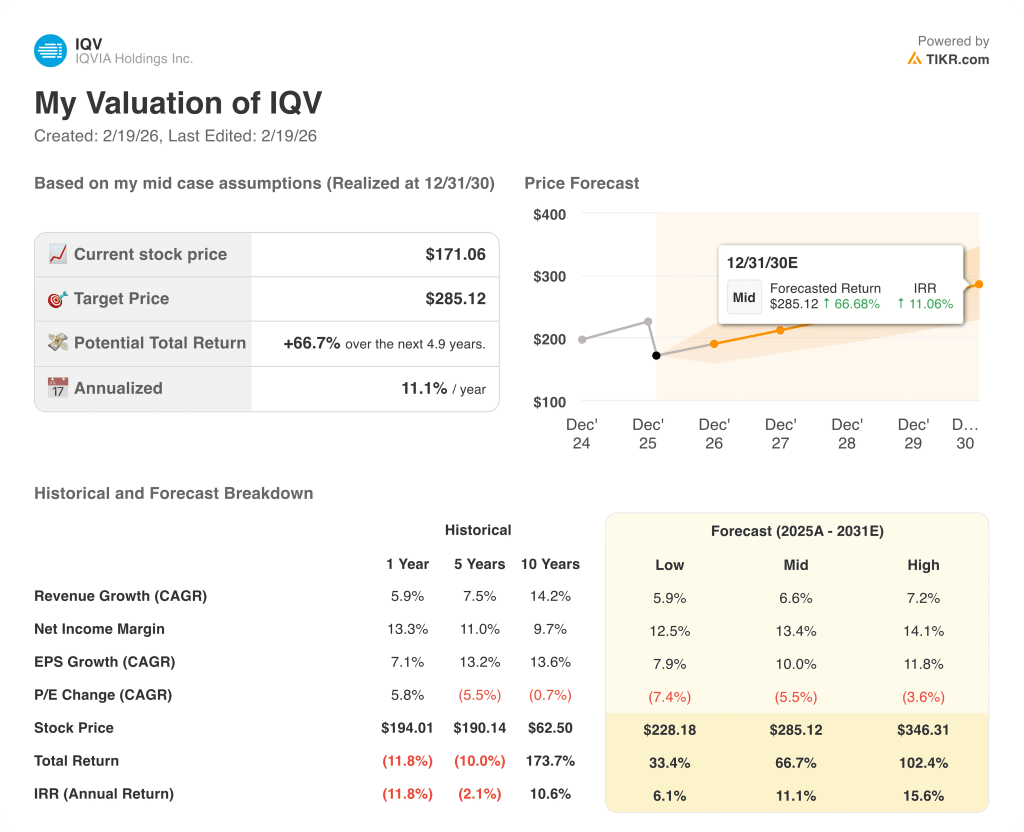

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e di calcolare il rendimento atteso del titolo.

Ecco quali abbiamo utilizzato per il titolo IQV:

1. Crescita dei ricavi: 6%

Il titolo IQV ha registrato una crescita dei ricavi del 5,9% nell'anno fiscale 2025, a 16,31 miliardi di dollari, grazie al fatto che le prenotazioni di R&DS hanno raggiunto un backlog record di 32,7 miliardi di dollari e il CSMS è cresciuto del 9,7%, ma la crescita del 22,1% registrata nell'anno fiscale 2021 rifletteva la domanda dell'era pandemica che non esiste più come supporto strutturale.

La stima per l'anno fiscale 2026 di 17,23 miliardi di dollari riflette una crescita del 5,6%, in linea con l'ipotesi del 6,0% del modello, in quanto le Soluzioni Commerciali mirano a una crescita del 7-9% e R&DS del 4%, ma 80 milioni di dollari di maggiori spese per interessi limitano la conversione della crescita dei ricavi in espansione del reddito netto.

L'ipotesi del modello al 6,0% fino a dicembre 2028 si basa sulla conversione del portafoglio R&DS al tasso di esecuzione di 8,3 miliardi di dollari nei prossimi 12 mesi, sulla collaborazione per l'obesità del DCRI in 56 Paesi e oltre 3.000 siti che generano mandati di sperimentazione clinica incrementali e sul fatto che i finanziamenti per le biotecnologie sostengano la ripresa del 2025 senza un nuovo blocco dei finanziamenti post-pandemia.

Qualsiasi fallimento nella conversione del portafoglio R&DS, combinato con un nuovo rallentamento dei finanziamenti biotecnologici e con cancellazioni al di sopra del range normale visto nel quarto trimestre del 2025, aggrava i mancati introiti più velocemente di quanto possano assorbire gli oltre 150 agenti AI impiegati e il programma di riacquisto da 1,244 miliardi di dollari, in quanto ogni 1% di mancati introiti su 17 miliardi di dollari rappresenta 170 milioni di dollari di perdita di fatturato, che riduce direttamente la base di guadagno che il multiplo di uscita 15x capitalizza.

Questo dato è in linea con la crescita dei ricavi a 1 anno del 5,9%, in quanto il modello incorpora il contributo incrementale dell'acquisizione di Cedar Gate e della collaborazione sull'obesità del DCRI, e per sostenere il 6,0% è necessario che il book-to-bill di R&DS si mantenga al di sopra di 1,18, mentre le cancellazioni rimangono nell'intervallo normale fino al 2028.

2. Margini operativi: 16.7%

Il titolo IQV ha registrato margini operativi del 14,1% nell'anno fiscale 2025 su un reddito operativo di 2,30 miliardi di dollari, in contrazione rispetto al 14,8% dell'anno fiscale 2024, in quanto l'utile lordo di 5,43 miliardi di dollari con margini del 33,3% ha finanziato 1,99 miliardi di dollari di spese generali, amministrative e di vendita e 1,14 miliardi di dollari di spese generali, amministrative e di vendita, lasciando meno di 15 centesimi di ogni dollaro di fatturato come reddito operativo.

L'ipotesi del modello del 16,7% si colloca al di sopra del livello del 14,1% dell'anno fiscale 2025, in linea con la stima del margine EBIT dell'anno fiscale 2026, pari al 15,5%, in quanto le spese generali, amministrative e di vendita (SG&A), pari a 1,99 miliardi di dollari, sono rimaste sostanzialmente invariate rispetto all'anno precedente e la moderazione della crescita del pass-through nel 2026 ha eliminato il vento contrario al margine lordo che ha compresso i risultati del quarto trimestre.

Per raggiungere il 16,7% entro il dicembre 2028 è necessario che le spese generali, amministrative e di vendita (SG&A) crescano sostanzialmente più lentamente rispetto al ritmo del 6,0% dei ricavi, che la transizione del CFO da Bruehlman a Fedock avvenga senza alterare la disciplina dei costi dell'organizzazione finanziaria e che gli interessi passivi, pari a 760 milioni di dollari nel 2026, si moderino nel 2027 e nel 2028 con il completamento delle attività di rifinanziamento.

L'ipotesi di mercato per il P/E a termine al 18 febbraio 2026 è pari a 13x, ridotta rispetto a 18x al 31 dicembre 2025, poiché il crollo dell'IA che ha spazzato via 830 miliardi di dollari di valore di mercato di software e servizi ha fatto crollare la disponibilità degli investitori a pagare oltre 15x, creando uno sconto sul sentiment che l'ipotesi di margine del 16,7% del modello affronta parzialmente ma non risolve completamente ai prezzi attuali.

L'incapacità di moderare i costi di passaggio, combinata con le spese di integrazione di Cedar Gate e le spese generali per la transizione del CFO, fa sì che i margini operativi rimangano inchiodati al 14,1% dell'anno fiscale 2025 anziché risalire verso il 16,7%, e ogni 100 punti base in meno su 17 miliardi di dollari di fatturato rappresenta 170 milioni di dollari di mancato reddito operativo.

Questo dato è superiore al margine operativo di un anno del 13,4%, in quanto il modello incorpora la normalizzazione del pass-through, la produttività delle SGAV degli oltre 150 agenti AI dispiegati e l'eliminazione della compressione una tantum dell'EBIT che ha determinato il calo dell'EBIT del 29,6% nell'anno fiscale 2025; per raggiungere il 16,7% è necessario che tutte e tre le linee di costo migliorino simultaneamente senza che si materializzino nuovi venti contrari di finanziamento.

3. Multiplo P/E di uscita: 14,7x

Il multiplo di uscita di 14,7x capitalizza l'utile netto normalizzato del titolo IQV a dicembre 2028 in condizioni di crescita dei ricavi del 6,0% e di margini operativi del 16,7%, trattando il multiplo come un'ancora di guadagno terminale per una piattaforma globale di ricerca clinica e di dati sanitari con asset di dati proprietari che non possono essere replicati da modelli di intelligenza artificiale generici.

Il modello incorpora già un recupero dei margini operativi del 16,7% e una crescita dei ricavi del 6,0% fino a dicembre 2028, il che significa che il multiplo di uscita di 14,7x non richiede un credito aggiuntivo per la monetizzazione degli agenti di IA o per la collaborazione sull'obesità con il DCRI, in quanto entrambi sono assorbiti nella traiettoria degli utili e un multiplo più alto raddoppierebbe la crescita già presente nel modello.

L'ipotesi di mercato per il P/E a termine al 18 febbraio 2026 è pari a 13x, ridotta rispetto a 18x al 31 dicembre 2025, poiché il crollo di sei giorni della crisi dell'IA ha spazzato via 830 miliardi di dollari di valore del mercato del software e dei servizi e ha fatto crollare la disponibilità a pagare degli investitori al di sopra di 15x; l'uscita a 14,7x del modello si colloca al di sopra dell'attuale ipotesi di mercato a 13x, richiedendo una modesta ripresa del sentiment con la moderazione dei timori della crisi dell'IA.

Se i margini operativi non riusciranno a recuperare dal 14,1% verso l'ipotesi del 16,7%, o se la transizione del CFO interromperà la comunicazione sugli utili del 2026 e la fiducia degli investitori, la compressione degli utili spingerà il multiplo sostenibile verso l'attuale ipotesi di mercato di 13x piuttosto che sostenere un valore vicino a 15x, e l'obiettivo di prezzo di 241 dollari si comprimerà verso il prezzo storico del titolo a 1 anno di 194 dollari.

Questo valore si colloca al di sotto del P/E storico a 1 anno di 15,3x, in quanto i timori di interruzione dell'IA e il vento contrario agli interessi passivi di 80 milioni di dollari giustificano uno sconto di valutazione rispetto al multiplo dell'anno precedente, mentre il mantenimento di 14,7x fino a dicembre 2028 richiede sia il recupero dei margini al 16,7% sia la moderazione dei timori di interruzione dell'IA senza che si materializzi una seconda ondata di compressione del sentiment del settore.

Cosa succede se le cose vanno meglio o peggio?

I risultati del titolo IQV fino al 2030 si basano sulla conversione del portafoglio R&DS, sulla ripresa del sentiment sulle perturbazioni dell'AI e sulla normalizzazione dei margini operativi dopo un anno di venti di interessi passivi.

- Caso basso: se i finanziamenti alle biotecnologie si fermano e le preoccupazioni per l'IA continuano a premere sulla domanda di outsourcing di studi clinici, i ricavi crescono di circa il 5,9% e i margini di utile netto rimangono vicini al 12,5% → rendimento annualizzato del 6,1%.

- Caso medio: Con la conversione del backlog di R&DS al ritmo di 8,3 miliardi di dollari e la collaborazione con il DCRI per l'obesità che genera mandati incrementali, il fatturato cresce di circa il 6,6% e i margini migliorano verso il 13,4% → 11,1% di rendimento annualizzato.

- Caso alto: se l'efficienza dei trial abilitata dall'intelligenza artificiale delle grandi case farmaceutiche spinge verso un'accelerazione dell'outsourcing e le soluzioni commerciali acquisiscono partnership a livello aziendale, il fatturato raggiunge circa il 7,2% e i margini si avvicinano al 14,1% → 15,6% di rendimento annualizzato.

Quanto può salire il titolo IQVIA da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!