Statistiche chiave per il titolo Edward Lifesciences

- Performance di questa settimana: 4%

- Intervallo di 52 settimane: da $66 a $88

- Prezzo attuale: 79 dollari

Cosa è successo alle azioni Edwards Lifesciences?

Edwards Lifesciences(EW) ha guadagnato il 4% questa settimana, spingendo le azioni a 78,92 dollari e riportandole verso la metà superiore del loro range di 52 settimane, grazie alla risposta degli investitori a un rapporto sugli utili del quarto trimestre più forte del previsto, pubblicato il 10 febbraio.

Il fatturato del quarto trimestre, pari a 1,57 miliardi di dollari, ha battuto le stime di circa 23 milioni di dollari, grazie alla crescita del 10,6% delle vendite di TAVR a 1,16 miliardi di dollari e all'esplosione di oltre il 40% delle vendite di TMTT a 156 milioni di dollari, grazie alla crescente adozione di PASCAL, EVOQUE e del nuovo SAPIEN M3.

Il management ha aumentato la fiducia nell'EPS rettificato per il 2026 di 2,90-3,05 dollari, al di sopra della precedente stima di 2,89 dollari, e ha previsto una crescita delle vendite dell'8%-10%, citando diversi catalizzatori imminenti, tra cui il PASCAL di nuova generazione, l'approvazione del tricuspide negli Stati Uniti e una potenziale espansione della copertura TAVR da parte del CMS.

La visione di Edwards da parte del mercato si sta spostando da una storia di TAVR con un solo prodotto a una piattaforma cardiaca strutturale con più terapie, con il solo TMTT che si attesta tra i 740 e i 780 milioni di dollari nel 2026 e un obiettivo dichiarato di 2 miliardi di dollari di fatturato entro il 2030.

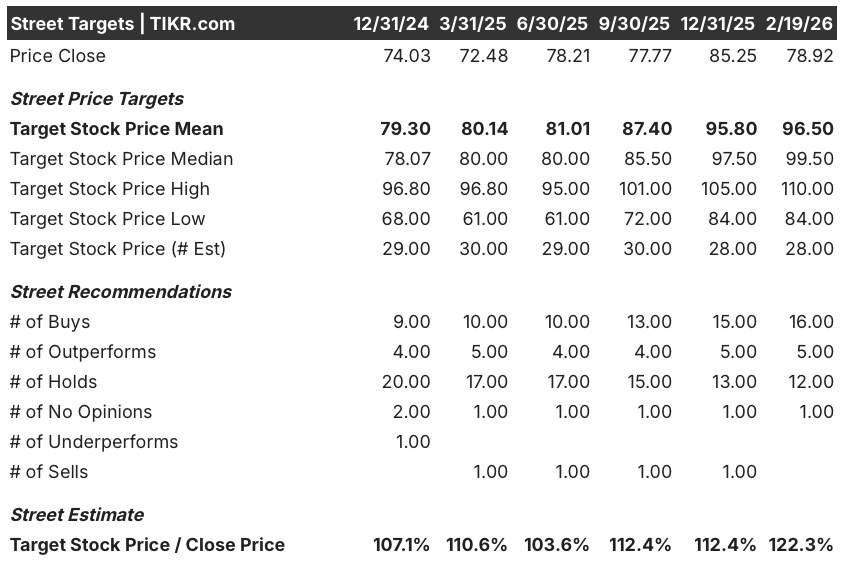

Dopo l'incontro sugli utili del quarto trimestre del 10 febbraio, in cui l'amministratore delegato Bernard Zovighian ha espresso maggiore fiducia nelle prospettive dell'azienda per il 2026, 16 analisti valutano il titolo come Buy (acquistare) e 5 come Outperform (migliorare) contro 12 Hold (mantenere), con un obiettivo di prezzo medio di 96,50 dollari che implica un rialzo del 22% circa rispetto al prezzo attuale di 78,92 dollari.

L'abbandono dell'indagine antitrust da parte dell'UE, dopo che Edwards ha eliminato la sua politica anti-copia il 16 febbraio, ha eliminato un ostacolo persistente, spianando la strada all'azienda per concentrarsi interamente sull'esecuzione di una delle più ricche pipeline di prodotti cardiaci strutturali nel settore MedTech.

Dove è diretto il titolo EW?

L'ottimo risultato del quarto trimestre e l'aumento della fiducia negli utili per azione fanno sì che il titolo Edwards Lifesciences sia destinato a un 2026 ricco di catalizzatori, con il PASCAL di nuova generazione, l'approvazione del tricuspide negli Stati Uniti, la scalata del SAPIEN M3 e la potenziale espansione della copertura TAVR da parte del CMS.

Il titolo EW poggia sulle stime di mercato che prevedono per il 2026 un fatturato di 6,67 miliardi di dollari (+9,9% su base annua) e un EPS normalizzato di 2,95 dollari (+15,4%), con margini EBIT in espansione al 28,8%, in quanto l'azienda sfrutta la sua focalizzazione sul cuore strutturale per ottenere una crescita sostenuta degli utili a due cifre.

Wall Street è diventata notevolmente più rialzista negli ultimi mesi, con i rating Buy e Outperform che sono saliti a 21 insieme contro i soli 12 Hold del 19 febbraio, e un obiettivo di prezzo medio di 96,50 dollari seduto al 22,3% sopra il prezzo attuale di 78,92 dollari.

L'intervallo di target per il titolo EW va da un minimo di 84 dollari a un massimo di 110 dollari, riflettendo un vero e proprio dibattito sulla rapidità con cui TMTT raggiungerà il suo obiettivo di 2 miliardi di dollari per il 2030 e sul fatto che l'espansione della NCD TAVR del CMS possa generare un volume significativo nel 2027 o più tardi.

Un modello DCF mid-case valuta Edwards a 134,45 dollari entro dicembre 2030, il che implica un rendimento totale del 70,4% e un IRR annualizzato dell'11,6% rispetto ai livelli attuali, facendo apparire il titolo materialmente sottovalutato rispetto alla qualità e alla durata del suo franchising cardiaco strutturale.

Il rischio principale è la compressione del multiplo P/E: il modello ipotizza una contrazione annua del P/E del 2,9%, il che significa che Edwards deve sostenere una crescita dell'EPS di quasi il 12% solo per compensare il de-rating della valutazione, una richiesta impegnativa se l'adozione di TMTT dovesse deludere o se i dati dello studio PROGRESS moderate AS dovessero essere inferiori a quelli di TCT.

A 78,92 dollari, Edwards tratta ben al di sotto sia del consenso degli analisti sia del fair value DCF, facendo apparire la società sottovalutata agli investitori che ritengono che il mercato del cuore strutturale abbia ancora davanti a sé un decennio di crescita duratura a due cifre.

Risultati del modello di valutazione dei titoli X (TIKR)

Valutare qualsiasi titolo in meno di 60 secondi (è gratis)

Con il nuovo strumento Modello di valutazione di TIKR, potete stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un'azione appare sottovalutata o sopravvalutata.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.