Aspetti salienti:

- Iricavi da abbonamenti sono cresciuti di almeno il 23% su base annua per 17 trimestri consecutivi.

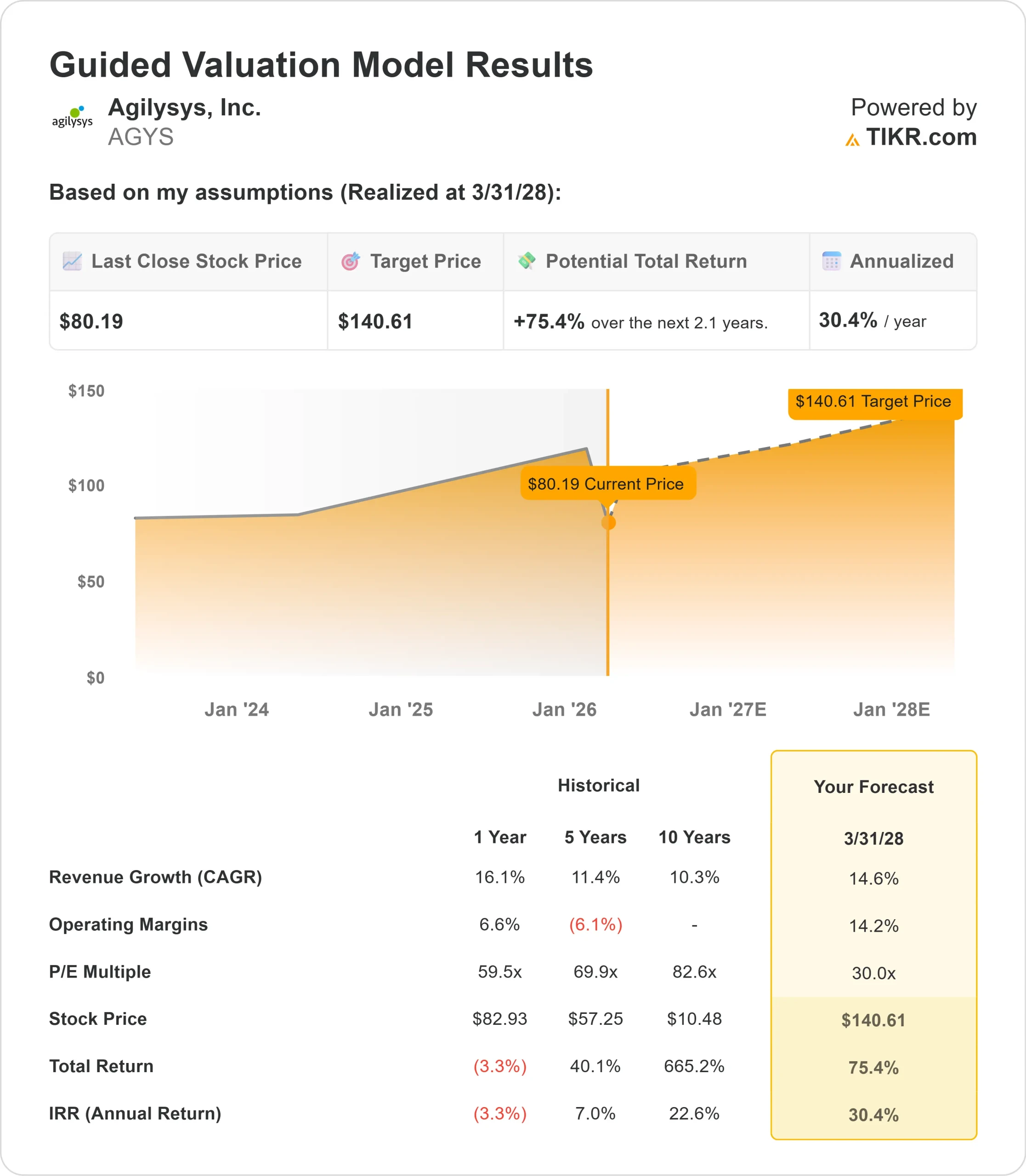

- Proiezione dei prezzi: Nella nostra ipotesi di base, il titolo AGYS potrebbe raggiungere i 141 dollari entro marzo 2028.

- Guadagni potenziali: Questo obiettivo implica un rendimento totale del 75% dal prezzo attuale di 80,19 dollari.

- Rendimento annuale: Gli investitori potrebbero registrare una crescita di circa il 30% nei prossimi 2,1 anni.

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Agilysys(AGYS) ha ottenuto risultati impressionanti nel terzo trimestre dell'anno fiscale 2026 con un fatturato record di 80,4 milioni di dollari, segnando il 16° trimestre consecutivo di ricavi record.

L'amministratore delegato Ramesh Srinivasan ha sottolineato l'accelerazione dello slancio in diversi segmenti di business.

- L'azienda ha registrato una crescita del 15,6% rispetto all'anno precedente e ha alzato la guidance di fatturato per l'intero anno a 315-318 milioni di dollari.

- I ricavi da abbonamenti sono cresciuti del 23% rispetto all'anno precedente, raggiungendo i 34,9 milioni di dollari, mantenendo una crescita di almeno il 23% per 17 trimestri consecutivi.

- Ciò rappresenta lo spostamento dell'azienda verso ricavi ricorrenti a più alto margine, che ora rappresentano il 67% del fatturato totale.

- Le strutture ricettive richiedono sistemi sempre più sofisticati per gestire l'esperienza degli ospiti attraverso molteplici punti di contatto.

- Agilysys trae vantaggio dall'implementazione di ecosistemi software integrati da parte di hotel e casinò, piuttosto che dalla gestione di relazioni con più fornitori.

- Nel trimestre l'azienda ha firmato 16 nuovi clienti completamente in abbonamento, con una media di cinque prodotti per accordo. Nove includevano il sistema di gestione delle proprietà (PMS), a dimostrazione della forza del cross-selling.

- Inoltre, 109 proprietà esistenti hanno acquistato 248 nuovi prodotti, a dimostrazione della tenuta dell'ecosistema.

- Le vendite internazionali hanno raggiunto quasi il secondo miglior risultato dell'anno fiscale in soli tre trimestri.

- Il progetto PMS di Marriott procede bene, con implementazioni pilota completate con successo nelle proprietà statunitensi e canadesi. Le ondate di implementazione si stanno ora intensificando.

Nonostante i solidi fondamentali e i vantaggi competitivi in espansione, Agilysys è quotata a 80 dollari, offrendo un rialzo agli investitori che riconoscono la posizione dell'azienda nell'infrastruttura software per l'ospitalità.

Cosa dice il modello per le azioni Agilysys

Abbiamo analizzato Agilysys attraverso la sua trasformazione in un fornitore leader di software per l'ospitalità con soluzioni cloud-native che coprono la gestione delle proprietà, dei punti vendita e delle spa.

L'azienda beneficia di molteplici fattori di domanda. Hotel e resort stanno consolidando le relazioni con i fornitori, preferendo ecosistemi integrati a soluzioni frammentate.

Agilysys offre oggi 20-25 moduli di PMS e 5-6 prodotti di POS.

La suite di prodotti modernizzati, ormai da 2-4 anni sul campo, è maturata notevolmente. I clienti di riferimento sono sempre più disposti a sostenere la piattaforma, parlando di risultati aziendali reali derivanti dall'automazione e dal consolidamento dei fornitori.

I tempi di implementazione si sono ridotti grazie agli strumenti di configurazione basati sull'intelligenza artificiale, accelerando la conversione delle prenotazioni in ricavi.

Il settore dei giochi da casinò è un verticale particolarmente forte, anche se ha registrato una temporanea flessione in ottobre e novembre, prima di riprendersi in dicembre.

Le vendite del Food Service Management nei tre trimestri hanno già superato i due anni completi precedenti, posizionando l'anno fiscale 2026 come potenzialmente il miglior anno di vendite FSM di sempre.

Utilizzando una previsione di crescita dei ricavi annui del 14,6% e di margini di utile netto del 14,2%, il nostro modello prevede che il titolo salga a 141 dollari entro 2,1 anni. Questo presuppone un multiplo prezzo-utili di 30,0x all'uscita.

Questo rappresenta una compressione rispetto alle medie storiche di Agilysys di 59,5x (un anno) e 69,9x (cinque anni). Il multiplo più basso riconosce che, sebbene la crescita rimanga forte, l'azienda viene scambiata con valutazioni elevate che si ridurranno con la crescita dell'attività.

Il vero valore risiede nell'acquisizione di quote di mercato a lungo termine nel settore dei software per l'ospitalità e nell'espansione dei margini attraverso la leva operativa e i guadagni di efficienza guidati dall'intelligenza artificiale.

Le nostre ipotesi di valutazione

Stima istantanea del fair value di un'azienda (gratis con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per le azioni AGYS:

1. Crescita dei ricavi: 14,6%

La crescita di Agilysys si basa sulla domanda strutturale di software integrato per l'ospitalità. La società ha registrato una crescita dei ricavi del 15,6% nel terzo trimestre, con un'accelerazione dei ricavi da abbonamento del 23%.

Il management si aspetta una crescita continua grazie al consolidamento dei fornitori e all'adozione di soluzioni cloud-native da parte delle proprietà.

Il calendario 2025 ha segnato il miglior anno di vendite nella storia dell'azienda.

Le vendite in abbonamento dell'anno in corso sono aumentate del 37% rispetto all'anno precedente, e l'anno fiscale 2026 ha già raggiunto il 95% delle vendite in abbonamento dell'anno scorso.

Il progetto Marriott PMS aggiunge un potenziale di crescita che non si riflette nelle attuali previsioni. Con la scalata delle ondate di implementazione fino al 2026, questo potrebbe accelerare significativamente i tassi di crescita.

2. Margini operativi: 14.2%

Agilysys ha ampliato i margini EBITDA rettificati vicino al 20% del fatturato grazie all'efficienza operativa e al passaggio a ricavi ricorrenti.

I ricavi da abbonamento rappresentano ora il 67% dei ricavi ricorrenti totali, rispetto al 64% dello scorso anno.

Con il miglioramento dell'efficienza dell'implementazione grazie agli strumenti di intelligenza artificiale, i costi di servizio diminuiscono mentre i ricavi rimangono stabili.

Questa leva operativa dovrebbe favorire una continua espansione dei margini. Il management ha indicato che la redditività dell'esercizio 2027 supererà l'attuale obiettivo del 20% di EBITDA rettificato.

3. Multiplo P/E di uscita: 30x

Attualmente il mercato valuta Agilysys a 38,5x gli utili. Riteniamo che il P/E si ridurrà a 30x nel corso del nostro periodo di previsione, man mano che l'azienda si espanderà e la crescita si attenuerà rispetto agli attuali livelli elevati.

La valutazione a breve termine riflette la forte esecuzione e i guadagni di quote di mercato rispetto a concorrenti consolidati.

Man mano che l'ecosistema di prodotti modernizzati matura e Agilysys dimostra un'espansione sostenibile della redditività, la società dovrebbe mantenere un multiplo superiore a quello delle aziende software tradizionali.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

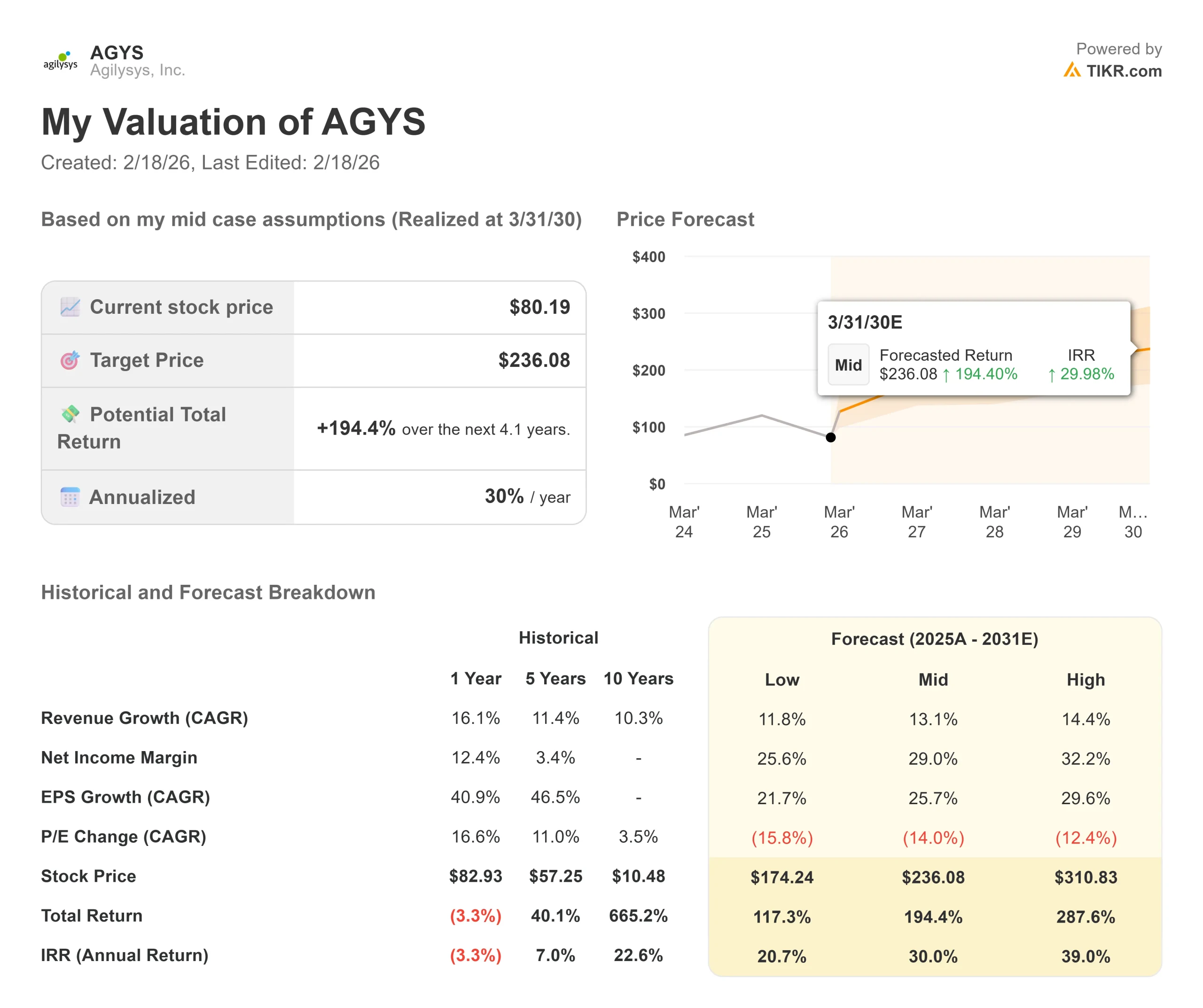

Le aziende di software per l'ospitalità devono affrontare cicli di adozione della tecnologia e dinamiche competitive. Ecco come potrebbe andare il titolo Agilysys in diversi scenari fino a marzo 2030:

- Caso basso: se la crescita dei ricavi rallenta all'11,8% e i margini di utile netto si comprimono al 25,6%, gli investitori vedono comunque un rendimento totale del 117% (21% annuo).

- Caso medio: Con una crescita del 13,1% e margini del 29%, prevediamo un rendimento totale del 194% (30% annuo).

- Caso alto: se l'accelerazione della tecnologia dell'ospitalità porta a una crescita dei ricavi del 14,4%, mentre Agilysys mantiene margini del 32,2%, i rendimenti potrebbero raggiungere il 288% totale (39% annuo).

Scopri cosa pensano gli analisti del titolo AGYS in questo momento (gratis con TIKR) >>>

Il range riflette l'esecuzione dei guadagni di quota di mercato, il successo del rollout di Marriott e la capacità dell'azienda di sfruttare l'intelligenza artificiale per accelerare l'implementazione e l'innovazione dei prodotti.

Nel caso in cui la concorrenza si intensifichi o i venti contrari macroeconomici rallentino la spesa per l'ospitalità.

Nel caso più alto, l'ecosistema integrato crea una dinamica "chi vince prende", in quanto i costi di passaggio aumentano e i miglioramenti dell'efficienza di implementazione superano le aspettative.

Quanto può salire il titolo Agilysys da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!