Punti di forza:

- Motore di crescita EX: Il business dell'esperienza dei dipendenti ha superato i 510 milioni di dollari di ARR con una crescita del 26% rispetto all'anno precedente, guidando lo slancio verso l'alto del mercato.

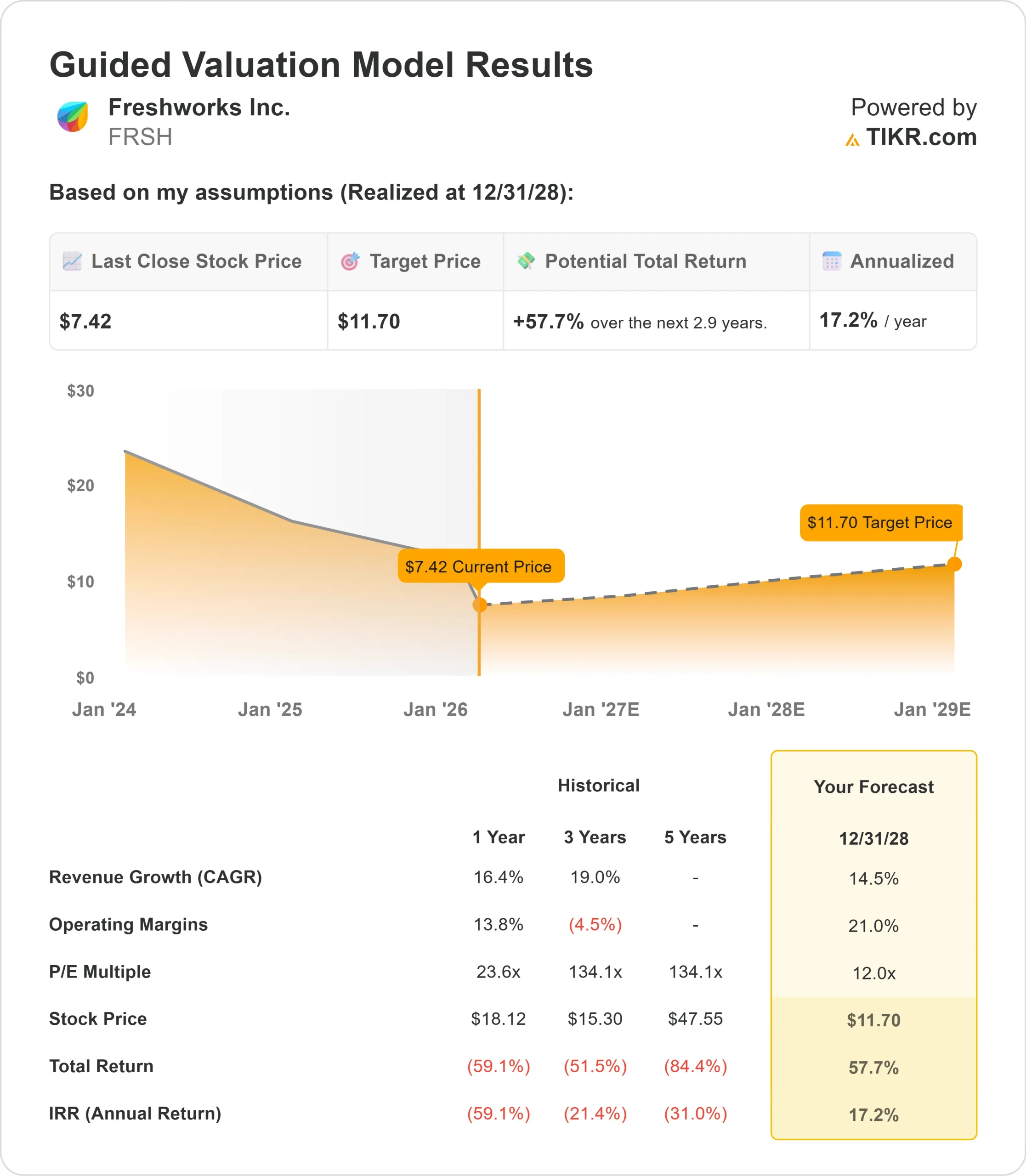

- Proiezione del prezzo: Sulla base dell'attuale esecuzione, il titolo FRSH potrebbe raggiungere 11,70 dollari entro dicembre 2028.

- Guadagni potenziali: Questo obiettivo implica un rendimento totale del 58% dal prezzo attuale di 7,42 dollari.

- Rendimento annuale: Gli investitori potrebbero registrare una crescita del 17% circa nei prossimi 2,9 anni.

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Freshworks(FRSH) ha ottenuto risultati eccezionali nel quarto trimestre, segnando il primo anno completo di profitto e generando un flusso di cassa libero record. Il produttore di software prevede ora una crescita sostenuta e una redditività fino al 2026.

Il CEO Dennis Woodside ha sottolineato la trasformazione dell'azienda in una piattaforma di servizi unificati di livello mondiale.

- Il fatturato è cresciuto di oltre il 14% rispetto all'anno precedente, raggiungendo i 223 milioni di dollari nel quarto trimestre, superando le stime di quasi 3 milioni di dollari.

- L'azienda ha raggiunto un margine operativo non-GAAP del 19% e un margine di free cash flow del 25%, segnando il sesto trimestre consecutivo di performance "Rule of 40".

- Lo slancio delle imprese è aumentato, con coorti di clienti più ampie che hanno superato la crescita complessiva. Freshworks serve ora oltre 1.500 clienti con un ARR superiore a 100.000 dollari, con un incremento del 28% rispetto all'anno precedente, mentre i clienti con un ARR superiore a 50.000 dollari sono cresciuti del 23%, superando quota 3.700.

- L'attività di employee experience ha raggiunto un importante traguardo, superando i 510 milioni di dollari di ARR e crescendo del 26%.

- Freshworks sta conquistando le organizzazioni del mercato medio che richiedono una gestione dei servizi sofisticata e nativa dell'intelligenza artificiale da implementare in settimane anziché in anni.

- Device42, la soluzione per la gestione degli asset IT, ha chiuso il 2025 con oltre 40 milioni di dollari di ARR e ha registrato un attach rate del 30% sui primi 50 nuovi accordi.

- La piattaforma AI di Freshworks, Freddy AI, si sta dimostrando un motore di ricavi tangibile. Oltre 8.000 clienti utilizzano Freddy AI, generando oltre 25 milioni di dollari di ARR.

- La tecnologia devia oltre il 50% dei ticket per gli utenti dell'esperienza dei clienti e dei dipendenti.

- I clienti che utilizzano i prodotti AI hanno registrato una fidelizzazione significativamente più elevata, con una fidelizzazione netta in dollari che è passata dal 112% al 116% trimestre su trimestre.

Nonostante i solidi fondamentali e il chiaro slancio nel mercato medio, Freshworks viene scambiata a 7,42 dollari, offrendo un rialzo agli investitori che riconoscono la posizione dell'azienda nel settore della gestione dei servizi in rapida crescita.

Cosa dice il modello per le azioni Freshworks

Abbiamo analizzato Freshworks nel momento in cui si è evoluta in una piattaforma completa di gestione dei servizi al servizio delle imprese del mercato medio.

- L'azienda beneficia di molteplici fattori di domanda. Secondo l'esperienza dei dipendenti, le organizzazioni con un fatturato compreso tra 1 e 3 miliardi di dollari sono alla ricerca di alternative alle costose piattaforme tradizionali.

- Questi clienti hanno bisogno di un software sofisticato che soddisfi esigenze complesse con un rapido time-to-value.

- Freshworks ha messo insieme una piattaforma completa che copre ITSM, ITAM attraverso Device42, ESM attraverso Freshservice for Business Teams e ora ITOM con l'acquisizione di FireHydrant.

- Questo approccio unificato apre un mercato da 8 miliardi di dollari e offre opportunità di espansione ai clienti esistenti.

- Il settore dell'intelligenza artificiale rappresenta un significativo vantaggio. Con solo 8.000 dei 75.000 clienti totali che utilizzano le funzioni AI a pagamento, rimane una notevole opportunità di penetrazione.

- La direzione prevede che l'IA raggiungerà i 100 milioni di dollari di ARR entro il 2028.

Utilizzando una previsione di crescita annua dei ricavi del 14,5% e margini operativi del 21%, il nostro modello prevede che il titolo salirà a 11,70 dollari entro 2,9 anni. Questo presuppone un multiplo prezzo-utili di 12x.

Ciò rappresenta una compressione rispetto alle medie storiche del P/E di Freshworks, pari a 23,6x (un anno) e 134,1x (tre anni). Il multiplo più basso riconosce la fase di transizione dell'azienda, che si sta spostando verso l'alto e sta aumentando la redditività, ma riflette anche l'attuale scetticismo del mercato.

Il vero valore risiede nel cogliere l'enorme opportunità del mercato medio in cui Freshworks sta soppiantando i concorrenti consolidati, espandendosi attraverso molteplici linee di prodotto e scalando la monetizzazione dell'intelligenza artificiale.

Le nostre ipotesi di valutazione

Stima istantaneamente il fair value di un'azienda (gratis con TIKR).

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni Freshworks:

1. Crescita dei ricavi:14,5%

La crescita di Freshworks è incentrata sulla conquista di quote di mercato medie nel settore dell'esperienza dei dipendenti.

Nel quarto trimestre l'azienda ha registrato una crescita del 26% nel settore EX, grazie al continuo slancio derivante dall'integrazione di Device42, ESM e ora FireHydrant.

Il management ha alzato la guidance per l'intero anno 2026 al 14% di crescita a metà strada, rispetto alle precedenti aspettative.

La pipeline per gli accordi superiori a 100.000 dollari ha raggiunto livelli record per il 2026.

Le referenze dei clienti e le percentuali di vittoria continuano a migliorare, poiché la storia della piattaforma unificata risuona tra i CIO che valutano le alternative ai sistemi legacy.

2. Margini operativi: 21%

Freshworks ha ampliato i margini operativi non-GAAP di quasi 500 punti base rispetto alla stima del 2025 grazie a un'esecuzione disciplinata e all'efficienza operativa.

L'azienda ha raggiunto la redditività per la prima volta, investendo molto nel settore EX a forte crescita.

Il management prevede che i margini si espandano per tutto il 2026, fino a raggiungere il 23,5% circa nel quarto trimestre.

Ciò riflette i benefici di scala derivanti dall'aumento del fatturato e dalla gestione efficiente dell'attività CX.

3. Multiplo P/E di uscita: 12x

Il mercato valuta Freshworks a 12,9x gli utili attuali. Riteniamo che il P/E si ridurrà leggermente a 12x nel corso del nostro periodo di previsione.

L'incertezza a breve termine dovuta al significativo calo del titolo pesa sul multiplo.

Tuttavia, quando Freshworks dimostrerà un'esecuzione coerente della sua strategia per il mercato medio e proverà la monetizzazione dell'IA su scala, l'azienda dovrebbe ottenere una valutazione più elevata.

La posizione dell'azienda come elemento di disturbo in un mercato di massa con un'economia unitaria in miglioramento supporta espansioni multiple nel tempo.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

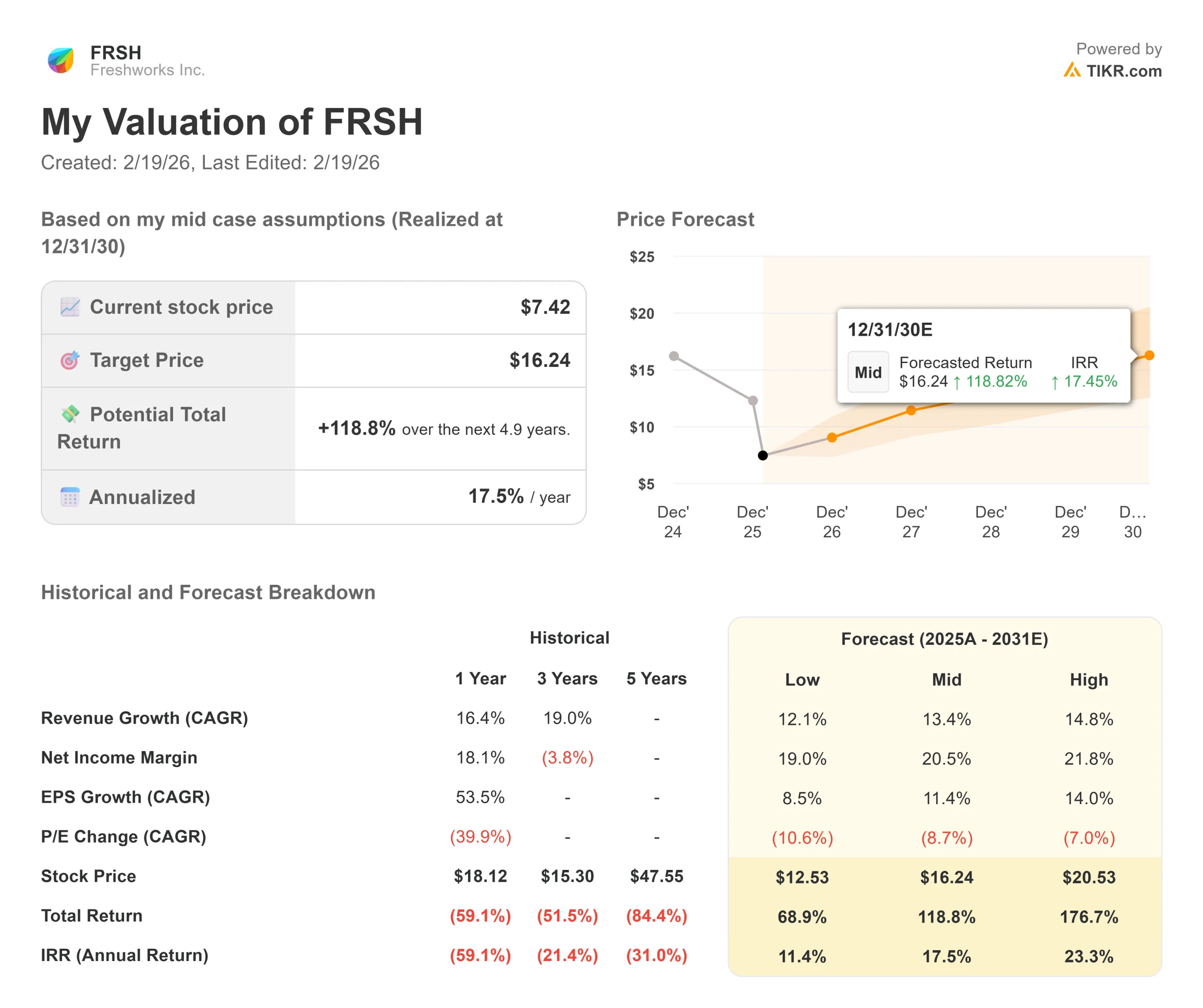

Le società di software devono affrontare il rischio di esecuzione e le sfide dell'adozione del mercato. Ecco come potrebbero andare le azioni Freshworks in diversi scenari fino a dicembre 2030:

- Caso basso: se la crescita dei ricavi rallenta al 12,1% e i margini di utile netto si comprimono al 19%, gli investitori vedono comunque un rendimento totale del 69% (11% annuo).

- Caso medio: Con una crescita del 13,4% e margini del 20,5%, prevediamo un rendimento totale del 119% (17,5% annuo).

- Caso alto: se l'adozione da parte del mercato medio accelera fino a una crescita dei ricavi del 14,8%, mentre Freshworks mantiene margini del 21,8%, i rendimenti potrebbero raggiungere il 177% totale (23% annuo).

Scopri cosa pensano gli analisti delle azioni FRSH in questo momento (gratis con TIKR) >>>

Il range riflette l'esecuzione della strategia della piattaforma unificata, la penetrazione dell'IA nella base clienti e la capacità di sostenere lo slancio nel competitivo mercato medio.

Nel caso basso, la pressione della concorrenza si intensifica o l'adozione dell'IA non è all'altezza.

Nel caso più alto, l'azienda conquista quote di mercato più rapidamente del previsto e l'IA diventa prima un fattore di crescita dei ricavi.

Quanto può salire il titolo Freshworks da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale delle azioni in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!