Principali risultati:

- Guadagni superiori alle aspettative: Il 4 febbraio McKesson Corporation ha registrato un utile per azione rettificato per il terzo trimestre di 9,34 dollari contro le stime di 9,22 dollari, inducendo l'azienda ad aumentare la guidance per l'utile per azione rettificato per l'intero anno a 38,80-39,20 dollari, pari a una crescita del 17%-19% rispetto all'anno precedente.

- Uscita dalla Norvegia: McKesson Corporation ha completato la vendita delle sue attività norvegesi di vendita al dettaglio e distribuzione a NorgesGruppen il 30 gennaio, segnando la sua ultima uscita europea e riorientando il capitale verso i servizi di oncologia e biofarmaci, che hanno registrato una crescita del 57% degli utili operativi nel terzo trimestre.

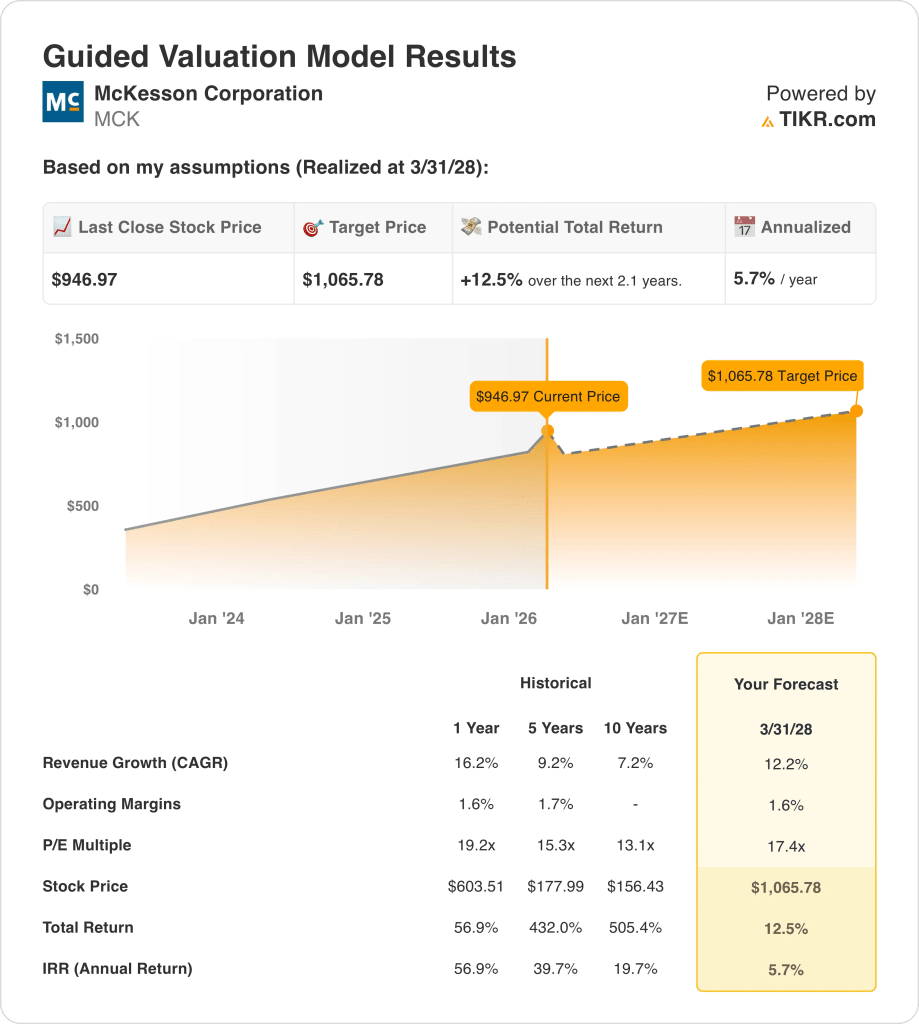

- Target di prezzo: sulla base di una crescita dei ricavi del 12%, di margini operativi dell'1,6% e di un multiplo di uscita di 17,4x, il titolo McKesson potrebbe raggiungere i 1.066 dollari entro marzo 2028 dagli attuali 947 dollari.

- Profilo di rendimento: McKesson Corporation implica un rialzo totale del 13% da 947 a 1.066 dollari nell'arco di 2,1 anni, pari a un rendimento annualizzato del 6% sostenuto da 2,5 miliardi di dollari di riacquisti azionari pianificati e da un free cash flow di 9,6 miliardi di dollari nei 12 mesi di trailing.

Analisi del caso di McKesson Corp.

McKesson Corporation(MCK) ha riportato un fatturato Q3 di 106,2 miliardi di dollari la prima settimana di febbraio, battendo le stime di 300 milioni di dollari, grazie al segmento oncologico e multispecialistico che ha registrato una crescita del 37% del fatturato e del 57% dell'utile operativo a 366 milioni di dollari.

I ricavi dell'esercizio 2025, pari a 359 miliardi di dollari, sono cresciuti del 16% con un profitto lordo di 12,8 miliardi di dollari con margini del 3,6%, ma l'utile operativo di 4,9 miliardi di dollari si è attestato su un margine operativo dell'1,4%, poiché le spese generali, amministrative e di vendita (SG&A) per 7,9 miliardi di dollari hanno consumato la maggior parte del profitto lordo della rete di distribuzione.

I ricavi della sola distribuzione di GLP-1 hanno raggiunto i 14 miliardi di dollari nel terzo trimestre, con un aumento di 3 miliardi di dollari o del 26% rispetto all'anno precedente e una crescita sequenziale del 7%, rafforzando il volume dei farmaci speciali come motore principale dei ricavi verso il quarto trimestre dell'anno fiscale 2026.

L'amministratore delegato Brian Tyler ha dichiarato, nel corso della conferenza stampa del 4 febbraio, che "la coerenza della nostra strategia, l'esecuzione operativa e la gestione disciplinata del portafoglio hanno portato a risultati eccezionali nel lungo periodo", facendo riferimento a un CAGR dell'EPS rettificato a 5 anni del 18% e a un ritorno sul capitale investito che supera ora il 30%.

Lo scorso 30 gennaio, la cessione di Norwegian ha liberato l'allocazione del capitale verso l'infrastruttura oncologica, con la rete oncologica statunitense che ora supporta circa 3.400 fornitori e PRISM Vision che ha aggiunto oltre 200 specialisti in retina e oftalmologia.

Tre distinte cessioni di azioni da parte di insider da parte del SVP Controller, del Chief Legal Officer e del Chief HR Officer tra il 9 e il 19 febbraio introducono un segnale di cautela rispetto all'apprezzamento delle azioni del 43% registrato nel 2025.

La tensione dell'investimento si concentra sulla capacità del titolo McKesson di sostenere una crescita dei ricavi del 12% e margini operativi dell'1,6% attraverso la separazione dell'IPO del settore medico-chirurgico, prevista per la seconda metà del 2027, a fronte di un prezzo attuale di 947 dollari, di un multiplo di uscita di 17,4x e di un rendimento annualizzato del 6% fino a marzo 2028, che si colloca al di sotto dell'equity hurdle rate del 10%.

Cosa dice il modello per il titolo MCK

Il terzo trimestre del titolo McKesson, con un fatturato di 300 milioni di dollari, e la cessione di Norwegian, completata il 30 gennaio, hanno rafforzato la tesi della crescita nel settore oncologico e biofarmaceutico, ma la struttura del margine operativo dell'1,4% su una base di ricavi di 397 miliardi di dollari non lascia quasi alcuno spazio per l'assorbimento dei costi prima che gli utili si deteriorino.

L'ipotesi del modello di crescita dei ricavi del 12,2%, di margini operativi dell'1,6% e di un multiplo di uscita di 17,4x produce un prezzo obiettivo di 1.066 dollari entro marzo 2028, con l'ipotesi di margini in linea con il livello dichiarato dell'1,4% nell'anno fiscale 2025 e l'ipotesi di crescita che si colloca al di sopra del CAGR quinquennale del 9,2% ma al di sotto del 16,2% del primo anno.

L'ipotesi di mercato per il P/E a termine al 18 febbraio è pari a 21,90x, in crescita rispetto a 16,45x a dicembre 2024, dato che i ricavi della distribuzione di GLP-1 sono cresciuti del 26% e l'utile operativo del segmento oncologico è aumentato del 57%, spingendo la disponibilità degli investitori a pagare oltre 20x, ponendo l'uscita del modello a 17,4x ben al di sotto dell'attuale ipotesi di mercato e richiedendo un significativo de-rating per raggiungere il prezzo obiettivo.

L'obiettivo medio della strada di 980 dollari a fronte di una chiusura di 947 dollari produce un rapporto target/prezzo del 103,5%, in calo rispetto al 114,7% del dicembre 2024, dato che il titolo ha corso più velocemente degli obiettivi degli analisti, mentre l'attuale ripartizione delle raccomandazioni di 10 Buy, 3 Outperform, 4 Hold e 1 Underperform riflette una convinzione stabile che non si è materialmente rafforzata nonostante il guadagno del 43% nel 2025.

Il modello offre un rialzo totale del 12,5% da 947 a 1.066 dollari, pari a un rendimento annualizzato del 5,7% che si colloca materialmente al di sotto del limite del 10% del capitale proprio, sostenuto da 9,6 miliardi di dollari di free cash flow trailing ma limitato da un mercato che già valuta il titolo al di sopra del multiplo di uscita del modello.

Tre dirigenti di alto livello, l'SVP Controller, il Chief Legal Officer e il Chief HR Officer, hanno ceduto azioni tra il 9 e il 19 febbraio, aggiungendo un segnale di cautela da parte degli insider a un titolo già scambiato al di sopra del multiplo di uscita di 17,4x previsto dal modello, con un'ipotesi di mercato di 21,90x.

Si tratta di una vendita ad alta convinzione: il rendimento annualizzato del 5,7% è nettamente inferiore alla soglia del 10%, l'ipotesi di mercato di 21,90x è già quotata il 26% al di sopra del multiplo di uscita del modello di 17,4x che richiede un de-rating per raggiungere 1.066 dollari, la media della strada al 103,5% del prezzo attuale segnala un esaurimento del rialzo a breve termine e tre cessioni di insider in 10 giorni rafforzano il segnale.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di un'azienda e di calcolare i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo McKesson:

1. Crescita dei ricavi: 12,2%

Il titolo McKesson ha registrato una crescita dei ricavi del 16,2% nell'anno fiscale 2025, raggiungendo i 359 miliardi di dollari, grazie alla crescita del 26% dei ricavi della distribuzione di GLP-1 e all'aumento del 37% dei ricavi del segmento oncologico.

La stima per l'anno fiscale 2026 di 408 miliardi di dollari riflette una crescita del 13,8%, quasi in linea con l'ipotesi del modello, in quanto i ricavi del segmento farmaceutico nordamericano, pari a 88,3 miliardi di dollari nel terzo trimestre, sono cresciuti del 9%, mentre le acquisizioni nel settore oncologico, tra cui PRISM Vision e Florida Cancer Specialists, hanno aggiunto ricavi incrementali non presenti nella base dell'anno precedente.

L'ipotesi del modello del 12,2% fino a marzo 2028 si basa sul fatto che la crescita sequenziale del GLP-1 si mantenga al di sopra del 7% per trimestre, che la separazione dell'IPO del settore medico-chirurgico venga completata senza interrompere i ricavi della distribuzione e che la crescita degli utili operativi del settore farmaceutico nordamericano si mantenga nell'intervallo guidato dell'8%-12%.

Qualsiasi rallentamento del volume sequenziale di GLP-1 al di sotto del 7%, unito ai costi della separazione di Medical-Surgical e alle riduzioni dei prezzi dell'IRA Part D sui primi 10 farmaci che entreranno in vigore a gennaio, aggrava le carenze di fatturato più rapidamente di quanto possano assorbire i contributi delle acquisizioni in campo oncologico, in quanto ogni mancato guadagno dell'1% su 408 miliardi di dollari rappresenta 4 miliardi di dollari di mancata crescita della top-line.

Questo dato si colloca al di sotto della crescita dei ricavi del 16,2% su un anno, in quanto i volumi del ciclo di lancio del GLP-1 e gli incrementi delle acquisizioni in campo oncologico da parte di PRISM e Florida Cancer Specialists hanno creato un effetto base non ripetibile, e per sostenere il 12,2% è necessario che la crescita della distribuzione specialistica si mantenga al di sopra del 9% senza che ulteriori venti contrari ai prezzi dell'IRA riducano il contributo dei ricavi dei farmaci di marca.

2. Margini operativi: 1.6%

Il titolo McKesson ha registrato margini operativi dell'1,6% nell'anno fiscale 2025 su un reddito operativo di 4,92 miliardi di dollari, in quanto l'utile lordo di 12,82 miliardi di dollari con margini del 3,6% ha finanziato 7,91 miliardi di dollari di spese generali e amministrative, lasciando meno di 2 centesimi di ogni dollaro di fatturato come reddito operativo su una base di distribuzione di 359 miliardi di dollari.

L'ipotesi del modello dell'1,6% è in linea con il livello dichiarato dell'1,6% nell'anno fiscale 2025, in linea con la stima del margine EBIT dell'1,6% nell'anno fiscale 2026, in quanto il miglioramento di 138 punti base delle spese operative in percentuale del profitto lordo nel terzo trimestre compensa i venti contrari degli investimenti in infrastrutture tecnologiche di circa 0,05 dollari per azione nel quarto trimestre.

Per mantenere l'1,6% fino a marzo 2028 è necessario che le spese generali, amministrative e di vendita crescano più lentamente rispetto al ritmo del 13,8% previsto per l'anno fiscale 2026, che i costi di separazione medico-chirurgica rimangano entro i limiti pianificati in vista dell'IPO della seconda metà del 2027 e che il miglioramento dei margini del segmento oncologico derivante dall'integrazione di PRISM e Florida Cancer compensi la crescita delle spese aziendali superiore a 620 milioni di dollari.

L'ipotesi di mercato per il P/E a termine al 18 febbraio si attesta a 21,90x, in crescita rispetto a 19,91x a dicembre 2025, in quanto la vittoria dell'EPS rettificato del terzo trimestre, pari a 9,34 dollari rispetto alle stime di 9,22 dollari, e l'aumento della guidance per l'intero anno hanno spinto la volontà degli investitori al di sopra di 20x, creando un premio di sentiment che l'ipotesi di un margine piatto dell'1,6% del modello non supporta pienamente.

Qualsiasi cedimento nella disciplina delle spese generali, amministrative e di vendita, combinato con i costi legali e operativi della separazione medico-chirurgica e con gli investimenti in infrastrutture tecnologiche del quarto trimestre pari a circa 0,05 dollari per azione, spinge i margini operativi verso l'1,5% riportato nell'anno fiscale 2024 più velocemente di quanto la scala della piattaforma oncologica possa recuperare, in quanto ogni calo di 10 punti base del margine su 408 miliardi di dollari di fatturato a termine rappresenta 408 milioni di dollari di mancato reddito operativo.

Questo dato è in linea con il margine operativo a 1 anno dell'1,6%, poiché il modello non prevede alcun miglioramento strutturale oltre a quello che l'azienda già offre, e per sostenere l'1,6% fino a marzo 2028 è necessario che la separazione medico-chirurgica proceda senza diluire i margini e che le dinamiche del mix GLP-1 non erodano la struttura delle commissioni di distribuzione al di sotto dei livelli attuali.

3. Multiplo P/E di uscita: 17,4x

Il multiplo di uscita di 17,4x capitalizza l'utile netto normalizzato del titolo McKesson a marzo 2028 in condizioni di crescita dei ricavi del 12,2% e di margini operativi dell'1,6%, considerando il multiplo come un'ancora di guadagno terminale per una piattaforma di distribuzione farmaceutica con margini strutturalmente sottili e un'elevata dipendenza dal volume delle prescrizioni.

Il modello incorpora già una crescita dei ricavi del 12,2% e margini operativi stabili dell'1,6% fino a marzo 2028, il che significa che il multiplo di uscita di 17,4x non richiede un credito aggiuntivo per l'espansione dei volumi di GLP-1 o per i contributi delle acquisizioni in campo oncologico, poiché entrambi sono assorbiti nella traiettoria degli utili.

L'ipotesi di mercato per il P/E a termine al 18 febbraio è di 21,90x, in crescita rispetto a 16,45x a dicembre 2024, poiché la crescita degli utili operativi del segmento oncologico del 57% e l'aumento della guidance EPS per l'intero anno a 38,80-39,20 dollari hanno spinto la volontà degli investitori oltre 20x, collocando l'uscita a 17,4x del modello ben al di sotto dell'attuale ipotesi di mercato e richiedendo un significativo de-rating per raggiungere il prezzo obiettivo di 1.066 dollari.

Se i costi di separazione del settore medico-chirurgico si intensificano, tre cessioni concomitanti di azioni di insider senior a febbraio segnalano un sentimento di picco del ciclo e le riduzioni dei prezzi dell'IRA Part D comprimono la crescita degli utili operativi del settore farmaceutico nordamericano al di sotto dell'8%, la pressione sugli utili spinge il multiplo sostenibile verso 13,1x (il P/E storico a 10 anni) anziché sostenere un valore vicino a 17,4x, facendo crollare materialmente il prezzo obiettivo di 1.066 dollari.

Questo si colloca al di sotto del P/E storico a 1 anno di 19,2x, poiché il modello incorpora un de-rating dall'attuale prezzo di mercato di 21,90x verso un multiplo di distribuzione più normalizzato, e sostenere anche 17,4x fino a marzo 2028 richiede che la crescita dei volumi di GLP-1 e l'esecuzione della piattaforma oncologica reggano senza che i venti contrari ai prezzi dell'IRA comprimano la base degli utili al di sotto della traiettoria del modello.

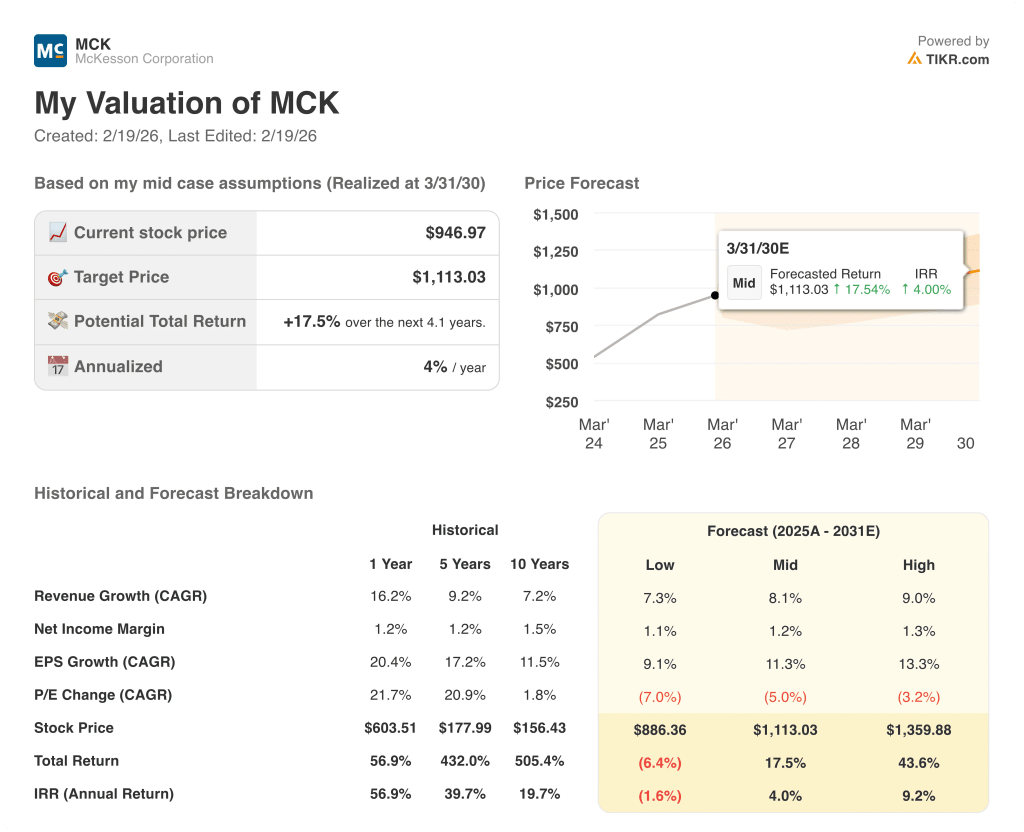

Cosa succede se le cose vanno meglio o peggio?

Gli scenari del titolo McKesson fino a marzo 2030 si basano sul fatto che i volumi di distribuzione di GLP-1 mantengano lo slancio sequenziale, che l'integrazione della piattaforma oncologica garantisca la stabilità dei margini e che la separazione del settore medico-chirurgico avvenga senza interrompere l'attività di distribuzione principale.

- Caso basso: se la crescita sequenziale del GLP-1 rallenta e i costi della separazione medico-chirurgica pesano sugli utili, i ricavi crescono di circa il 7% e i margini di utile netto rimangono vicini all'1,1% → rendimento annualizzato negativo del 2%.

- Caso medio: Con la tenuta della crescita della distribuzione specialistica e l'integrazione dell'oncologia che procede come previsto, la crescita dei ricavi si avvicina all'8% e i margini rimangono stabili all'1,2% → rendimento annualizzato del 4%.

- Caso alto: se l'espansione della rete di fornitori di oncologia accelera e i volumi di verifica annuali dei servizi biofarmaceutici crescono più rapidamente di quanto previsto, i ricavi raggiungono circa il 9% e i margini migliorano verso l'1,3% → 9% di rendimento annualizzato.

Quanto rialzo ha il titolo McKesson da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Alla ricerca di nuove opportunità?

- Scopri quali titoli investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!