Punti di forza:

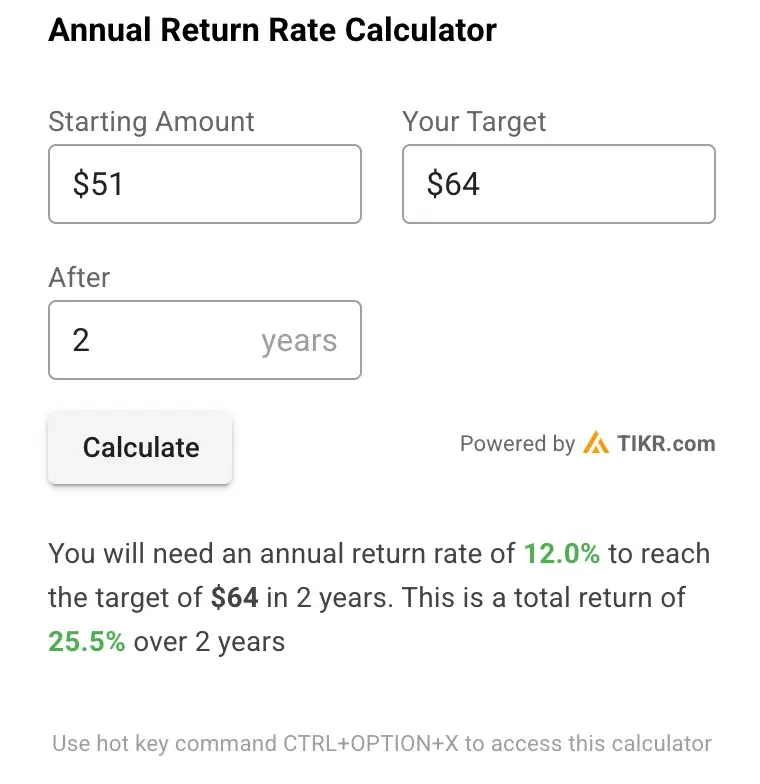

- Il 2-Minute Valuation Model valuta il titolo CMG a 64 dollari per azione tra 2 anni, ma gli analisti hanno un obiettivo di prezzo di 58 dollari per azione.

- Si tratta di un potenziale rialzo del 25% rispetto al prezzo odierno di 51 dollari per azione, che significherebbe un rendimento annuo del 12% circa nei prossimi due anni.

- Secondo le proiezioni, Chipotle aumenterà l’EPS del 52% nei prossimi 3 anni, con una crescita costante a due cifre.

- Il titolo CMG viene scambiato a sconto rispetto alla sua valutazione storica, nonostante la forte esecuzione.

- Ottieni gratuitamente dati finanziari accurati su oltre 100.000 titoli globali su TIKR >>>.

Chipotle Mexican Grill(CMG) si è affermata come leader nel settore della ristorazione veloce. Con oltre 3.500 ristoranti negli Stati Uniti, in Canada e in Europa, Chipotle continua ad espandere la propria presenza mantenendo una forte economia unitaria e la fedeltà dei clienti.

Con il titolo CMG ora scambiato a 51 dollari per azione, dopo il frazionamento azionario 50 per 1, gli investitori si chiedono se questa potenza della ristorazione offra un’interessante opportunità di investimento.

Nonostante l’impressionante esecuzione operativa e la traiettoria di crescita di Chipotle, il titolo viene scambiato a sconto rispetto alla sua valutazione storica.

Analizziamo se questo gap di valutazione crea un punto di ingresso interessante.

Trova i migliori titoli da acquistare oggi con TIKR. (È gratuito)

Che cos’è il Modello di valutazione in 2 minuti?

Tre fattori fondamentali determinano il valore a lungo termine di un’azione:

- Crescita dei ricavi: Quanto diventa grande l’azienda.

- Margini: Quanto guadagna l’azienda in termini di profitto.

- Multiplo: quanto gli investitori sono disposti a pagare per gli utili di un’azienda.

Il nostro modello di valutazione in 2 minuti utilizza una formula semplice per valutare le azioni:

EPS normalizzato atteso * Rapporto P/E a termine = Prezzo atteso dell’azione

La crescita dei ricavi e dei margini determina l’utile per azione normalizzato (EPS) a lungo termine di una società e gli investitori possono utilizzare il multiplo P/E medio a lungo termine di un titolo per avere un’idea di come il mercato valuta una società.

Perché le azioni Chipotle sembrano sottovalutate

Previsioni

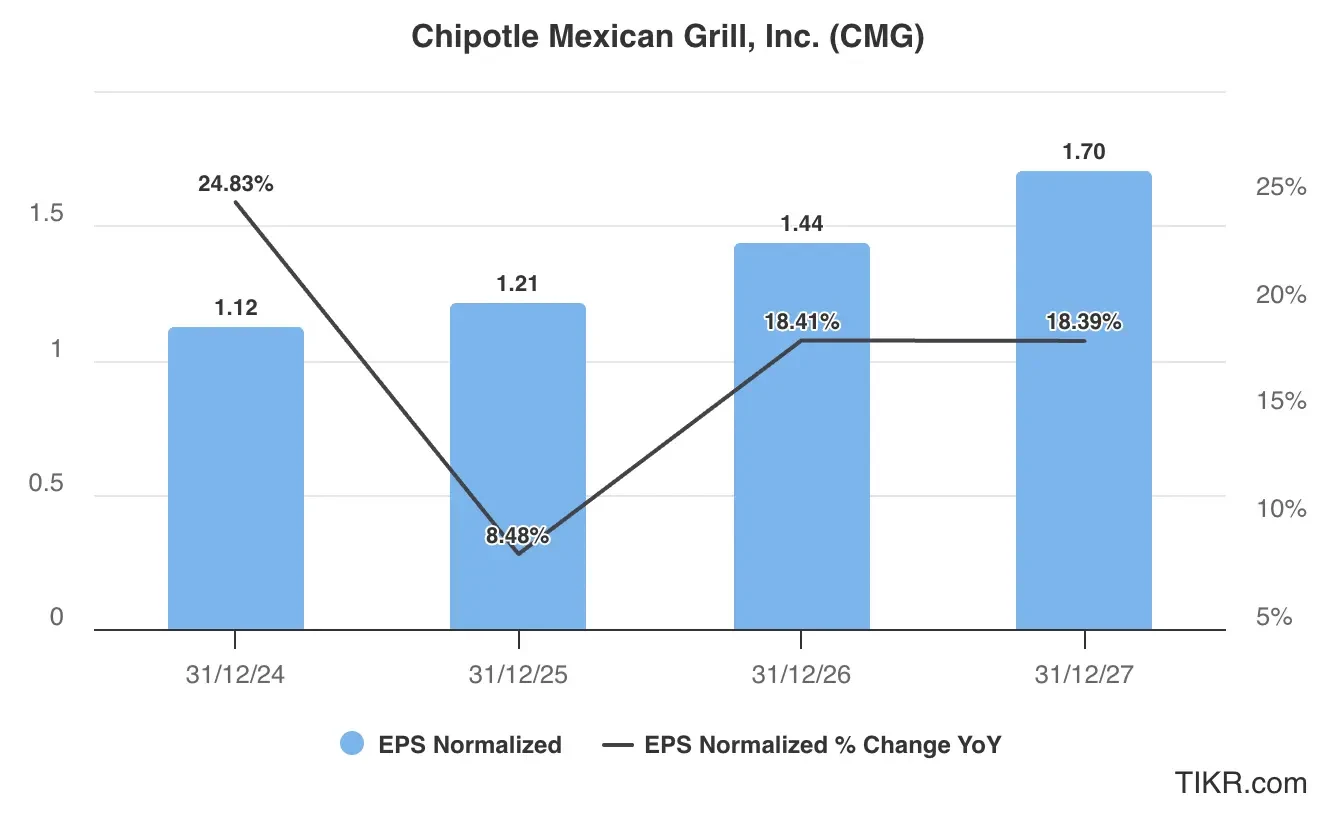

In base alle stime degli analisti riportate nel grafico EPS sottostante, Chipotle dovrebbe registrare una crescita costante degli utili nei prossimi due anni.

L’EPS dovrebbe passare da 1,12 dollari nel 2024 a 1,70 dollari nel 2027. Si tratta di un aumento del 52%, con la società che dovrebbe raggiungere una crescita annuale dell’EPS del 18% dopo una crescita più lenta nel 2025.

La crescita degli utili per le azioni Chipotle sarà probabilmente trainata da:

- Espansione delle unità: Chipotle continua ad aprire nuovi ristoranti a ritmo sostenuto, con un obiettivo a lungo termine di oltre 7.000 locali, che rappresentano un’enorme opportunità di spazio bianco per il gigante della ristorazione.

- Crescita delle vendite digitali: Gli investimenti dell’azienda nelle ordinazioni digitali, nelle consegne e nel programma di fidelizzazione Chipotle Rewards continuano ad aumentare le vendite e a migliorare la frequenza dei clienti.

- Innovazione del menu: Offerte strategiche a tempo limitato e aggiunte al menu attirano nuovi clienti e aumentano la frequenza delle visite tra i clienti esistenti.

- Efficienza operativa: Gli investimenti in tecnologia e i miglioramenti nella progettazione delle cucine hanno migliorato la capacità di produzione, soprattutto nelle ore di punta, aumentando il potenziale di guadagno per ristorante.

- Espansione internazionale: I primi successi nei mercati globali rappresentano una via di crescita a lungo termine per Chipotle.

Per la nostra valutazione, stimiamo che il titolo CMG raggiungerà un EPS di 1,60 dollari nel 2027.

Guarda le stime complete degli analisti di Chipotle (è gratis)>>>.

Multiplo di valutazione

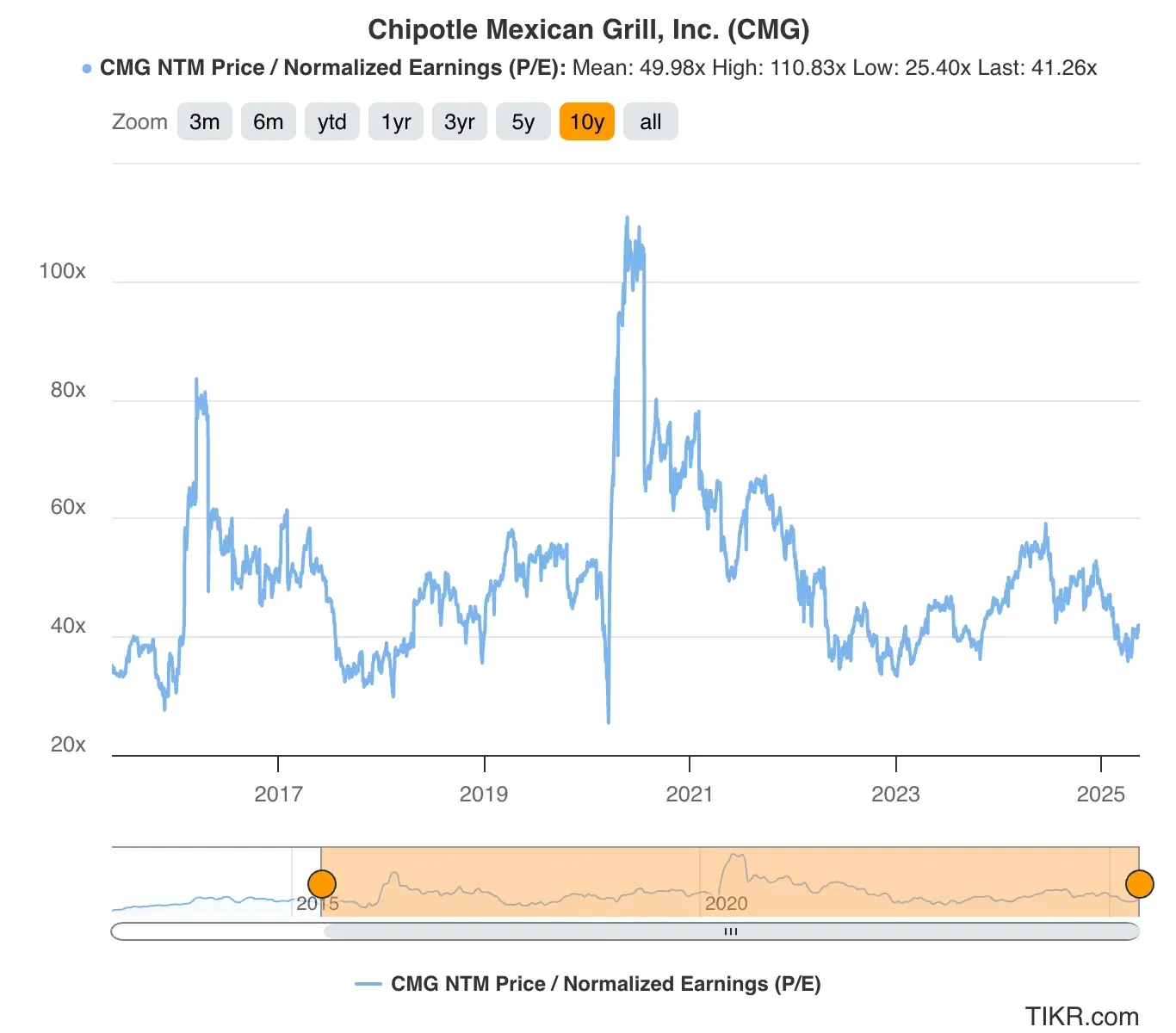

Il titolo Chipotle viene scambiato oggi a circa 41x i guadagni futuri, al di sotto del suo P/E medio storico decennale di 50x, come mostrato nel grafico di valutazione.

Si tratta di una delle valutazioni più basse che Chipotle ha visto negli ultimi anni, che offre una potenziale opportunità di valore in un’azienda di alta qualità.

Per la nostra valutazione, utilizzeremo un multiplo di P/E a termine conservativo di 40x. Si tratta di un valore inferiore alla media storica dell’azienda, ma riconosce comunque il miglioramento del suo profilo di crescita.

Le aziende di alta qualità spesso scambiano a un multiplo P/E pari a circa 2 volte la crescita annuale degli utili. Se la crescita degli utili tornerà a superare il 20% annuo entro il 2026, è ragionevole pensare che il titolo possa tornare al suo P/E medio storico di oltre 45x, piuttosto che al multiplo di 40x che utilizzeremo nella nostra valutazione.

Valore equo delle azioni CMG

Utilizzando il nostro Modello di valutazione in 2 minuti e applicando un approccio conservativo:

- Stima conservativa dell’EPS per il 2027: $1,60

- Multiplo P/E a termine prudenziale: 40x

EPS normalizzato atteso ($1,60) * Rapporto P/E a termine (40x) = Prezzo atteso dell’azione ($64)

Il prezzo atteso del titolo CMG a 2 anni che otterremmo da questa valutazione è di 64 dollari per azione.

Con il titolo Chipotle attualmente scambiato a circa 51 dollari per azione, ciò implica un potenziale rialzo del 25% nei prossimi due anni o un rendimento annualizzato del 12%.

Un rendimento annuo del 12% potrebbe non sembrare entusiasmante, ma le azioni CMG potrebbero potenzialmente offrire rendimenti più elevati.

Ricordiamo che questo è solo un esercizio di valutazione e non sappiamo con certezza quale sarà il prezzo del titolo in futuro.

Valutare le azioni più velocemente con TIKR (è gratuito, non è necessaria alcuna carta) >>>

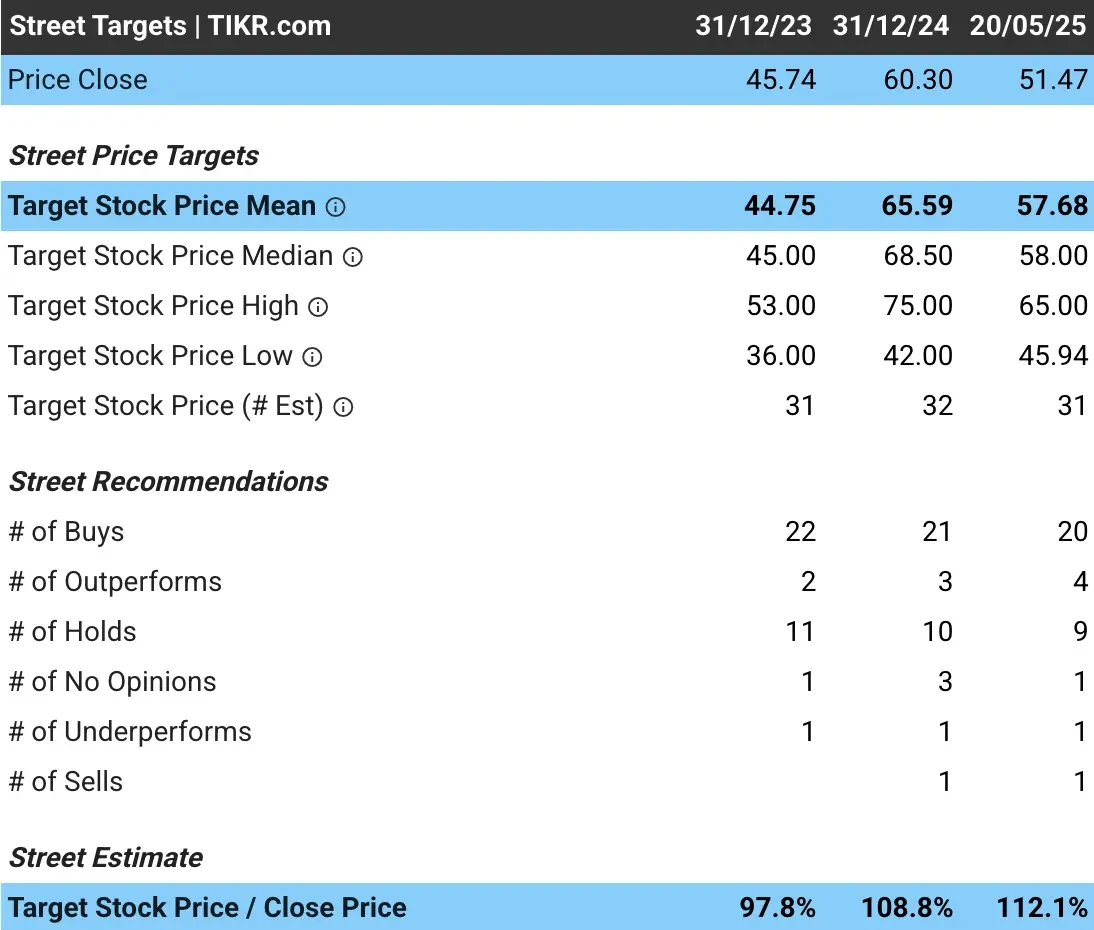

Qual è l’obiettivo di prezzo medio degli analisti per le azioni di Chipotle?

Gli analisti di Wall Street ritengono che Chipotle sia sottovalutata al prezzo attuale.

L’obiettivo di prezzo medio per il titolo CMG è di circa 58 dollari per azione, il che suggerisce un rialzo del 12% circa rispetto al prezzo attuale:

Rischi da considerare

Nonostante le prospettive rialziste, gli investitori dovrebbero essere consapevoli di diversi rischi che potrebbero influire sulla traiettoria di crescita del gigante della ristorazione:

- Costo e disponibilità della manodopera: L’aumento dei salari e le difficoltà nell’assunzione di personale nei ristoranti potrebbero mettere sotto pressione i margini.

- Inflazione alimentare: L’aumento dei costi degli ingredienti potrebbe avere un impatto sulla redditività o rendere necessari aumenti dei prezzi dei menu che potrebbero influire sul traffico dei clienti.

- Pressione concorrenziale: il segmento dei ristoranti fast-casual continua a vedere nuovi ingressi e innovazioni da parte dei concorrenti esistenti.

- Sensibilità economica: Un rallentamento della spesa dei consumatori potrebbe avere un impatto sul traffico dei ristoranti e sulla dimensione media degli assegni.

- Saturazione della crescita: Il mantenimento dei tassi di crescita storici potrebbe diventare più impegnativo man mano che l’azienda matura nei mercati principali.

TIKR Takeaway

Chipotle rappresenta un’opportunità d’investimento interessante, alla sua attuale valutazione, per gli investitori orientati alla crescita.

Chipotle ha dimostrato di saper affrontare efficacemente le sfide, dai problemi di sicurezza alimentare del passato alla recente pandemia, uscendone ogni volta rafforzata.

Il suo solido bilancio, con un debito minimo e notevoli riserve di liquidità, garantisce la flessibilità finanziaria necessaria per finanziare le iniziative di crescita, offrendo al contempo una protezione dai ribassi.

Il rendimento previsto del 25% in due anni riflette la crescita degli utili e il potenziale di modesta espansione del multiplo, in quanto il mercato riconosce l’esecuzione coerente di Chipotle.

I livelli attuali di Chipotle offrono un’interessante proposta di rischio-rendimento per gli investitori che cercano un’esposizione ai consumi discrezionali a una valutazione ragionevole.

Se la crescita delle unità continua e le iniziative operative portano a miglioramenti delle vendite negli stessi punti vendita e dei margini, Chipotle sembra ben posizionata per realizzare le sue proiezioni di crescita degli utili, fornendo potenzialmente rendimenti superiori al nostro scenario di base se l’espansione multipla si concretizza.

Il titolo CMG è un acquisto per gli investitori contrarian value? Utilizzate TIKR per verificare gli obiettivi di prezzo e le previsioni di crescita degli analisti per capire se oggi il titolo è sottovalutato.

Provate TIKR oggi stesso, gratuitamente!

Siete alla ricerca di nuove opportunità?

- Scoprite quali sono i titoliche gli investitori miliardari di stanno acquistando in modo che possiate seguire il denaro intelligente.

- Analizzate i titoli azionari in soli 5 minuti con la piattaforma TIKR, che è facile da usare.

- Più rocce si rovesciano… più opportunità si scoprono. Cercate tra più di 100.000 azioni globali, le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!