Principali risultati:

- Spinta all'integrazione dell'intelligenza artificiale: Lancio della ricerca conversazionale e dell'assistenza clienti automatizzata in oltre 50 lingue il prossimo anno.

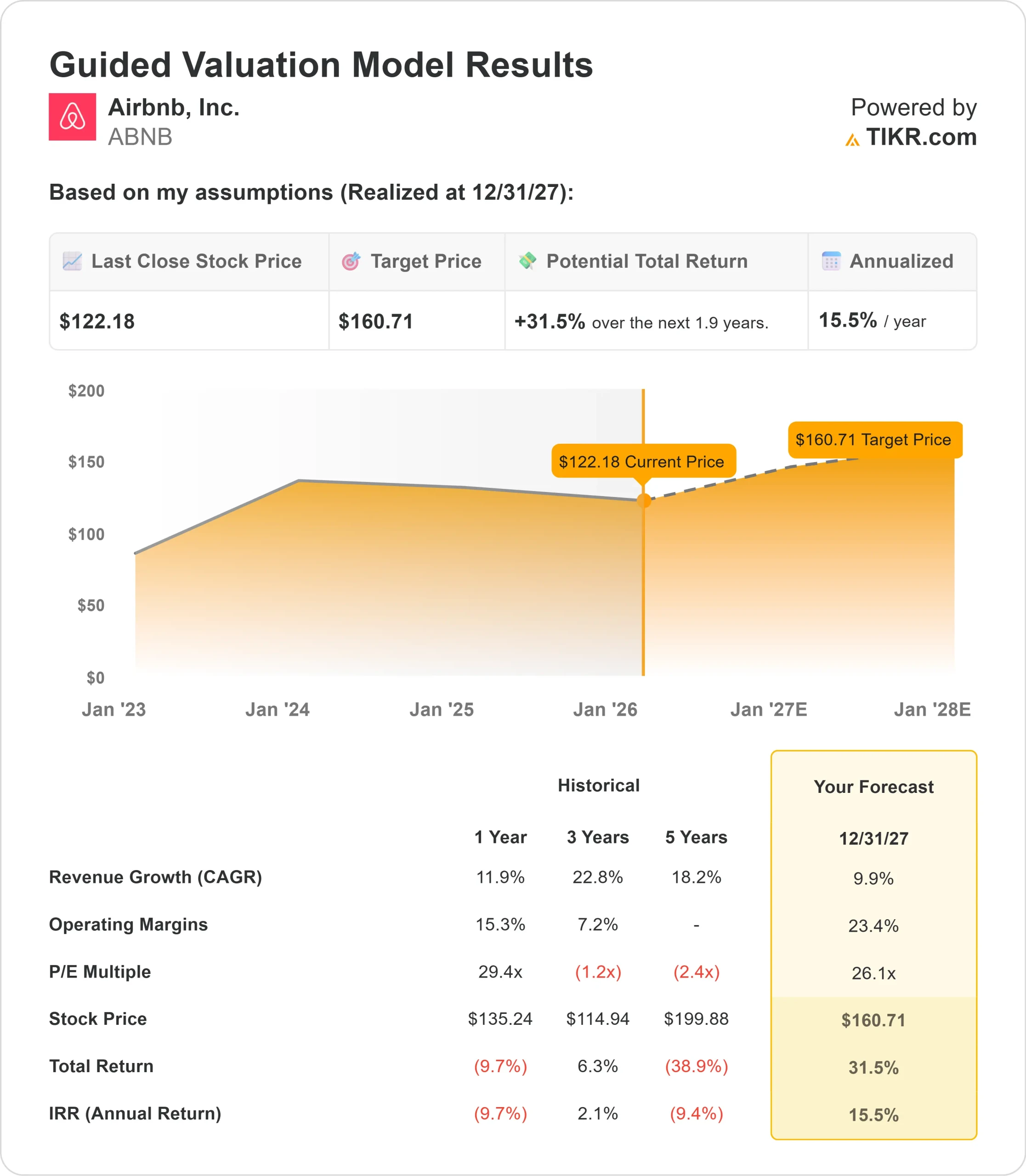

- Proiezione del prezzo: Sulla base dell'attuale esecuzione, il titolo ABNB potrebbe raggiungere i 161 dollari entro dicembre 2027.

- Guadagni potenziali: Questo obiettivo implica un rendimento totale del 32% dal prezzo attuale di 122 dollari.

- Rendimento annuo: Gli investitori potrebbero registrare una crescita del 15,5% circa nei prossimi 1,9 anni.

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Airbnb(ABNB) ha appena registrato un EBITDA trimestrale rettificato record di 2,1 miliardi di dollari, espandendosi al di là del suo core business per la prima volta nella storia della società. La piattaforma è cresciuta del 10% nel terzo trimestre del 2025, raggiungendo i 4,1 miliardi di dollari, mentre i pernottamenti e le esperienze prenotate sono aumentati del 9% rispetto all'anno precedente.

L'amministratore delegato Brian Chesky sta attuando un'aggressiva strategia di trasformazione incentrata sull'intelligenza artificiale e sull'espansione dei prodotti.

Negli ultimi mesi l'azienda ha introdotto 65 importanti miglioramenti alla piattaforma, tra cui Reserve Now, il finanziamento Pay Later e le funzioni di mappa migliorate. Nel frattempo, le nuove iniziative nel campo delle esperienze, dei servizi e degli hotel stanno diversificando i flussi di entrate al di là dei tradizionali affitti di case.

Il valore lordo delle prenotazioni è salito del 14% a 22,9 miliardi di dollari, trainato dalla forza del mercato statunitense, dove l'offerta Reserve Now, Pay Later ha registrato un'adozione del 70% tra le prenotazioni idonee. L'azienda ha generato 1,3 miliardi di dollari di free cash flow nel trimestre e ha riacquistato 857 milioni di dollari in azioni.

Nonostante questo slancio, il titolo Airbnb viene scambiato a 122 dollari, lasciando spazio al rialzo per gli investitori che riconoscono la posizione dell'azienda nel panorama dei viaggi in evoluzione.

Cosa dice il modello per le azioni Airbnb

Abbiamo analizzato la trasformazione di Airbnb in una piattaforma di viaggio completa, guidata dall'espansione delle capacità di intelligenza artificiale e da nuove linee di prodotti.

L'azienda sta andando oltre le case vacanza. Le nuove offerte di esperienze, servizi e hotel creano un ecosistema più ampio per i viaggiatori.

Il settore delle esperienze e dei servizi ha ricevuto oltre 110.000 richieste di ospitalità, con valutazioni medie di 4,93 su 5 stelle.

Quasi la metà delle prenotazioni di esperienze provengono da utenti che non hanno soggiornato in casa, a dimostrazione della capacità della piattaforma di attrarre nuovi segmenti di clientela.

Il progetto pilota per gli hotel a New York, Los Angeles e Madrid si rivolge a mercati con un'offerta limitata, dove le normative limitano il numero di annunci di case.

Collaborando con proprietà boutique e indipendenti, Airbnb colma le lacune per i soggiorni urbani di una sola notte, mantenendo il suo posizionamento differenziato.

Utilizzando una previsione di crescita annua dei ricavi del 9,9% e margini operativi del 23,4%, il nostro modello prevede che il titolo salga a 161 dollari entro 1,9 anni. Questo presuppone un multiplo prezzo-utili di 26,1x.

Questo rappresenta una compressione rispetto alle medie storiche del P/E di Airbnb di 29,4x (un anno) e 31,3x (tre anni). Il multiplo più basso riconosce i rischi di esecuzione derivanti dal lancio simultaneo di prodotti e la potenziale pressione sui margini dovuta agli investimenti in nuove attività.

Il vero valore risiede nell'integrazione dell'intelligenza artificiale nella piattaforma e nella scalata delle esperienze, dei servizi e degli hotel per ottenere un contributo significativo ai ricavi.

Le nostre ipotesi di valutazione

Stima istantanea del fair value di un'azienda (gratuito con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo ABNB:

1. Crescita dei ricavi: 9,9%

La crescita di Airbnb è incentrata sull'espansione del core business e su nuove linee di prodotto.

L'azienda ha registrato una crescita a una sola cifra in Nord America e nell'area EMEA, una crescita di circa 20 punti percentuali in America Latina e una crescita di circa 10 punti percentuali nell'area Asia-Pacifico. I mercati internazionali di espansione sono cresciuti a un tasso doppio rispetto ai mercati principali, con un aumento delle prenotazioni per la prima volta di oltre il 20% in Giappone e di quasi il 50% in India.

L'opzione di pagamento Prenota ora, paga dopo ha determinato un'accelerazione significativa negli Stati Uniti, con la conferma da parte del management che le prenotazioni incrementali superano i tassi di cancellazione più elevati. I servizi, le esperienze e gli hotel sono ancora in una fase iniziale, ma stanno registrando uno slancio nell'offerta e nella domanda, città per città.

2. Margini operativi: 23,4%

Airbnb sta bilanciando gli investimenti con l'espansione della redditività.

L'azienda ha raggiunto un margine EBITDA rettificato del 50% nel terzo trimestre, con aspettative per l'intero anno di circa il 35%, rispetto al precedente 34,5%. Questa performance riflette la leva operativa nonostante i forti investimenti nel lancio di nuovi prodotti.

La direzione ha indicato che il 2025 è stato un anno unico che ha richiesto la ricostruzione di piattaforme per servizi, esperienze e hotel.

I futuri lanci di prodotti dovrebbero richiedere meno investimenti incrementali, poiché l'infrastruttura è ormai consolidata. L'azienda prevede di mantenere forti margini nel 2026, continuando a investire nella crescita.

3. Multiplo P/E di uscita: 26,1x

Attualmente il mercato valuta Airbnb 26,1x gli utili. Riteniamo che questo multiplo rimanga costante nel periodo di previsione.

Tra le preoccupazioni a breve termine vi sono la complessità dell'esecuzione di molteplici nuove attività e la potenziale pressione sui margini dovuta agli investimenti in corso.

L'azienda deve dimostrare di essere in grado di scalare esperienze, servizi e hotel mantenendo lo slancio del core business.

Con l'implementazione delle funzionalità di intelligenza artificiale e l'affermazione di nuovi settori verticali, Airbnb dovrebbe mantenere una valutazione elevata. Il 90% di traffico diretto della piattaforma, il sistema di identità verificata e la messaggistica integrata creano dei fossati difendibili che i miglioramenti dell'AI rafforzeranno piuttosto che distruggere.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

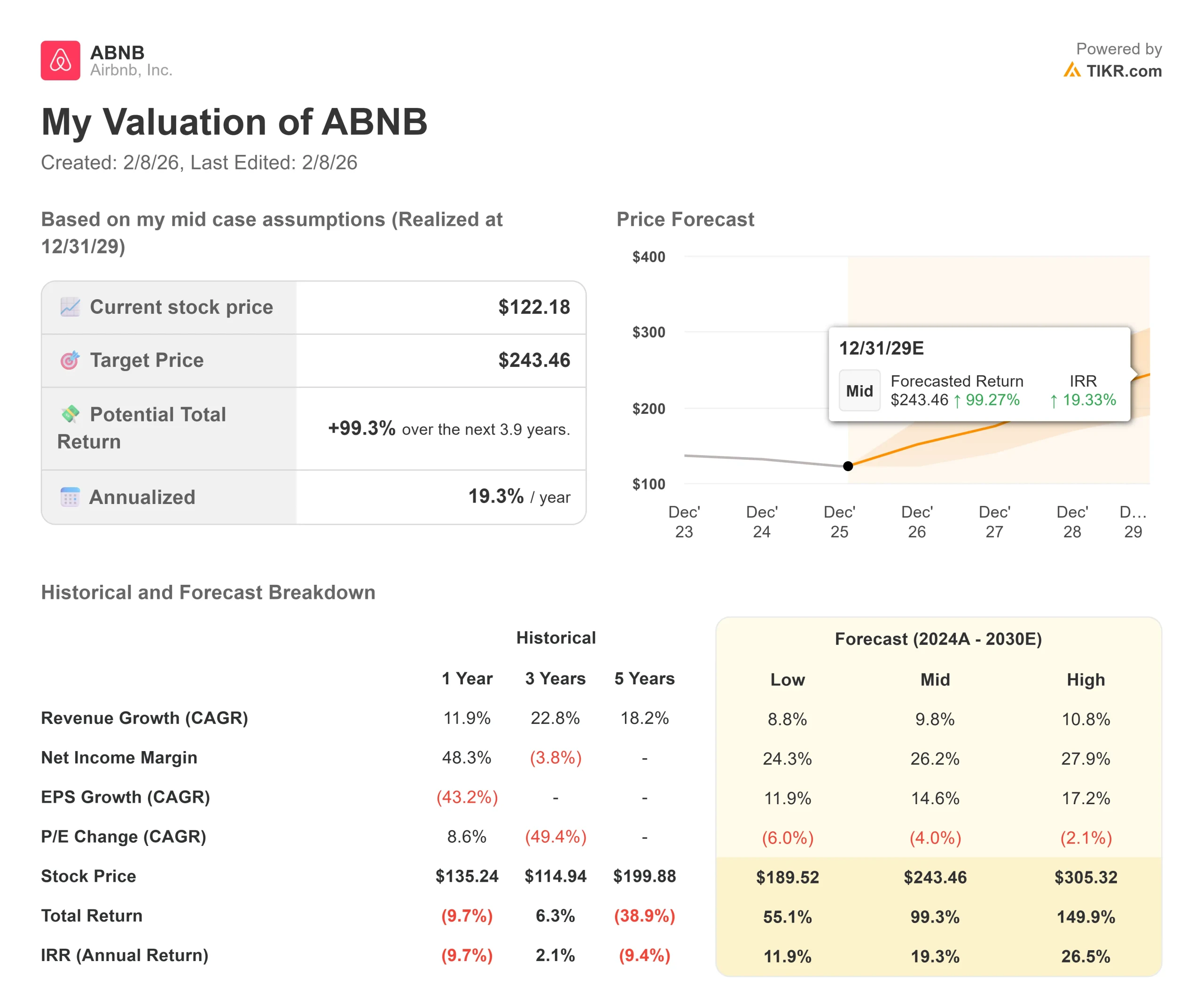

Le piattaforme di viaggio devono affrontare la concorrenza e l'evoluzione delle preferenze dei consumatori. Ecco come potrebbero andare le azioni Airbnb in diversi scenari fino a dicembre 2029:

- Caso basso: se la crescita dei ricavi rallenta all'8,8% e i margini di guadagno netto si comprimono al 24,3%, gli investitori vedono comunque un rendimento totale del 55,1% (11,9% annuo).

- Caso medio: Con una crescita del 9,8% e margini del 26,2%, prevediamo un rendimento totale del 99,3% (19,3% annuo).

- Caso alto: se l'intelligenza artificiale e i nuovi prodotti accelerano l'adozione mentre Airbnb mantiene margini del 27,9% con una crescita del 10,8%, i rendimenti potrebbero raggiungere il 149,9% totale (26,5% annuo).

Scopri cosa pensano gli analisti del titolo ABNB in questo momento (gratis con TIKR) >>>

Il range riflette l'esecuzione dell'integrazione dell'intelligenza artificiale, il successo della scalabilità delle esperienze e degli hotel e la capacità di espandersi a livello internazionale mantenendo il potere di determinazione dei prezzi rispetto alle strutture ricettive tradizionali.

Nel caso basso, il lancio di nuovi prodotti delude o la concorrenza si intensifica nei mercati principali.

Nel caso alto, la ricerca alimentata dall'intelligenza artificiale migliora le conversioni, le esperienze diventano un fattore di guadagno significativo più rapidamente del previsto e le partnership alberghiere si espandono con successo oltre i progetti pilota iniziali.

Quanto può salire il titolo Airbnb da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale delle azioni in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!