Punti di forza:

- Reset della roadmap di scala: Carvana ha definito un'ambizione di 3 milioni di unità nell'arco di 5-10 anni, mentre era vicina alle 600.000 unità, inquadrando la crescita come un problema di esecuzione tra ispezione, logistica e densità delle scorte.

- Catalizzatore del rischio di titoli: Le azioni di Carvana sono scese del 12% a 413 dollari dopo una relazione breve del gennaio 2026, mentre BofA ha tagliato il suo obiettivo di prezzo a 460 dollari.

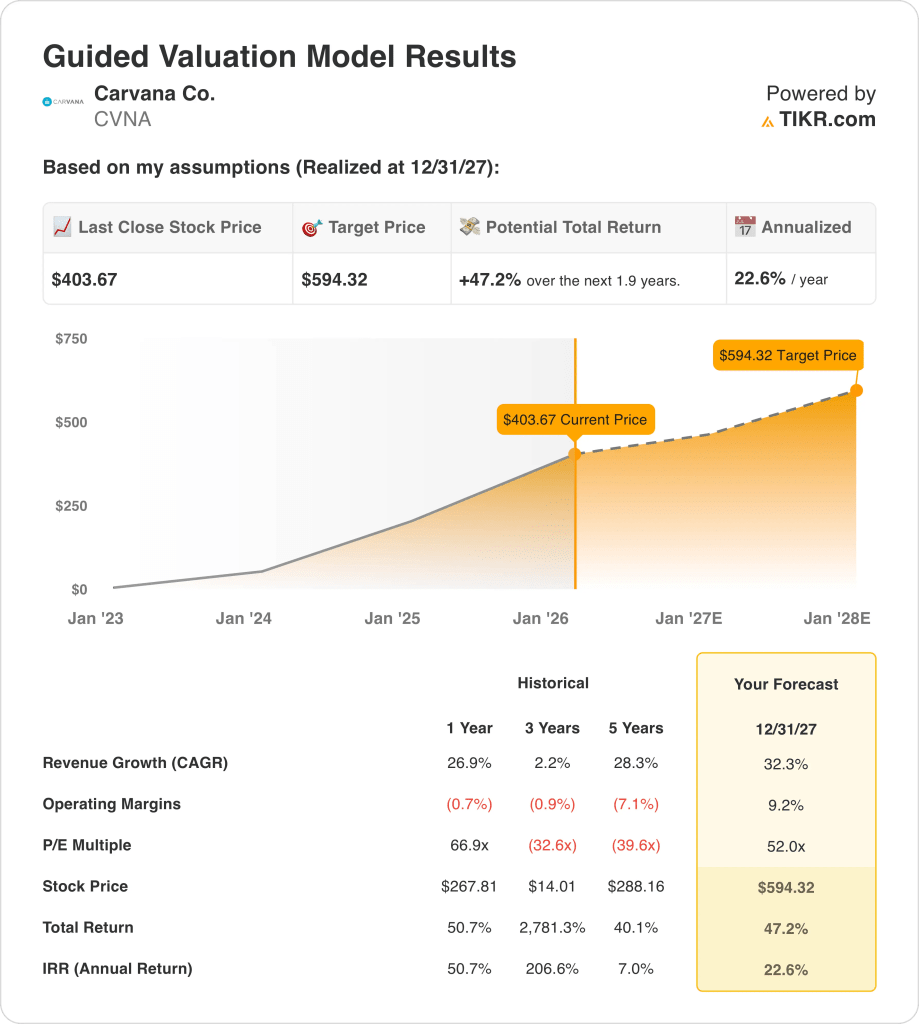

- Percorso obiettivo di valutazione: Sulla base di una crescita dei ricavi del 32%, margini operativi del 9% e un P/E di uscita di 52x, il titolo Carvana potrebbe raggiungere 594 dollari entro dicembre 2027.

- Impostazione matematica del rendimento: Da un prezzo attuale di 404 dollari a 594 dollari, il titolo Carvana implica un rialzo totale del 47% in circa 2 anni, che si traduce in un rendimento annualizzato del 23% circa se le ipotesi per il 2027 sono valide.

Carvana Co.(CVNA) acquisisce e ricondiziona veicoli usati, vende l'inventario attraverso una piattaforma online, organizza finanziamenti e prodotti aggiuntivi e gestisce la consegna in un mercato dell'usato statunitense di circa 40 milioni di transazioni annuali.

Negli ultimi 12 mesi, il fatturato ha raggiunto circa 18 miliardi di dollari e l'utile lordo circa 4 miliardi di dollari, lasciando circa 2 miliardi di dollari di spese operative e circa 2 miliardi di dollari di reddito operativo con un margine operativo del 9%.

Al summit di Wells Fargo del novembre 2025, l'amministratore delegato Ernie Garcia ha dichiarato che "abbiamo raggiunto un rating di circa 600.000 unità all'anno", delineando un percorso verso i 3 milioni di unità nell'arco di 5-10 anni.

Le priorità di esecuzione sono ora incentrate sull'aumento della capacità di ricondizionamento e su un'evasione più rapida, compresi i lanci di consegne in giornata come il lancio di Eugene nel febbraio 2026 e le continue integrazioni di siti ADESA.

A 404 dollari, la valutazione dipende dal fatto che la crescita del 32% e i margini del 9% giustifichino un multiplo di uscita di 52x.

Cosa dice il modello per le azioni CVNA

Il modello logistico e di ricondizionamento ad alta intensità di capitale di Carvana aumenta le aspettative, in quanto le prestazioni operative crescono insieme al posizionamento competitivo.

Sulla base di ipotesi di crescita dei ricavi del 32,3%, margini operativi del 9,2% e un multiplo di uscita di 52,0x, il modello fornisce un prezzo obiettivo di 594,32 dollari.

Di conseguenza, la valutazione implica un rialzo totale del 47,2% e un rendimento annualizzato del 22,6% se confrontato con il rischio azionario.

Su questa base, il modello di valutazione emette un segnale di acquisto, poiché un rendimento annualizzato del 22,6% supera le soglie standard di compensazione azionaria.

Dato un rendimento annualizzato del 22,6% rispetto a una soglia tipica del 10%, il modello favorisce l'apprezzamento del capitale rispetto alla conservazione, sostenendo un acquisto in base a principi di valutazione disciplinati.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di un'azienda e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni Carvana:

1. Crescita dei ricavi: 32.3%

La storia dei ricavi del titolo Carvana riflette una pronunciata ciclicità, caratterizzata da flessioni durante le restrizioni di finanziamento e da forti recuperi quando i volumi delle unità e la disponibilità delle scorte si riprendono.

L'attuale esecuzione è alla base di un'ipotesi di crescita del 32,3%, sostenuta da tassi di esecuzione delle unità prossimi a 600.000, da una più ampia copertura delle consegne in giornata e dall'espansione della capacità di ricondizionamento.

Il mantenimento di questo ritmo dipende dal continuo miglioramento operativo, dalla stabilità del credito al consumo e dall'aumento delle quote in un mercato di circa 40 milioni di transazioni.

Questo percorso di crescita si compone in modo stretto, laddove una modesta flessione dei volumi o dell'efficienza logistica metterebbe sotto pressione i ricavi ed eroderebbe rapidamente il sostegno della valutazione.

Questo dato si colloca al di sopra della crescita storica dei ricavi del 26,9% su un anno, indicando che il modello prevede un ritorno all'espansione accelerata piuttosto che un profilo di crescita normalizzato.

2. Margini operativi: 9.2%

Storicamente, il titolo Carvana ha registrato margini operativi negativi in quanto i costi fissi, l'intensità della logistica e la rapida espansione hanno superato la generazione di profitti lordi.

La performance recente mostra che i margini operativi sono diventati positivi, vicino al 9%, grazie all'aumento del profitto lordo per unità, alla disciplina delle spese generali e ai benefici di scala derivanti dall'integrazione di ADESA.

Il mantenimento di margini del 9,2% dipende dal contenimento dei costi e dall'espansione della capacità produttiva, senza diluire i margini a causa della pressione sui prezzi o del reinvestimento accelerato.

In base alle stime del consenso di strada, lo slittamento dei margini comprometterebbe in primo luogo la leva degli utili, causando un'impennata della sensibilità della valutazione in quanto le aspettative di profitto si azzerano più rapidamente dei ricavi.

Questo dato è superiore al margine operativo storico di 1 anno, pari a -1%, il che indica che il modello presuppone una disciplina dei costi sostenuta piuttosto che una compressione guidata dai reinvestimenti.

3. Multiplo P/E di uscita: 52x

La storia commerciale del titolo Carvana mostra multipli di valutazione elevati durante i cicli di espansione, il che riflette la dipendenza dallo slancio dei ricavi piuttosto che da una costante durata degli utili.

Il quadro di uscita applica un P/E di 52× all'utile netto normalizzato, incorporando le efficienze di scala previste, il miglioramento dei margini e un profilo operativo più stabile.

Il mantenimento di questo multiplo dipende dalla tenuta degli utili, in quanto la crescita si modera e le dinamiche competitive limitano l'erosione degli utili.

Come si evince dalle aspettative del consenso, un eventuale calo degli utili porterebbe a una contrazione del multiplo anziché a una protezione al rialzo, riducendo i rendimenti anche se le operazioni rimangono solide.

Questo valore è inferiore al multiplo P/E storico a 1 anno di 67×, il che indica che il modello prevede una normalizzazione delle valutazioni piuttosto che una continua espansione del multiplo.

Cosa succede se le cose vanno meglio o peggio?

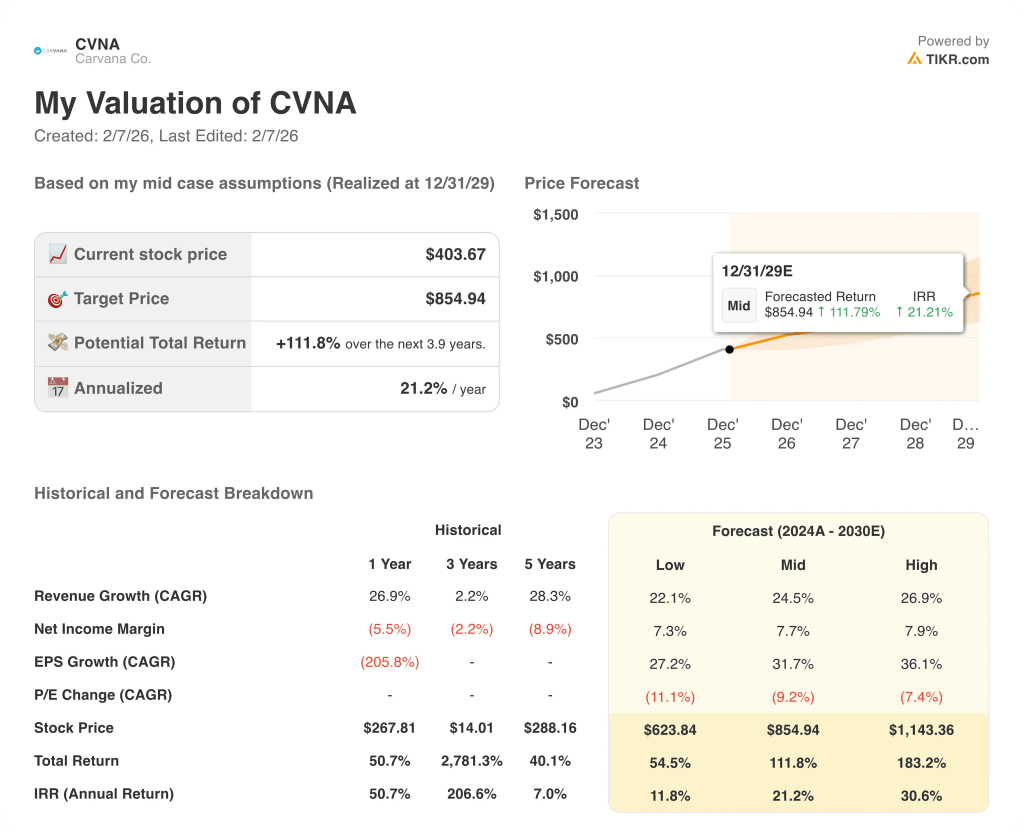

I risultati del titolo Carvana dipendono dall'aumento del volume delle unità, dalla capacità di ricondizionamento e dalla stabilità del credito, creando un'ampia forbice di esecuzione fino al 2029.

- Caso basso: se la domanda si normalizza e la leva operativa si stabilizza, i ricavi crescono di circa il 22,1% e i margini si mantengono vicini al 7,3% → rendimento annualizzato dell'11,8%.

- Caso medio: Con la tenuta del core execution e il costante aumento della capacità, la crescita dei ricavi si avvicina al 24,5% e i margini migliorano verso il 7,7% → 21,2% di rendimento annualizzato.

- Caso alto: se i guadagni azionari accelerano e la disciplina dei costi si fa più rigorosa, i ricavi raggiungono circa il 26,9% e i margini si avvicinano al 7,9% → 30,6% di rendimento annualizzato.

Quanto rialzo ha il titolo Carvana da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!