Statistiche chiave

- Intervallo di 52 settimane: da $100 a $240

- Prezzo attuale: 209 dollari

- Obiettivo medio: 229 dollari

- Obiettivo alto: 326 dollari

- Consenso degli analisti: 20 Buy, 7 Outperform, 10 Holds, 1 Underperform, 2 Sells

- Obiettivo del modello TIKR (dicembre 2030): $1.175

Le azioni Arm chiudono un anno fiscale da record e puntano 100 miliardi di dollari sulla CPU agenziale

Arm Holdings(ARM) progetta l'architettura di calcolo che alimenta praticamente tutti gli smartphone del pianeta e, dopo gli utili dell'anno fiscale 2026, ha effettuato un cambiamento strategico fondamentale: per la prima volta nella sua storia, il progettista britannico di chip sta vendendo il proprio silicio direttamente nei data center dell'intelligenza artificiale.

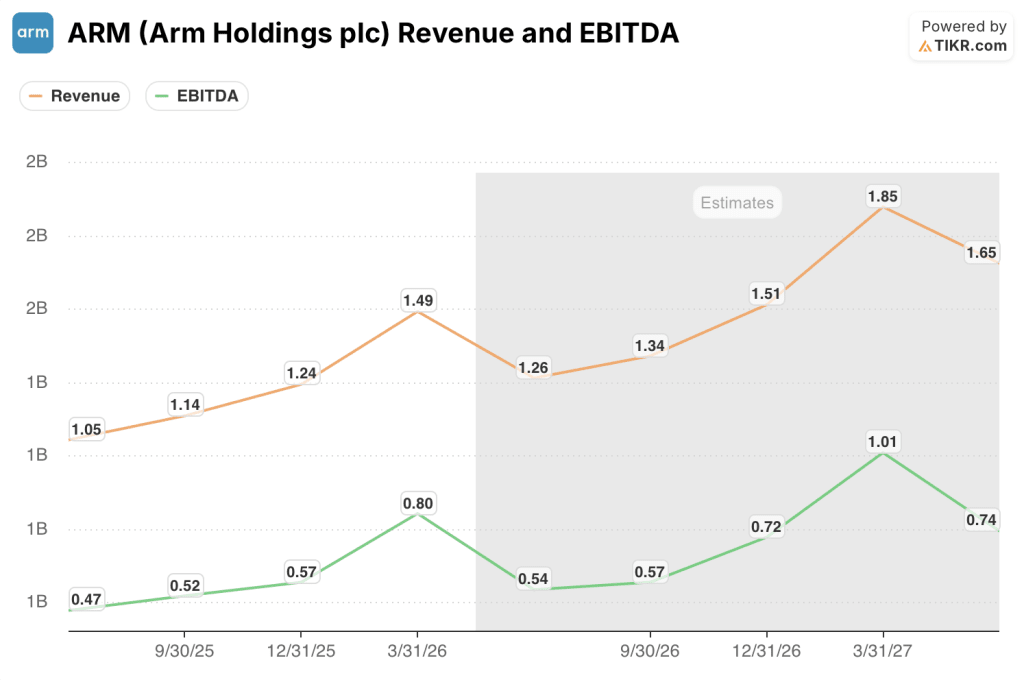

Il fatturato dell'intero anno ha raggiunto la cifra record di 4,92 miliardi di dollari, con un aumento del 23% rispetto all'anno precedente, il terzo anno fiscale consecutivo di crescita superiore al 20% dall'IPO del 2023.

Lo sviluppo più importante è stato quello della CPU Arm AGI, un chip per data center annunciato in occasione dell'evento per gli investitori Arm Everywhere di marzo e costruito appositamente per i carichi di lavoro dell'intelligenza artificiale agenziale, con Meta come partner principale di co-sviluppo e OpenAI, Cloudflare, SAP e SK Telecom come clienti.

Al momento dell'annuncio degli utili per il quarto trimestre del 2026, l'amministratore delegato Rene Haas ha rivelato che la domanda dei clienti per la CPU AGI aveva superato i 2 miliardi di dollari per gli anni fiscali 2027 e 2028, più del doppio della cifra di 1 miliardo di dollari dichiarata al momento del lancio, solo sei settimane prima.

L'accelerazione della domanda è importante perché la tesi di Arm si basa su una specifica argomentazione strutturale: con la transizione dell'IA da carichi di lavoro di tipo prompt-and-response a carichi di lavoro agici continui, il numero di core di CPU richiesti per gigawatt di data center cresce di circa quattro volte, creando quello che Arm stima come un TAM di CPU da 100 miliardi di dollari entro il 2030.

I risultati del quarto trimestre dell'anno fiscale 2026 hanno confermato questa direzione. I ricavi da royalty sono cresciuti dell'11% rispetto all'anno precedente, raggiungendo i 671 milioni di dollari, mentre i ricavi da licenze e altri ricavi sono aumentati del 29%, raggiungendo gli 819 milioni di dollari, con i ricavi da royalty per i data center che sono più che raddoppiati rispetto all'anno precedente.

"Siamo molto ottimisti per quanto riguarda la domanda di data center", ha dichiarato Haas in un'intervista a Reuters dopo la pubblicazione dei risultati, aggiungendo che il trimestre in corso include "un'impennata piuttosto salutare in termini di royalty associate ai data center".

La guidance per il primo trimestre dell'anno fiscale 2027 prevede un fatturato di circa 1,26 miliardi di dollari, in crescita di circa il 20% rispetto all'anno precedente, con un EPS non-GAAP di circa 0,40 dollari, superiore alle stime del consenso di Wall Street di 0,36 dollari al momento della stampa.

Un nuovo vento contrario è entrato in scena il 15 maggio: Bloomberg News ha riferito che la Federal Trade Commission degli Stati Uniti ha notificato ad Arm un'indagine antitrust sulle sue pratiche di licenza dei semiconduttori, per verificare se l'azienda stia tentando di monopolizzare illegalmente porzioni del mercato dei chip. Arm ha rifiutato di commentare qualsiasi indagine; la FTC non ha risposto alle richieste di commento.

Il parere di Wall Street sul titolo ARM

La tesi d'investimento sul titolo Arm Holdings in questo momento non riguarda principalmente i guadagni dell'azienda oggi. Si tratta di capire se un'attività di royalty e licenze che ha registrato un incremento del 20% per tre anni consecutivi possa sovrapporre un flusso di ricavi da 15 miliardi di dollari in silicio a un'attività IP che si prevede raddoppierà, senza che la transizione interrompa le relazioni che sono alla base dell'intero modello di royalty.

Questa tensione è visibile nel consenso.

Il consenso sui ricavi per il trimestre che si conclude a giugno 2026 si attesta a 1,26 miliardi di dollari, con un aumento del 20% rispetto all'anno precedente, mentre la società prevede una crescita dei ricavi del 21,8% per il trimestre di dicembre 2026 e un'accelerazione a quasi il 24% per il trimestre di marzo 2027.

Nel frattempo, il quadro dell'EBITDA sostiene la narrativa della crescita. Il consenso sull'EBITDA per il trimestre di giugno 2026 è di circa 540 milioni di dollari, il che implica margini vicini al 43%, per poi espandersi a circa 1,01 miliardi di dollari entro marzo 2027 grazie all'aumento della leva operativa nella seconda metà dell'anno fiscale.

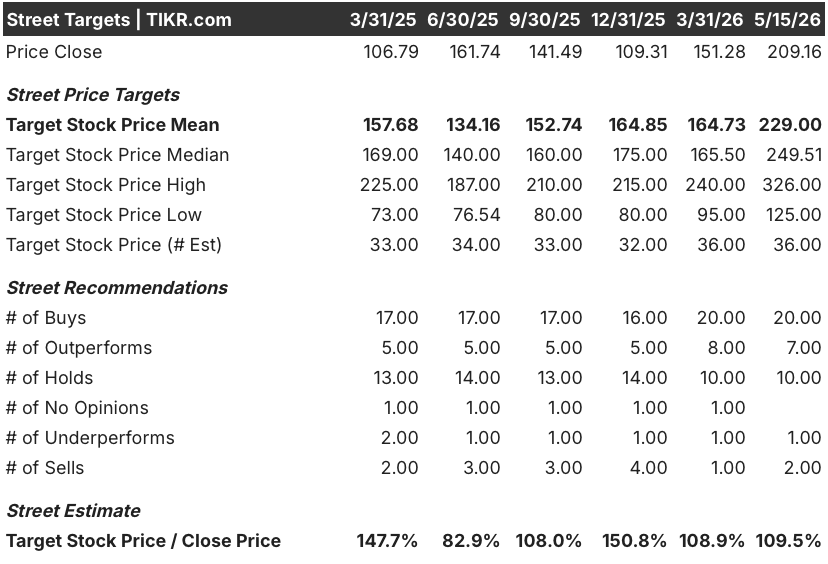

La tabella degli analisti riflette un mercato prevalentemente, ma non unanimemente, venduto. Al 15 maggio, 20 analisti valutano il titolo Arm Holdings come Buy, 7 come Outperform, 10 come Hold, 1 come Underperform e 2 come Sell, su 36 stime. L'obiettivo di prezzo medio è di 229 dollari, il che implica un rialzo del 9% circa rispetto alla chiusura del 15 maggio di 209,16 dollari, mentre l'obiettivo di fascia alta di 326 dollari riflette un piccolo gruppo che scommette sull'esecuzione completa della CPU AGI.

La compressione del rialzo implicito rispetto all'obiettivo medio racconta la storia di un titolo che il mercato ha rivalutato in modo aggressivo nella tesi. Il titolo Arm Holdings era quotato a 109 dollari alla fine di dicembre 2025 e ora si trova al di sopra dei 209 dollari, un movimento guidato quasi interamente dall'annuncio della CPU AGI di marzo e dalla conferma degli utili del quarto trimestre di una domanda impegnata di 2 miliardi di dollari.

Il dibattito all'interno dei modelli degli analisti verte sulla traiettoria del margine lordo per il settore del silicio. Il direttore finanziario Jason Child ha dichiarato, durante la telefonata del 6 maggio, che i margini lordi delle CPU AGI di prima generazione si aggirano intorno al 30%, ben al di sotto del 98% di margine lordo non-GAAP che Arm ottiene sulla sua IP. In base alle indicazioni fornite durante l'evento Arm Everywhere, il settore dei chip dovrebbe raggiungere circa il 35% di margini operativi entro l'anno fiscale 2031, mentre il settore IP dovrebbe attestarsi intorno al 65%. Il quadro misto regge solo se il fatturato del silicio raggiunge l'obiettivo di 15 miliardi di dollari.

L'argomento dell'orso è strutturale e diretto: Arm si sta muovendo in concorrenza diretta con i licenziatari che attualmente sottoscrivono il flusso di royalty e l'indagine dell'FTC, pur essendo in fase iniziale, introduce una variabile normativa che non ha tempi di risoluzione.

L'argomentazione del toro è altrettanto semplice: tutti i principali hyperscaler stanno già adottando CPU basate su Arm, le royalty dei data center raddoppiano di anno in anno senza alcun segno di rallentamento e la CPU AGI colma una lacuna che i clienti hanno esplicitamente comunicato al management.

Cosa dice il modello di valutazione?

Il modello di base di TIKR valuta Arm Holdings a circa 1.175 dollari per azione entro marzo 2031, con un CAGR dei ricavi di circa il 51% e un'ipotesi di margine di reddito netto del 44%, con il principale fattore trainante rappresentato dai ricavi da silicio delle CPU AGI che raggiungono l'obiettivo dichiarato da Arm di 15 miliardi di dollari, insieme a un'attività IP che raddoppia a 10 miliardi di dollari.

Con un rendimento potenziale totale del 461% circa dal prezzo attuale di 209 dollari in circa cinque anni, il caso intermedio implica un IRR del 42% circa all'anno, una cifra che richiede un'esecuzione quasi impeccabile di entrambi i vettori di crescita contemporaneamente.

In questo contesto, le azioni di Arm Holdings appaiono oggi da discretamente valutate a moderatamente sottovalutate: l'attuale prezzo di mercato prevede una seria probabilità di successo della CPU AGI, ma la prezza a sconto rispetto all'intero mid-case, il che suggerisce che la strada assegna ancora una probabilità significativa a un fallimento.

La questione non è se l'architettura di Arm dominerà il data center dell'intelligenza artificiale. Le prove dicono di sì. Il problema è la velocità con cui i ricavi del silicio scalano a fronte di una struttura del margine lordo del 30%, mentre l'indagine dell'FTC e i rapporti con i licenziatari rimangono irrisolti.

Caso base (la CPU AGI scala verso il piano):

- Il modello mid-case di TIKR prevede una crescita dei ricavi di circa il 51% CAGR fino all'anno fiscale 2031, raggiungendo circa 25 miliardi di dollari di ricavi totali tra IP e silicio.

- I ricavi da royalty per i data center stanno già più che raddoppiando di anno in anno, con una quota di mercato hyperscaler di Arm pari a circa il 50% tra AWS, Google, Microsoft e NVIDIA che fornisce una base di royalty duratura sotto la rampa del silicio.

- 2 miliardi di dollari di domanda impegnata di CPU AGI nell'anno fiscale 2027 e 2028, prima che si verifichino le prime entrate di produzione; Haas ha confermato che la produzione è in linea con il quarto trimestre dell'anno fiscale 2027.

- Il cluster Prometheus di Meta (con un obiettivo di oltre 1 gigawatt) e Hyperion (con un obiettivo di 5 gigawatt) rappresentano ancore pluriennali per la domanda di CPU Arm AGI come CPU di orchestrazione primaria.

- Il management ha previsto un EPS non-GAAP di circa 9 dollari entro l'anno fiscale 2031, contro l'attuale consenso di circa 0,77 dollari per l'anno fiscale 2027, il che implica una crescita dell'EPS di oltre 10 volte in cinque anni se il business del silicio raggiunge la scala.

Rischio di ribasso (interruzione dell'esecuzione o della regolamentazione):

- L'indagine della FTC sulle pratiche di concessione delle licenze introduce il rischio di titoli; se l'agenzia richiede concessioni sulle licenze, la struttura dei tassi di royalty che guida i margini di base potrebbe comprimersi in modo sostanziale.

- I margini lordi delle CPU AGI di prima generazione, vicini al 30%, significano che il business del silicio è diluitivo per i margini totali dell'azienda fino a quando non raggiunge una scala significativa; qualsiasi calo dei ricavi nell'anno fiscale 2027 o 2028 crea una pressione sull'EPS a breve termine.

- Arm sta fornendo solo 1 miliardo di dollari dei 2 miliardi di dollari di domanda arretrata, mentre la capacità della catena di fornitura per il secondo miliardo non è ancora garantita; Haas ha riconosciuto nella telefonata del 6 maggio che i team stanno "lavorando 24 ore su 24" sull'approvvigionamento di wafer e memorie.

- Intel e AMD possiedono profonde relazioni aziendali e budget di R&S di oltre 10 miliardi di dollari; una risposta competitiva di successo alla CPU AGI nell'anno fiscale 2028 o 2029 potrebbe limitare la quota di mercato del silicio al di sotto dell'obiettivo di 15 miliardi di dollari.

- A 165x l'EPS normalizzato del consenso per l'anno fiscale 2027, un singolo errore nella guidance comprime il multiplo prima che il business del silicio sia sufficientemente grande da riallineare la valutazione.

Le azioni Arm Holdings sono da comprare in questo momento?

Il titolo Arm Holdings ha 20 valutazioni Buy, 7 Outperform, 10 Hold, 1 Underperform e 2 Sells da parte di 36 analisti, con un obiettivo di prezzo medio di 229 dollari, che implica un rialzo del 9% circa rispetto alla chiusura del 15 maggio.

Il modello di base di TIKR prevede un obiettivo di prezzo di circa 1.175 dollari entro l'anno fiscale 2031, che riflette un CAGR dei ricavi del 51% se il fatturato della CPU AGI raggiunge i 15 miliardi di dollari.

La variabile chiave è la capacità della catena di approvvigionamento di soddisfare gli oltre 2 miliardi di dollari di domanda dei clienti nei tempi previsti.

Qual è l'obiettivo di prezzo per le azioni ARM?

L'obiettivo di prezzo medio di Wall Street per il titolo ARM è di 229 dollari al 15 maggio, con un obiettivo di fascia alta di 326 dollari tra le 36 stime degli analisti.

Il minimo di mercato è di 125 dollari. Il modello di base di TIKR, basato sull'aumento dei ricavi delle CPU AGI a 15 miliardi di dollari e sul raddoppio dei ricavi IP a 10 miliardi di dollari entro l'anno fiscale 2031, implica un obiettivo di prezzo di circa 1.175 dollari per azione nell'arco di circa cinque anni, pari a un rendimento potenziale totale del 461% circa dai livelli attuali.

Conviene investire in Arm Holdings plc?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni Arm Holdings, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Arm Holdings insieme a tutti gli altri titoli presenti sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Accedi agli strumenti professionali per analizzare le azioni ARM su TIKR gratuitamente →