Statistiche chiave

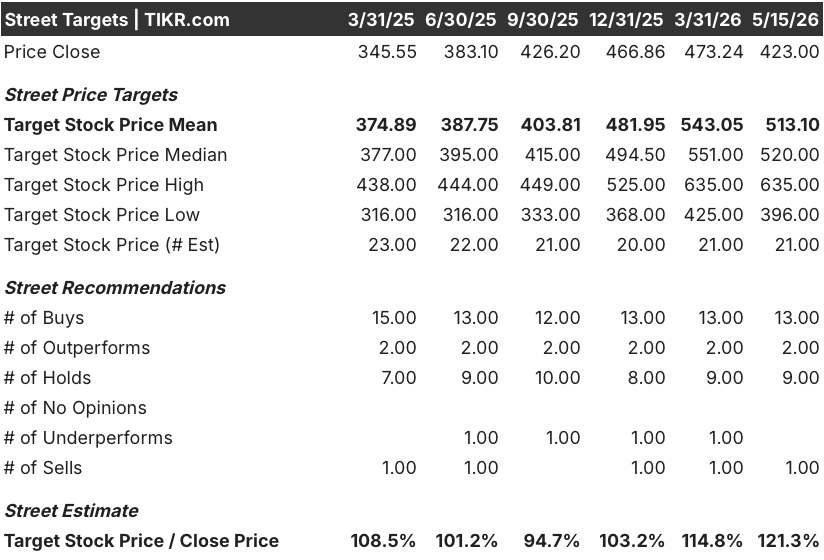

- Intervallo di 52 settimane: da $330 a $557

- Prezzo attuale: 423 dollari

- Obiettivo medio: 513 dollari

- Obiettivo alto: 635 dollari

- Obiettivo del modello TIKR (dicembre 2030): $770

Il titolo HCA Healthcare crolla dell'8% dopo che la carenza della stagione influenzale ha mascherato un trimestre solido

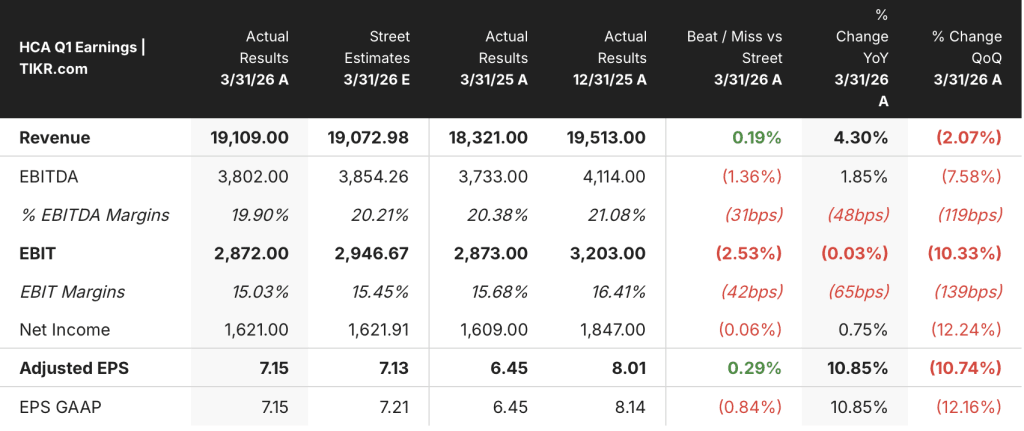

HCA Healthcare(HCA) è il più grande operatore ospedaliero quotato in borsa negli Stati Uniti e gestisce circa 190 ospedali e 2.500 strutture ambulatoriali in 43 mercati nazionali in forte crescita. Dopo il rapporto sugli utili del primo trimestre del 2026, pubblicato il 24 aprile, il titolo è sceso dell'8% nonostante l'azienda abbia battuto le stime degli analisti sia per quanto riguarda i ricavi che l'EPS rettificato.

Il fatturato del trimestre è stato di 19,11 miliardi di dollari, in crescita del 4,3% rispetto a un anno prima e leggermente superiore al consenso di 19,10 miliardi di dollari.

L'EPS rettificato è salito del 10,9% rispetto all'anno precedente a 7,15 dollari, battendo di un centesimo le stime degli analisti di 7,14 dollari.

La perdita che ha spaventato gli investitori non è stata nel conto economico, ma nei volumi: i ricoveri legati alle vie respiratorie sono scesi del 42% rispetto al trimestre precedente e le visite al pronto soccorso legate alle vie respiratorie sono calate del 32%, eliminando l'aumento stagionale che HCA normalmente ottiene durante la stagione influenzale.

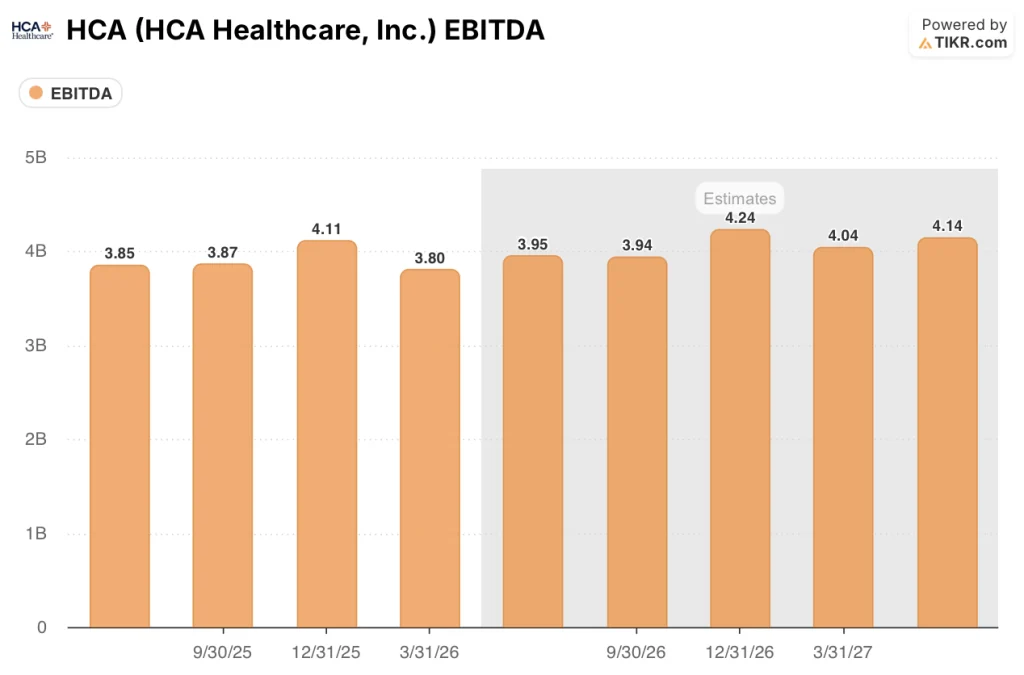

Una tempesta invernale a gennaio che ha colpito Texas, Tennessee, North Carolina e Virginia ha aggravato la pressione e, insieme, i due fattori hanno fatto perdere circa 180 milioni di dollari all'EBITDA rettificato del trimestre.

Il direttore finanziario Mike Marks ha tracciato una linea di demarcazione netta tra le condizioni meteorologiche e la traiettoria del business durante la telefonata per gli utili del primo trimestre 2026, affermando: "Consideriamo questi fattori come temporanei e non strutturali".

HCA ha compensato una parte significativa del rallentamento dei volumi grazie ai programmi di pagamento supplementare di Medicaid, tra cui l'approvazione di Grandfathered in Georgia e il ripristino del programma ATLIS in Texas, generando circa 200 milioni di dollari di beneficio supplementare netto rispetto agli 80 milioni di dollari che l'azienda aveva previsto all'inizio del trimestre.

L'amministratore delegato Sam Hazen ha confermato che i volumi di febbraio e marzo hanno registrato una ripresa vicina a quella prevista e HCA ha riaffermato la sua guidance per l'intero anno 2026: ricavi compresi tra 76,5 e 80 miliardi di dollari e un EPS diluito rettificato compreso tra 29,10 e 31,50 dollari.

L'opinione di Wall Street sul titolo HCA

La domanda centrale dopo il 1° trimestre è se il calo dei volumi sia stato un evento atmosferico o un segnale precoce di deterioramento strutturale dovuto alla scadenza dei sussidi dell'Affordable Care Act, e la maggior parte della stampa è fermamente convinta della prima ipotesi.

HCA ha previsto un vento contrario all'EBITDA compreso tra i 600 e i 900 milioni di dollari a causa delle modifiche apportate al sistema di scambio ACA nel 2026, ipotizzando un calo del 15%-20% nel volume di scambio, il 15%-20% dei pazienti che migrano verso un'assicurazione sponsorizzata dal datore di lavoro e il resto che passa allo stato di non assicurato con un utilizzo ridotto. I ricoveri equivalenti aggiustati in borsa sono diminuiti di circa il 15% nel 1° trimestre, attestandosi all'estremità inferiore di tale intervallo e rientrando nelle aspettative.

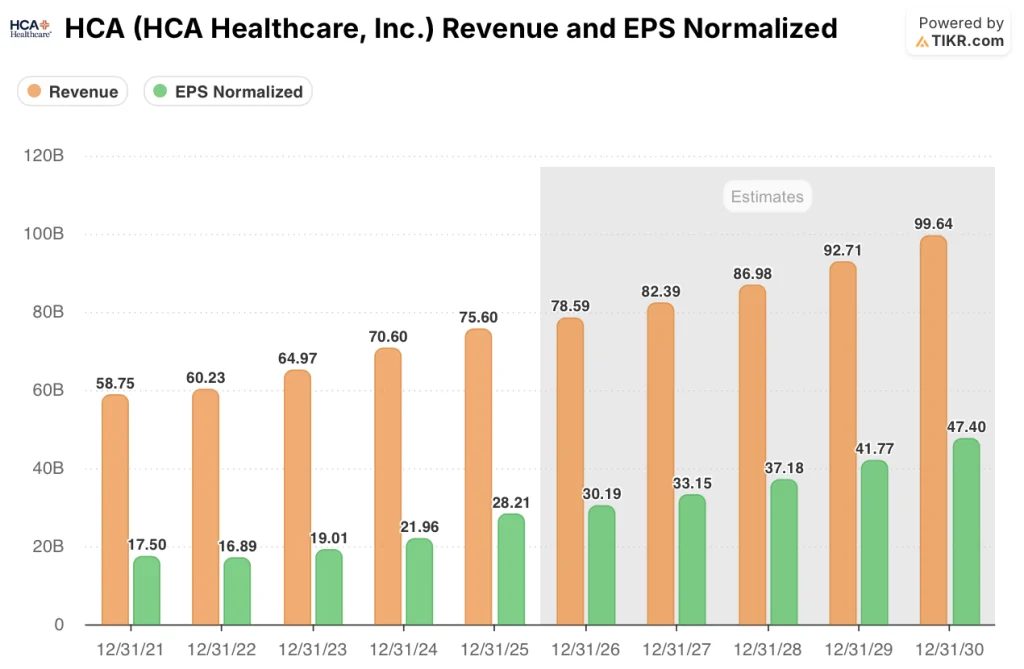

Le stime di consenso prevedono ora per l'intero anno 2026 un fatturato di circa 79 miliardi di dollari e un EPS normalizzato di circa 30 dollari, prima di accelerare a circa 82 miliardi di dollari di fatturato e circa 33 dollari di EPS per l'anno fiscale 2027, il che rappresenta una crescita degli utili a una sola cifra per azione, anche se l'azienda assorbe un importante vento contrario al payer mix.

Il programma di resilienza è la contropartita poco apprezzata: HCA ha identificato 400 milioni di dollari di risparmi sui costi per il 2026, che riguardano l'integrità dei ricavi, l'ottimizzazione degli asset e la riduzione dei costi fissi e variabili, il tutto supportato da strumenti per il ciclo dei ricavi abilitati dall'intelligenza artificiale, dalla piattaforma HealthTrust per la catena di fornitura e dall'operazione Parallon per i servizi condivisi del ciclo dei ricavi.

Con 16 analisti che valutano il titolo HCA Healthcare come Buy o Strong Buy, contro 9 Hold e 1 Sell, e un obiettivo di prezzo medio di 554,50 dollari che implica un rialzo del 31% circa rispetto ai livelli attuali, la comunità degli analisti scommette che un ambiente operativo normalizzato tra il secondo e il quarto trimestre colmerà il divario tra l'attuale quotazione del titolo e quella giustificata dai fondamentali.

Cosa dice il modello di valutazione?

Lo scenario di base di TIKR valuta HCA Healthcare a circa 770 dollari per azione, ancorata a un CAGR medio dei ricavi di circa il 5% dal 2025 al 2035 e a un'ipotesi di margine di utile netto dell'8,6%, un livello che l'azienda ha dimostrato di poter sostenere anche in un contesto di mix di pagatori sotto pressione come il 1° trimestre.

A 423 dollari per azione contro un obiettivo del modello TIKR di circa 770 dollari, il calcolo implica un potenziale di rendimento totale dell'82% circa nel periodo di detenzione, e su questa base il titolo HCA Healthcare è sottovalutato con un margine difficilmente spiegabile con i soli venti contrari dell'ACA.

L'argomentazione per HCA nel 2026 si basa su una domanda: i cali di volume del 1° trimestre sono l'inizio di un declino strutturale o un trimestre stagionale distorto a cui i dati di uscita dell'azienda hanno già risposto?

Caso base:

- I volumi dal secondo al quarto trimestre si normalizzano e raggiungono la crescita del 2%-3% prevista dal management, in linea con le tendenze di febbraio e marzo, già vicine al piano.

- Il programma di resilienza da 400 milioni di dollari viene realizzato nei tempi previsti, con strumenti per il ciclo delle entrate basati sull'intelligenza artificiale, risparmi sulla catena di approvvigionamento HealthTrust e servizi condivisi Parallon che assorbono la maggior parte dell'impatto sull'EBITDA della borsa ACA.

- Il programma integrativo Medicaid della Florida, che copre da ottobre 2024 a settembre 2025, riceve l'approvazione del CMS e contribuisce con entrate incrementali che la direzione ha descritto come potenzialmente significative.

- Il flusso di cassa operativo di 12-13 miliardi di dollari per l'intero anno finanzia 5-5,5 miliardi di dollari di CapEx, il continuo riacquisto di azioni nell'ambito dell'autorizzazione di 10 miliardi di dollari e un dividendo in crescita, il tutto senza un significativo aumento della leva finanziaria.

- L'EPS normalizzato raggiunge circa 30 dollari per l'intero anno, sostenendo una rivalutazione verso lo storico multiplo degli utili a 16x; il consensus per il 2027 si attesta intorno ai 33 dollari, estendendo il percorso di crescita per azione.

Rischio di ribasso:

- Il calo del volume della borsa ACA accelera oltre il 15%-20%, mentre i tassi di riscossione dei premi si deteriorano più rapidamente di quanto previsto dal modello, mettendo sotto pressione l'estremità alta della fascia di svantaggio di 600-900 milioni di dollari di EBITDA.

- L'approvazione del programma Medicaid della Florida viene ritardata oltre il 2026, eliminando una potenziale compensazione al rialzo che il management aveva segnalato come rilevante.

- I costi dei medici ospedalieri, che sono cresciuti del 20% nel 2024 e del 10% nel 2025, rimangono a una sola cifra nel 2026 e oltre, limitando la leva operativa che il programma di resilienza è progettato per generare.

- Il rallentamento della rideterminazione di Medicaid accelera rispetto alla tendenza nascente vista nel 1° trimestre, in quanto l'esitazione sulle richieste di prestazioni riduce i tassi di conversione e spinge un maggior numero di pazienti verso lo stato di non assicurato.

Il titolo HCA Healthcare è sottovalutato?

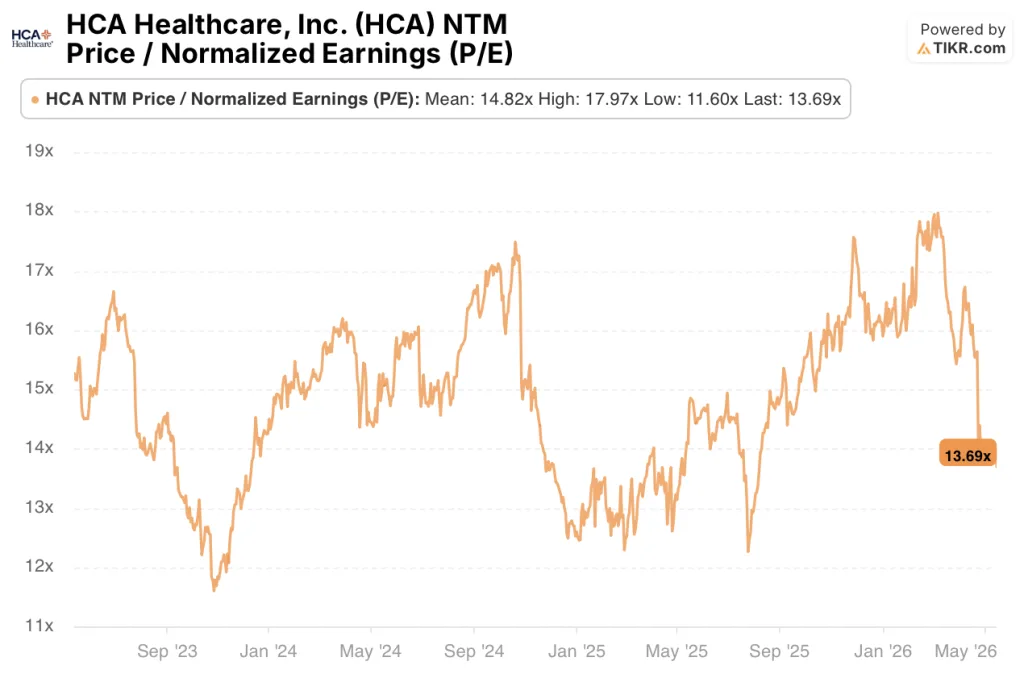

A 13,69x gli utili normalizzati NTM contro una media storica a 3 anni di 14,82x, il titolo HCA Healthcare viene scambiato a sconto rispetto al suo multiplo medio, mentre l'EPS cresce e la guidance per l'intero anno rimane invariata.

Il programma di resilienza da 400 milioni di dollari, il flusso di cassa operativo del 1° trimestre pari a 2 miliardi di dollari e la riaffermazione delle prospettive per il 2026 descrivono un'azienda più in forma di quanto non lasci intendere un crollo dell'8% dopo gli utili, e su questa base il titolo HCA Healthcare appare sottovalutato.

Conviene investire in HCA Healthcare, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni di HCA Healthcare, Inc. potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire HCA Healthcare, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni HCA su TIKR gratuitamente →