Statistiche chiave del titolo BBAI

- Intervallo di 52 settimane: ~$2,41 a ~$5,50

- Prezzo attuale: $4,38

- Obiettivo medio: ~$6

- Prezzo obiettivo TIKR (medio): ~$8

- IRR annualizzato TIKR (medio): ~14% all'anno

- Ricavi Q1 2026: 34,4 milioni di dollari (sostanzialmente invariati rispetto all'anno precedente)

- Margine lordo Q1 2026: 34,0% (dal 21,3% di un anno fa)

- Guidance dei ricavi per l'esercizio 2026: 135 milioni di dollari - 165 milioni di dollari

- Liquidità e investimenti: $431.5M

- Portafoglio ordini: 281,9 milioni di dollari

Valuta i tuoi titoli preferiti come BBAI con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa fa realmente BigBear.ai e perché il tema dell'AI per la difesa è importante

BigBear.ai(BBAI) fornisce intelligenza decisionale alimentata dall'intelligenza artificiale alle agenzie di sicurezza nazionale, agli appaltatori della difesa e ai clienti governativi nei settori dei viaggi e del commercio. In termini pratici, ciò significa costruire e distribuire sistemi di intelligenza artificiale che aiutino le agenzie di intelligence a elaborare grandi volumi di dati provenienti da sensori, aiutino le autorità doganali a identificare i rischi del carico e aiutino i comandanti militari a sintetizzare le informazioni per prendere decisioni più rapide.

Il tema è davvero avvincente, visto che il Dipartimento della Difesa degli Stati Uniti è stato esplicito nell'accelerare l'adozione dell'IA nelle sue operazioni, e i governi alleati lo stanno seguendo. La sfida per BigBear.ai, in particolare, non è l'esistenza del mercato. La sfida per BigBear.ai non è l'esistenza del mercato, ma la capacità di questa particolare azienda di ottenere risultati sufficientemente consistenti per conquistare una quota significativa del mercato.

Questa distinzione è importante perché i risultati finanziari degli ultimi anni sono stati discontinui.

Vedere le stime storiche e previsionali per le azioni BBAI (è gratis!) >>>.

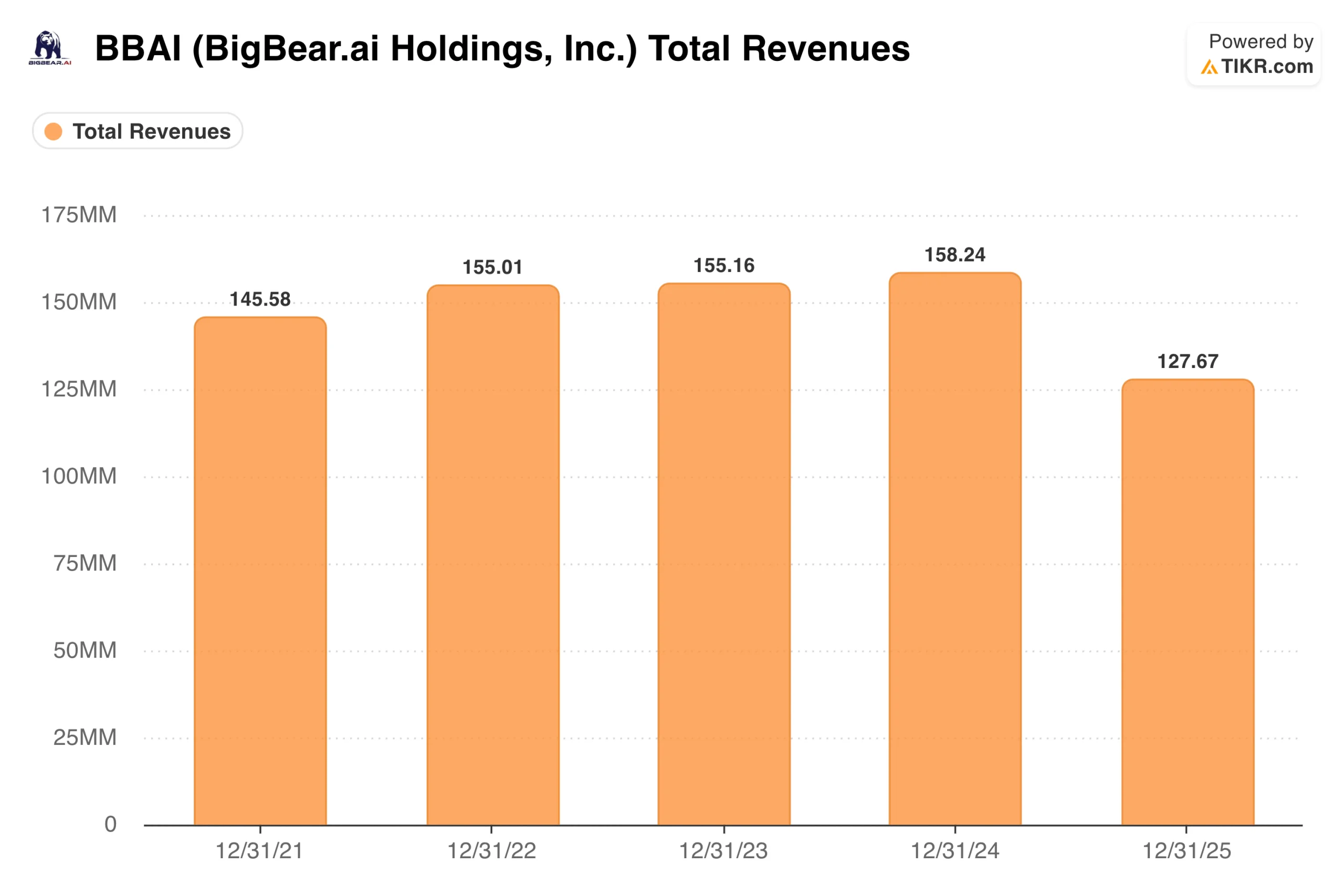

Cosa ci dice in realtà il calo dei ricavi

Il fatturato è stato sostanzialmente piatto dal 2021 al 2024, muovendosi in una fascia ristretta tra i 145 e i 158 milioni di dollari. Poi, nel 2025, sono scese a 127,67 milioni di dollari, con un calo del 19%. Questo numero appare allarmante di per sé, ed è stato il motivo principale per cui il titolo è stato sotto pressione.

Il contesto è importante. I ricavi sono diminuiti del 38% nel quarto trimestre del 2025 rispetto al quarto trimestre del 2024, soprattutto a causa del minor volume di lavoro nei programmi dell'esercito. Si tratta di un problema di tempistica contrattuale, non di una perdita strutturale di posizione competitiva. I programmi dell'Esercito che hanno determinato le entrate del 2024 sono stati completati e non sono stati immediatamente sostituiti. I contratti governativi sono intrinsecamente discontinui, e questo è uno dei rischi principali di possedere un'azienda così concentrata sul lavoro federale.

La direzione ha confermato le previsioni di fatturato per l'intero anno 2026, comprese tra 135 e 165 milioni di dollari, che, a metà strada, implicano una crescita del 17% circa rispetto alla base del 2025. Il primo trimestre del 2026 è stato di 34,4 milioni di dollari, il che significa che l'azienda ha bisogno di un'accelerazione significativa nella seconda metà dell'anno per raggiungere questo intervallo. Il portafoglio ordini è cresciuto del 14% nel primo trimestre, raggiungendo i 281,9 milioni di dollari, compresa un'aggiudicazione classificata di 53 milioni di dollari, che fornisce una certa visibilità sulla provenienza dei ricavi.

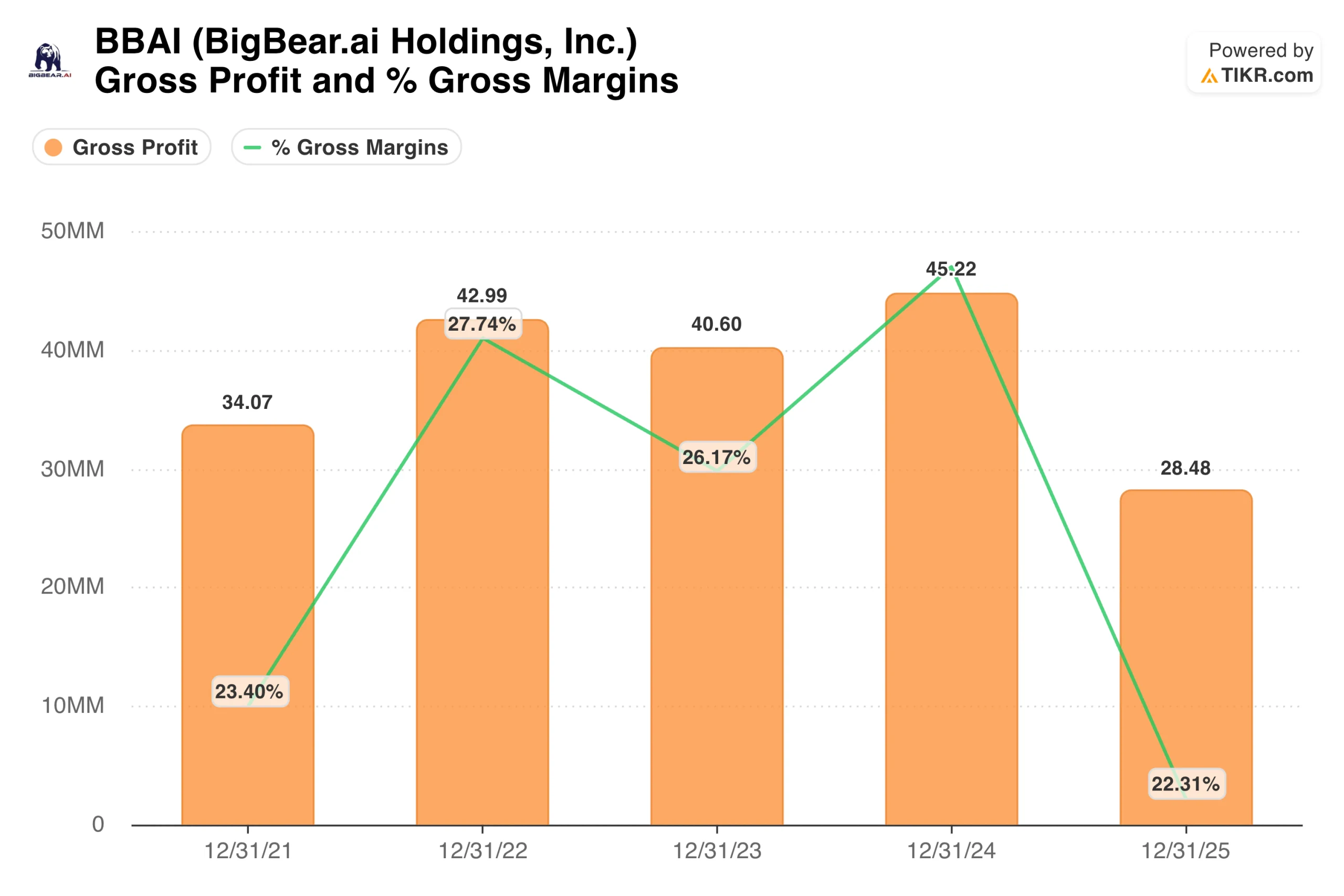

Perché il grafico del margine lordo è il dato visivo più importante

Il grafico del margine lordo mostra un'attività con un'economia unitaria incoerente. I margini sono cresciuti dal 23% nel 2021 a quasi il 28% nel 2022, sono scesi al 26% nel 2023, hanno raggiunto circa il 29% nel 2024, per poi scendere bruscamente al 22% nel 2025, quando il lavoro dei programmi dell'esercito a basso margine ha dominato il mix.

Quello che il grafico non può ancora mostrare è ciò che è accaduto nel 1° trimestre 2026. Il margine lordo è stato del 34,0% nel primo trimestre del 2026, rispetto al 21,3% del primo trimestre del 2025, grazie all'aumento del volume delle piattaforme e dei prodotti GenAI di Ask Sage a più alto margine. Si tratta di un miglioramento di 1.278 punti base in un solo trimestre.

Questo è il segnale più importante per la tesi d'investimento. Ask Sage, acquisita nel dicembre 2025, è una piattaforma di IA generativa progettata specificamente per casi d'uso governativi e di sicurezza nazionale. L'economia del suo software è significativamente migliore rispetto al lavoro del programma dell'esercito, che pesa sui servizi, che ha definito 2025.

Se BBAI riuscirà a continuare a far crescere la base di ricavi di Ask Sage stabilizzando al contempo il suo core business, la traiettoria del margine lordo dovrebbe continuare a migliorare. Un'azienda che sostiene margini lordi del 30% o superiori su un fatturato di 150 milioni di dollari è una proposta fondamentalmente diversa rispetto a quella suggerita dai numeri annuali del 2025.

Scopri cosa pensano gli analisti del titolo BBAI in questo momento (gratis con TIKR) >>>

Cosa implica il modello TIKR al prezzo attuale

Il modello TIKR punta a circa 8 dollari per azione nel caso medio, il che implica un rendimento totale di circa l'84% in circa 5,6 anni, ovvero circa il 14% annuo. Il modello utilizza una crescita dei ricavi di circa il 2% all'anno, che in realtà è più conservativa di quanto previsto dalla stessa dirigenza per il 2026. I margini di reddito netto rimangono profondamente negativi per tutto il periodo di previsione, il che significa che il rendimento è guidato quasi interamente dall'espansione dei multipli, in quanto il mercato alla fine rivaluta la base dei ricavi.

Il caso basso punta a circa 6 dollari, con una crescita annua del 4% circa. L'ipotesi alta raggiunge circa 10 dollari con una crescita annua del 10% circa. L'ampio intervallo riflette la reale incertezza sulla conversione dei contratti vinti in ricavi stabili e ricorrenti e sulla tenuta della storia del miglioramento dei margini.

Un numero importante non presente nel modello: BigBear.ai ha chiuso il 2025 con 462 milioni di dollari in contanti e investimenti e ha ridotto il debito di oltre il 90%. Per un'azienda che genera 128 milioni di dollari di fatturato annuo, questa posizione di cassa è notevole. Elimina il rischio di diluizione e di finanziamento a breve termine e offre al management la flessibilità necessaria per investire nelle piattaforme Ask Sage e CargoSeer senza che le difficoltà finanziarie diventino un problema.

Il caso di BBAI: venti di coda dell'IA per la difesa, risanamento del bilancio e un'inflessione dei margini

La trasformazione del bilancio è reale. Un anno fa, BBAI aveva un debito convertibile significativo, che creava un eccesso di capitale proprio. Quel debito è stato convertito o saldato. L'azienda dispone ora di oltre 400 milioni di dollari in contanti a fronte di un carico di debito relativamente ridotto, il che cambia sostanzialmente il profilo di rischio.

L'espansione del margine lordo al 34% nel primo trimestre del 2026 è la prima prova che l'acquisizione di Ask Sage sta facendo quello che il management aveva detto: spostare il mix di ricavi verso software a più alto margine. Se questo cambiamento di mix continua, il percorso verso il pareggio diventa uno scenario legittimo piuttosto che una speranza remota. L'amministratore delegato Kevin McAleenan ha osservato che i contratti vinti nel primo trimestre, pari a circa 75 milioni di dollari, dimostrano "la nostra tesi secondo cui la sicurezza nazionale, il commercio e i viaggi sono due mercati che è giusto continuare a servire in modo mirato".

E lo scenario secolare rimane favorevole. La spesa governativa per l'intelligenza artificiale è in crescita, BBAI ha una base di relazioni esistenti con agenzie di difficile accesso e la piattaforma Ask Sage è stata progettata specificamente per gli ambienti riservati e sensibili in cui gli strumenti di intelligenza artificiale commerciali non possono operare.

I rischi: Concentrazione, perdite continue e molte cose che devono andare per il verso giusto

La concentrazione dei ricavi è il rischio principale. Una manciata di grandi contratti governativi ha guidato sia il picco del 2024 che il minimo del 2025. Se i programmi dell'Esercito che si concludono non vengono sostituiti con lavori analoghi, diventa difficile raggiungere l'intervallo di riferimento del 2026 e la tesi si blocca.

Le perdite sono significative e non si esauriranno presto. Una perdita netta di 56,8 milioni di dollari su 34,4 milioni di dollari di ricavi trimestrali significa che l'azienda sta bruciando liquidità a un ritmo che alla fine è importante, anche con 431 milioni di dollari di riserve. Il percorso verso la redditività richiede sia una crescita dei ricavi che un miglioramento sostenuto dei margini, ed entrambi devono avvenire in un'attività in cui i tempi dei contratti sono intrinsecamente imprevedibili.

E le previsioni di fatturato per il 2026, pur essendo incoraggianti, richiedono una forte esecuzione nella seconda metà del semestre. Il 1° trimestre a 34,4 milioni di dollari significa che i restanti tre trimestri dovranno avere una media di circa 34 milioni di dollari ciascuno solo per raggiungere la fascia bassa della guidance. La crescita del portafoglio ordini e i contratti vinti suggeriscono che questo obiettivo è raggiungibile, ma non è ancora stato raggiunto.

Vale la pena acquistare BBAI a 4,38 dollari?

BigBear.ai non è un titolo adatto a tutti gli investitori. Si tratta di un'azienda pre-profittiva, concentrata sui ricavi e operante in un contesto di appalti pubblici in cui le interruzioni temporali possono sembrare un deterioramento strutturale anche quando non lo sono.

I dati mostrano un'azienda che ha trascorso il 2025 a ristabilire le proprie fondamenta finanziarie: ripulendo il bilancio, acquisendo capacità software a più alto margine e assorbendo un calo dei ricavi doloroso ma specifico del contratto. Il balzo del margine lordo del primo trimestre 2026 al 34% è la prova più evidente che la ristrutturazione sta funzionando.

Il TIKR mid-case di circa 8 dollari a circa il 14% annuo è un rendimento interessante se la tesi si realizza. L'ampia gamma di risultati del modello riflette la reale incertezza della situazione.

Per gli investitori che comprendono i rischi, hanno un orizzonte temporale pluriennale e credono che il ciclo di spesa per l'intelligenza artificiale della difesa sia reale, la quotazione attuale offre un'esposizione a un tema legittimo in un momento in cui il modello di business potrebbe migliorare silenziosamente. Per gli investitori che hanno bisogno di visibilità sugli utili e di un flusso di cassa costante, BBAI non è il titolo giusto.

Consultate le previsioni di crescita e gli obiettivi di prezzo degli analisti per le azioni BBAI (è gratis!) >>>.

Alla ricerca di nuove opportunità?

- Scoprite quali sono i titoli che gli investitori miliardari stanno acquistando, in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuticon la piattaforma all-in-one e facile da usare di TIKR.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!