Statistiche chiave

- Intervallo di 52 settimane: da $376 a $652

- Prezzo attuale: 502 dollari

- Obiettivo medio: 538 dollari

- Obiettivo alto: $650

- Obiettivo del modello TIKR (dicembre 2030): $930

Il titolo Synopsys balza con l'acquisizione di una quota multimiliardaria da parte di Elliott e l'accelerazione dell'integrazione con Ansys

Synopsys(SNPS) è il principale fornitore al mondo di software per l'automazione della progettazione elettronica, gli strumenti mission-critical che le aziende di semiconduttori utilizzano per progettare e verificare i chip prima della produzione. In seguito ai risultati del primo trimestre dell'anno fiscale 2026 e all'ingresso di Elliott Investment Management, il titolo è scambiato con uno sconto significativo rispetto a quello di soli sei mesi fa.

Elliott Investment Management ha rivelato una partecipazione multimiliardaria nel titolo Synopsys a marzo, dichiarando al Wall Street Journal che esiste una "chiara opportunità per i risultati finanziari di Synopsys di riflettere più pienamente il valore che offre".

L'ingresso dell'attivista è arrivato mentre Synopsys stava già eseguendo una significativa trasformazione strategica: l'acquisizione da 35 miliardi di dollari di Ansys, fornitore leader di software di simulazione e analisi, chiusa a metà del 2025, ha aggiunto al portafoglio una piattaforma software di ingegneria completamente nuova.

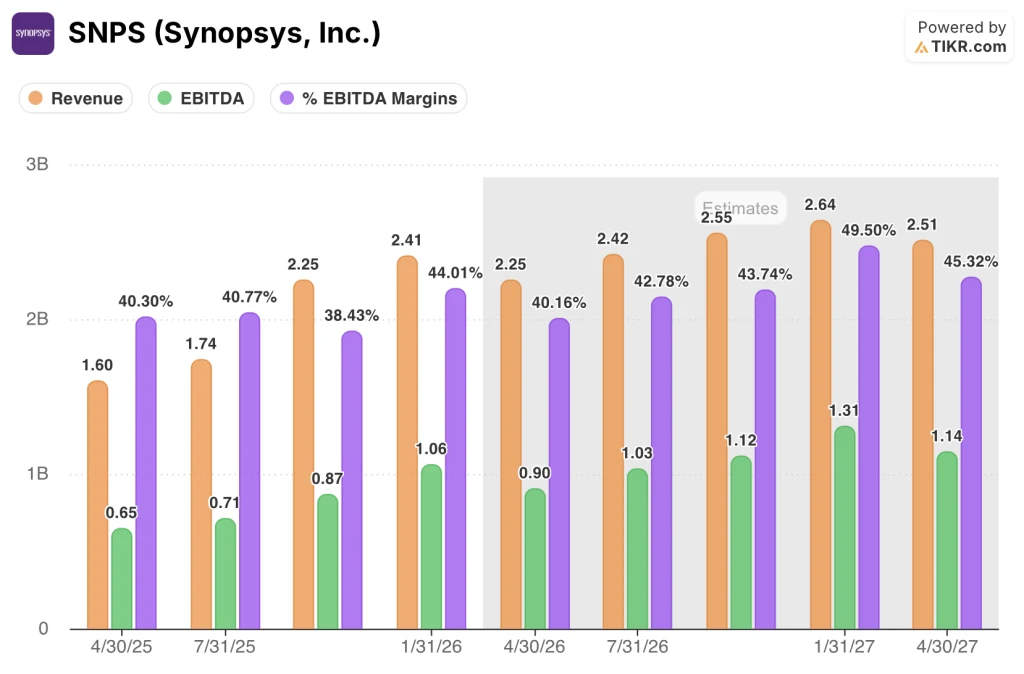

Il primo trimestre dell'anno fiscale 2026 è stato il primo trimestre in cui Ansys è diventata un'azienda completamente integrata e l'azienda ha registrato un fatturato di 2,41 miliardi di dollari, al limite delle previsioni, mentre l'EPS non-GAAP di 3,77 dollari ha superato le aspettative.

Ansys da sola ha contribuito per circa 886 milioni di dollari al fatturato del primo trimestre, grazie al forte flusso di transazioni di fine anno provenienti dall'attività tradizionale di Ansys, e il CFO Shelagh Glaser ha osservato durante la telefonata di presentazione dei risultati che il portafoglio Ansys ha dimostrato "ampie opportunità in tutti i segmenti".

L'amministratore delegato Sassine Ghazi ha riassunto il trimestre direttamente nella telefonata di presentazione dei risultati del primo trimestre del 2026: "Abbiamo detto cosa avremmo fatto e l'abbiamo fatto".

Synopsys ha anche rimborsato la totalità dei suoi 4,3 miliardi di dollari di prestiti a termine entro sei mesi dalla chiusura dell'accordo con Ansys, in anticipo rispetto al piano di rimborso originale di tre anni, e ha seguito l'accordo di riacquisto accelerato di azioni per 250 milioni di dollari annunciato a marzo e un'autorizzazione al riacquisto di azioni per 2 miliardi di dollari da parte del consiglio di amministrazione.

L'azienda ha ribadito le sue previsioni di fatturato per l'intero anno, comprese tra 9,56 e 9,66 miliardi di dollari, e ha alzato le sue previsioni di EPS non-GAAP per l'intero anno di 0,06 dollari, portandole a un intervallo compreso tra 14,38 e 14,46 dollari, citando spese per interessi netti migliori del previsto grazie all'accelerazione del pagamento del debito.

Il parere di Wall Street sul titolo SNPS

La domanda centrale per gli investitori nel titolo Synopsys in questo momento non è se l'azienda stia crescendo - è chiaro che lo sta facendo - ma se l'anno di transizione nel settore IP e il persistente sconto rispetto ai livelli di prezzo precedenti ad Ansys rappresentino un problema strutturale o una montatura.

La risposta di Wall Street è costruttivamente rialzista. Dei 26 analisti che coprono SNPS, 15 la valutano Buy, 2 la valutano Outperform, 7 la valutano Hold e 1 la valuta Underperform, con un obiettivo di prezzo medio di circa 538 dollari, che implica un rialzo del 7% circa rispetto al prezzo attuale di 502,42 dollari.

La tesi di crescita del consenso si concentra sui ricavi: gli analisti prevedono che Synopsys genererà circa 2,25 miliardi di dollari nel trimestre di aprile 2026, pari a una crescita di circa il 40% su base annua, trainata dal contributo di Ansys, mentre le stime di consenso per l'intero anno puntano a un'attività combinata che si avvicini alla fascia alta della gamma guidata da Synopsys, compresa tra 9,56 e 9,66 miliardi di dollari.

L'EBITDA racconta la storia dell'espansione dei margini. Le stime di consenso prevedono un EBITDA di circa 900 milioni di dollari per il trimestre di aprile 2026, che crescerà fino a circa 1,03 miliardi di dollari nel trimestre di luglio 2026, con un'espansione dei margini EBITDA dal 40,2% a circa il 43%, grazie all'accelerazione dell'obiettivo di sinergia dei costi di 400 milioni di dollari, in anticipo rispetto al programma triennale iniziale.

L'ingresso di Elliott ha rafforzato la tesi del toro. La dichiarazione pubblica della società, secondo cui Synopsys ha spazio per "incrementare le vendite e migliorare i margini", è essenzialmente un'approvazione della tesi secondo cui l'operazione Ansys è stata sottovalutata dal mercato e che una spinta mirata alla monetizzazione - in particolare attraverso gli strumenti di ingegneria agenziale AI che Ghazi ha illustrato alla Morgan Stanley TMT Conference di marzo - potrebbe accelerare significativamente la traiettoria di crescita.

Il caso negativo, e il motivo per cui 7 analisti rimangono in attesa, riguarda il segmento IP. Il fatturato dell'IP di progettazione è stato di 407 milioni di dollari nel primo trimestre, con un calo di circa il 6% rispetto all'anno precedente, e il management ha esplicitamente definito l'anno fiscale 2026 come un "anno di transizione" per l'azienda, citando i ritardi nelle consegne dei titoli, la prevista cessione del business dei processori ARC a GlobalFoundries e i venti contrari provenienti dalla Cina, dove le restrizioni all'esportazione di tecnologia hanno compresso la domanda dei progettisti di chip nazionali.

Anche l'esposizione alla Cina è reale ma limitata. Escludendo Ansys, il fatturato di Synopsys in Cina è diminuito leggermente rispetto all'anno precedente nel primo trimestre, in linea con le indicazioni del management, e l'azienda ha esplicitamente derischiato le sue ipotesi sulla Cina per l'intero anno, prendendo come modello l'assenza di nuovi progetti con un importante cliente non nominato della fonderia.

L'obiettivo di prezzo medio degli analisti, pari a circa 538 dollari, a fronte di un prezzo attuale di 502 dollari, implica solo un modesto rialzo a breve termine, ma questo divario sottovaluta il caso di valutazione: il titolo è sceso da un massimo di 52 settimane di 652 dollari, il che significa che un'inversione di tendenza rispetto al consenso precedente rappresenterebbe un movimento del 30%.

Con un portafoglio di 11,3 miliardi di dollari che offre visibilità sui ricavi e l'impegno del management ad accelerare gli obiettivi di sinergia sui costi e sui ricavi di 400 milioni di dollari prima del previsto, il titolo Synopsys appare sottovalutato rispetto alle dimensioni dell'attività combinata e al potere di guadagno incorporato in quel portafoglio, con la ripresa del segmento IP come variabile chiave che determina il ritmo della rivalutazione.

Cosa dice il modello di valutazione?

Lo scenario di base di TIKR valuta Synopsys a 930 dollari per azione, ancorata a un CAGR medio dei ricavi di circa l'11% dall'anno fiscale 2025 al 2035 e a un margine di utile netto normalizzato del 32,5%, ipotesi fondate sulla capacità dimostrata dalla piattaforma combinata di Synopsys e Ansys di aumentare i ricavi attraverso accordi pluriennali con i clienti e un portafoglio di 11,3 miliardi di dollari.

A 502 dollari, a fronte di uno scenario di base TIKR di 930 dollari e di una previsione di prezzo medio a 10 anni di circa 1.063 dollari, il titolo Synopsys appare sottovalutato di un margine che l'attuale media del consenso degli analisti, pari a 538 dollari, sottovaluta in modo significativo.

L'unica variabile su cui si basa l'intera argomentazione è se i venti contrari transitori del segmento IP nell'anno fiscale 2026 si rivelino temporanei o strutturali: se Synopsys rispetterà la sua roadmap di titoli IP di interfaccia ad alta velocità per i clienti HPC e hyperscaler nella seconda metà dell'anno, lo scenario di base reggerà e lo sconto si chiuderà.

Caso toro

- Lo scenario di TIKR prevede un CAGR dei ricavi di circa il 12% fino al 2035, con un margine di utile netto del 33,9% e una previsione di prezzo del titolo di circa 1.361 dollari entro l'anno fiscale 2035.

- L'obiettivo di sinergia dei costi di 400 milioni di dollari viene accelerato negli anni fiscali 2026 e 2027, in anticipo rispetto al programma triennale originale, comprimendo il percorso di normalizzazione dei margini.

- I margini EBITDA sono già al 44% nel primo trimestre dell'anno fiscale 2026 e si espandono verso le stime di consenso di circa il 50% entro l'anno fiscale 2027, con l'ammortamento dei costi dell'accordo Ansys e l'avvio del cross-selling.

- Il portafoglio di 11,3 miliardi di dollari offre una visibilità pluriennale dei ricavi, riducendo il rischio di esecuzione dell'obiettivo di crescita a due cifre per i segmenti EDA e simulazione e analisi.

- La partecipazione multimiliardaria di Elliott aggiunge un catalizzatore attivista diretto per l'accelerazione del ritorno di capitale e il miglioramento dei margini operativi oltre a quanto già impegnato dal management.

Caso orso

- Lo scenario ribassista di TIKR valuta Synopsys a circa 809 dollari per azione entro l'anno fiscale 2035, con un CAGR dei ricavi di poco inferiore al 10% e un margine di utile netto del 30,7%, nell'ipotesi che i venti contrari all'IP persistano più a lungo di quanto previsto.

- L'avvio della progettazione in Cina rimane frenato dalle restrizioni all'esportazione, senza un chiaro catalizzatore per l'inversione di tendenza, e la maggiore esposizione di Synopsys alla proprietà intellettuale in quel mercato rispetto agli altri crea un rischio di ribasso asimmetrico rispetto a Cadence Design Systems.

- La cessione del processore ARC, ancora in attesa di essere conclusa con GlobalFoundries, introduce rumore di esecuzione in un anno già di transizione per il segmento IP.

- L'EPS normalizzato è diminuito su base annua negli ultimi trimestri e il consenso prevede una variazione di circa il 14% su base annua per il trimestre di aprile 2026 prima di recuperare, creando un vento contrario agli utili a breve termine.

- Il rischio di integrazione nell'operazione Ansys da 35 miliardi di dollari è reale: la monetizzazione delle sinergie sui ricavi è prevista non prima dell'anno fiscale 2027, lasciando una finestra di più trimestri in cui l'azienda combinata deve giustificare una valutazione premium solo sulle sinergie di costo.

Conviene investire in Synopsys, Inc.

L'unico modo per saperlo davvero è dare un'occhiata ai numeri. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo Synopsys, Inc. potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Synopsys, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni SNPS su TIKR gratuitamente →