Statistiche principali

- Prezzo attuale: 509 dollari (15 maggio 2026)

- Ricavi Q1 2026: $235M, +10% YoY, +6% QoQ

- EPS non-GAAP del 1° trimestre 2026: 2,33 dollari, +7% a/a

- EPS GAAP DEL 1° TRIMESTRE 2026: $2,04

- Guidance per i ricavi del 2° trimestre 2026: da 245 a 255 milioni di dollari (punto intermedio 250 milioni di dollari)

- Ebitda non-GAAP del 2° trimestre 2026: da $2,34 a $2,48

- Obiettivo di prezzo del modello TIKR: $647

- Implied Upside: ~27% in 4 anni e mezzo (~5% annualizzato)

Il titolo Nova realizza un 1° trimestre da record grazie alla domanda di memorie e all'imballaggio avanzato, che spingono verso l'alto

Le azioni Nova(NVMI) hanno registrato un fatturato Q1 2026 di 235 milioni di dollari, superando la fascia alta delle previsioni del management, mentre l'EPS non-GAAP di 2,33 dollari ha superato le previsioni.

La memoria è stata il fattore trainante, registrando un fatturato record e rappresentando il 34% del fatturato totale del prodotto nel trimestre.

Secondo quanto dichiarato dal Presidente e CEO Gaby Waisman durante la telefonata per gli utili del primo trimestre del 2026, le applicazioni DRAM avanzate hanno rappresentato circa i due terzi del business delle memorie di Nova, con vendite record della piattaforma Metrion guidate da acquisti ripetuti da parte di un cliente leader nel settore delle memorie.

Anche il packaging avanzato ha raggiunto un fatturato trimestrale record, con il portafoglio di Nova posizionato sulla produzione di packaging 2.5D e 3D, secondo Waisman.

Anche il fatturato dei servizi ha raggiunto un record, segnando il tredicesimo trimestre consecutivo di crescita sequenziale, secondo quanto dichiarato dal CFO Guy Kizner durante la telefonata di presentazione dei risultati del primo trimestre 2026.

Secondo Waisman, Logic ha registrato ricavi record dalla linea di prodotti metrologici integrati di Nova, grazie alla penetrazione di nuovi clienti e di gate-all-around.

Nova ha ricevuto il premio Intel EPIC Supplier Award nel primo trimestre del 2026, descritto da Waisman come la più alta onorificenza nella catena di fornitura globale di Intel, che copre un elenco selezionato tra migliaia di fornitori di Intel.

Secondo Kizner, i margini operativi non GAAP hanno raggiunto il 34% nel primo trimestre, superando la fascia superiore del modello target di Nova, che va dal 28% al 33%.

L'aliquota fiscale effettiva GAAP si è attestata a circa il 17% nel 1° trimestre, leggermente al di sopra delle previsioni, e Kizner ha sottolineato che il mix geografico e di entità del reddito è il fattore principale e prevede una normalizzazione nel corso dell'anno.

Per il secondo trimestre del 2026, la direzione ha previsto un fatturato compreso tra 245 e 255 milioni di dollari e un EPS non-GAAP compreso tra 2,34 e 2,48 dollari.

Waisman ha dichiarato che i ritardi nei programmi dei clienti stanno facendo aumentare il primo semestre rispetto alle previsioni iniziali, mentre il secondo semestre dovrebbe essere ancora più alto.

Secondo Waisman, Nova sta costruendo un nuovo impianto di produzione in Asia, che dovrebbe diventare operativo verso la fine del 2026, per aumentare la capacità e migliorare la struttura dei costi.

Waisman ha citato una crescita WFE di metà decennio come attuale lettura del mercato di Nova per il 2026, superiore alle previsioni di febbraio dell'azienda, che prevede di superare tale tasso di crescita.

Nova punta a un miliardo di dollari di fatturato annuo entro il 2027 e Waisman ha confermato che l'azienda è sulla buona strada per raggiungere questo obiettivo.

L'azienda sta inoltre puntando a un fatturato cumulativo di 500 milioni di dollari, e Waisman ha confermato i progressi compiuti verso questo obiettivo pluriennale.

I titoli finanziari di Nova: Resilienza dei margini all'estremità superiore dell'intervallo target

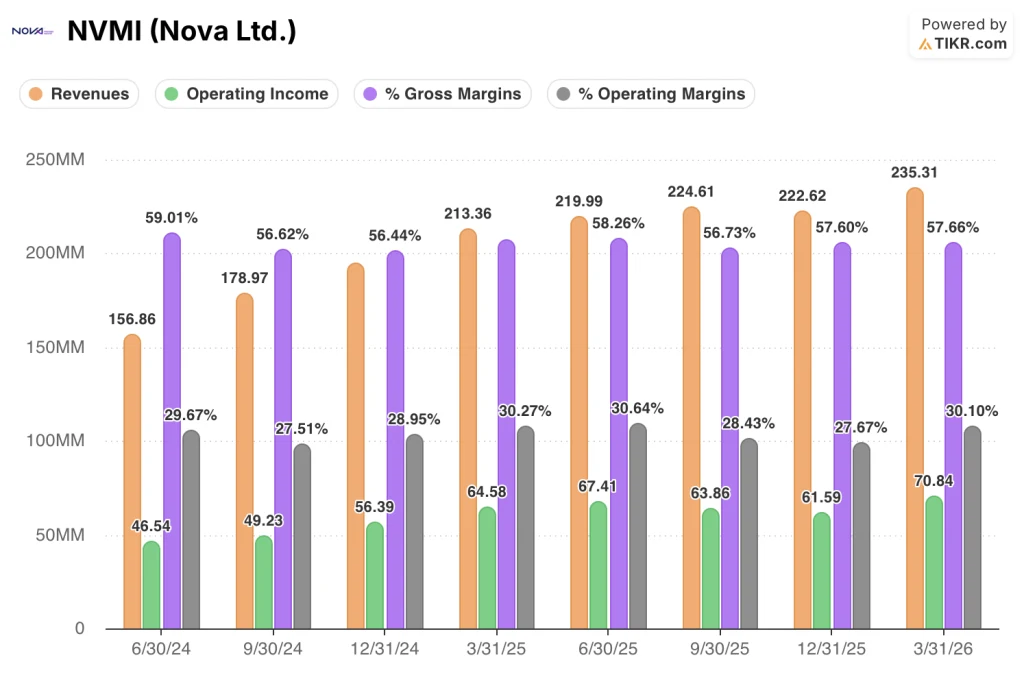

Il conto economico di Nova mostra una storia di redditività coerente: i margini lordi si sono mantenuti all'interno di una fascia ristretta, mentre l'utile operativo è cresciuto insieme all'aumento dei ricavi.

Il fatturato è passato da 157 milioni di dollari nel secondo trimestre del 2024 a 235 milioni di dollari nel primo trimestre del 2026, con i tassi di crescita più elevati su base annua a metà dell'arco temporale prima di scendere al 10% nel trimestre più recente.

Il margine lordo è passato dal 59% nel secondo trimestre del 2024 a un minimo del 56% nel terzo trimestre del 2024, per poi risalire al 58% nel 2025 e attestarsi al 58% nel primo trimestre del 2026 su base GAAP.

Il margine operativo ha seguito un percorso simile: 30% nel secondo trimestre del 2024, per poi scendere al 27%-28% tra la fine del 2024 e la metà del 2025, per poi risalire al 30% nel primo trimestre del 2026, raggiungendo l'estremità superiore dell'intervallo multi-trimestrale.

Il reddito operativo ha raggiunto 71 milioni di dollari nel primo trimestre del 2026, il livello più alto nella storia degli otto trimestri mostrata nella schermata del conto economico, rispetto ai 62 milioni di dollari del quarto trimestre del 2025 e ai 64 milioni di dollari del primo trimestre del 2025.

Nella telefonata sugli utili del 1° trimestre 2026, Kizner ha inoltre confermato che i margini lordi non-GAAP per il 2026 dovrebbero rimanere nello stesso intervallo del 1° trimestre, definendo il livello attuale come sostenibile per tutto l'anno.

Nel frattempo, le spese operative totali di NVMI su base GAAP si sono attestate a 65 milioni di dollari nel 1° trimestre 2026, in calo rispetto ai quasi 67 milioni di dollari del 4° trimestre 2025, anche se i ricavi sono cresciuti su base sequenziale, riflettendo la leva operativa del modello.

Valutazione delle azioni Nova: Il modello valuta il 27% di rialzo, ma è necessaria pazienza

Il modello TIKR valuta le azioni Nova a 647 dollari, pari a circa il 27% di rialzo rispetto al prezzo attuale di 509 dollari in 4 anni e mezzo, il che implica un rendimento annualizzato di circa il 5%.

Il modello mid-case ipotizza un CAGR dei ricavi vicino all'11% dal 2025 al 2035E e un margine di utile netto del 33%.

Considerando che il Q1 ha battuto sia il fatturato che l'EPS e che la guidance per il Q2 si colloca al di sopra dei dati effettivi del Q1 a metà strada, il rischio di esecuzione a breve termine nel modello sembra gestibile.

L'ipotesi di investimento rimane pressoché intatta dopo la pubblicazione di questa relazione, ma il calo dell'8% del titolo nel giorno degli utili riflette il fatto che il mercato sta valutando aspettative superiori a quelle supportate dall'attuale run-rate della guidance.

La domanda che si pongono gli investitori del titolo Nova è: il primo trimestre da record, l'obiettivo di fatturato di 1 miliardo di dollari per il 2027 e la performance sostenuta dei margini di fascia alta giustificano la detenzione del titolo in un periodo in cui i rendimenti annuali impliciti nel modello sono a una cifra medio-bassa?

Caso toro

- I margini operativi non-GAAP del primo trimestre hanno raggiunto il 34%, al di sopra dell'obiettivo del 28-33%, e Kizner ha confermato che questo livello è sostenibile fino al 2026, rafforzando la base di redditività.

- Il fatturato delle memorie ha raggiunto un record nel primo trimestre, con le DRAM avanzate che rappresentano circa i due terzi di questo segmento, e Waisman ha segnalato solide prenotazioni legate alla HBM per le piattaforme Nova WMC e Semdex.

- Il packaging avanzato si è spostato verso la metà degli anni '20 come quota del fatturato del prodotto nel primo trimestre, con un'accelerazione delle richieste di bonding ibrido, in particolare da parte dei clienti della memoria, secondo Waisman.

- L'obiettivo di fatturato di 1 miliardo di dollari per il 2027 rimane in linea, grazie alla migliore visibilità dei clienti, all'attività di ordini già in corso per il 2027 e all'entrata in funzione di un nuovo impianto di produzione in Asia entro la fine del 2026.

Il caso Bear

- Il caso medio del modello TIKR implica un rendimento annualizzato del 5,3% fino al 2030, mentre lo scenario basso colloca il titolo a 564 dollari entro la fine del 2030, con un rendimento annuo dell'1,2%.

- La tesi di Nova sulla sovraperformance di WFE dipende dal fatto che l'intensità del controllo dei processi rimanga elevata nei settori gate-all-around, HBM e advanced packaging, tutte rampe sensibili ai tempi e non ancora in piena scala.

- La crescita dei ricavi su base annua è rallentata dal 50% nel primo trimestre del 2025 al 10% nel primo trimestre del 2026 e, sebbene lo slancio sequenziale sia ripreso questo trimestre, la decelerazione pluriennale dei tassi su base annua esercita ancora una pressione sulla giustificazione dei multipli premium.

- Waisman ha riconosciuto una pressione sui costi a livello di fornitori legata all'aumento dei prezzi dei chip, che Nova sta gestendo attraverso una gestione attiva dei costi e relazioni a lungo termine con i fornitori, ma che non ha ancora completamente risolto.

Conviene investire in Nova Ltd.?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo Nova Ltd., potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Nova Ltd. insieme a tutti gli altri titoli presenti sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni NVMI su TIKR gratuitamente →