Statistiche chiave per il titolo Amgen

- Intervallo di 52 settimane: da $268 a $391

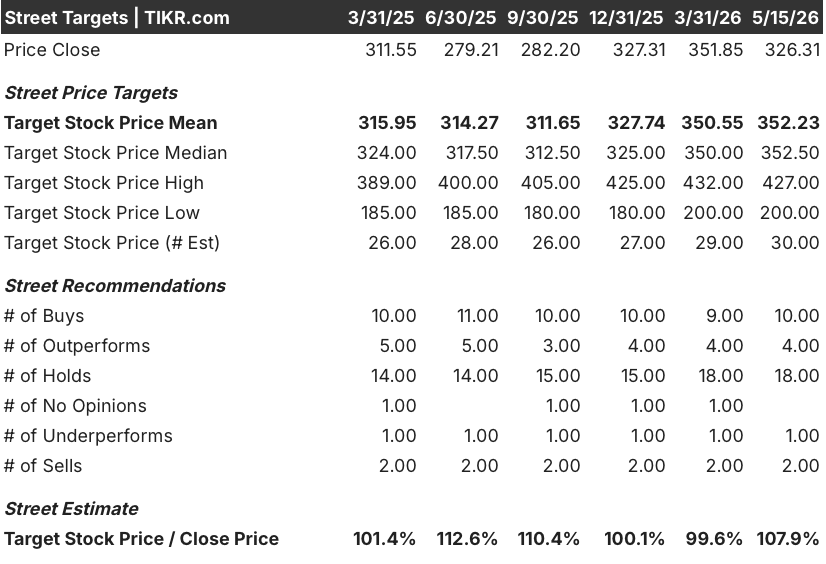

- Prezzo attuale: 326 dollari

- Obiettivo medio: 352 dollari

- Obiettivo alto: 427 dollari

- Consenso degli analisti: 10 Buy / 4 Outperform / 18 Holds / 1 Underperform / 2 Sells

- Obiettivo modello TIKR (dicembre 2030): $462

Amgen batte le stime del 1° trimestre, ma le ricadute di Tavneos e il nodo del fisco da 10,7 miliardi di dollari tengono gli investitori sulle spine

Amgen Inc.(AMGN) è una delle più grandi aziende biotecnologiche del mondo, con un fatturato annuo di oltre 37 miliardi di dollari, grazie alla vendita di trattamenti per malattie cardiovascolari, rare patologie autoimmuni, perdita di massa ossea e cancro. Dopo i risultati del primo trimestre del 2026, comunicati il 30 aprile, il titolo si trova ad affrontare una forte tensione tra una reale forza operativa e due problemi di natura composita che il mercato non ha ancora risolto.

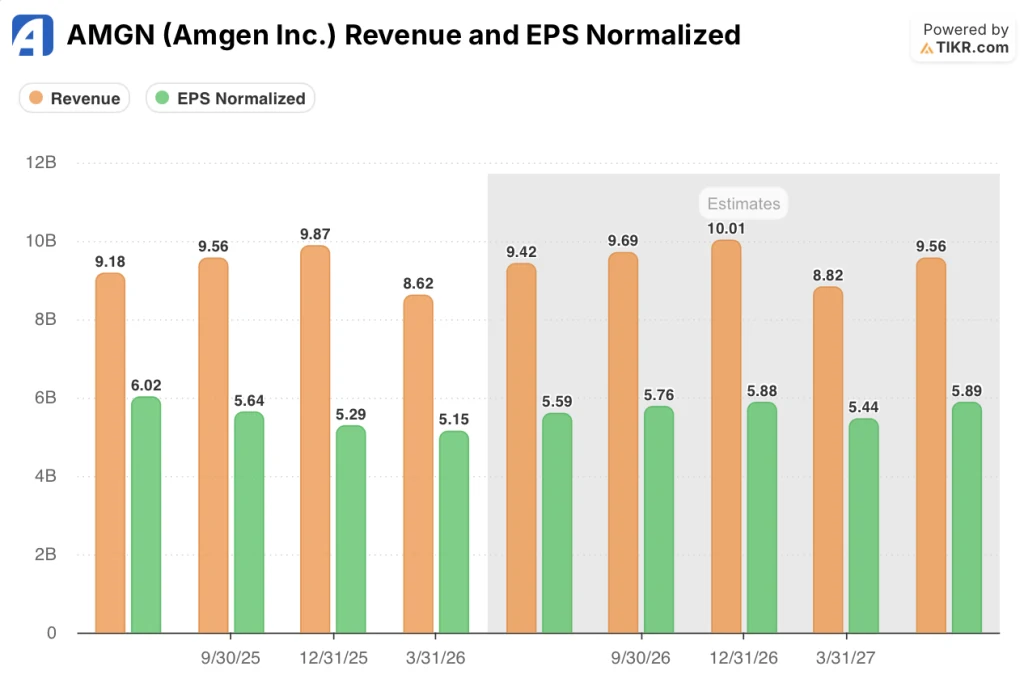

Il fatturato del primo trimestre è aumentato del 6% rispetto all'anno precedente, raggiungendo gli 8,6 miliardi di dollari, in linea con il consenso, mentre l'utile per azione rettificato è salito del 5% a 5,15 dollari, battendo di molto le stime degli analisti di 4,76 dollari.

La crescita è arrivata dai punti giusti: Repatha, il farmaco per il colesterolo che costituisce la base del franchise cardiovascolare di Amgen, ha registrato un'impennata del 34% a 876 milioni di dollari, grazie agli aggiornamenti delle linee guida che ora raccomandano un intervento più precoce contro la PCSK9 e alle prescrizioni di nuovi farmaci, aumentate del 44% rispetto all'anno precedente nel trimestre.

Le malattie rare sono state altrettanto forti, con una crescita del 25% del portafoglio a 1,2 miliardi di dollari; UPLIZNA, che tratta la neuromielite optica e la miastenia gravis generalizzata, è cresciuto del 188% rispetto all'anno precedente, raggiungendo 262 milioni di dollari, grazie all'espansione dell'azienda in nuove indicazioni.

La storia più pulita è stata interrotta da due sviluppi che hanno colpito duramente le azioni di AMGN nei giorni successivi agli utili.

La FDA ha proposto di ritirare l'approvazione di Tavneos, il farmaco di Amgen contro la vasculite associata agli ANCA, adducendo la mancanza di efficacia comprovata e presunte dichiarazioni false nella domanda originale; Amgen ha rifiutato di ritirare volontariamente il farmaco e la controversia si avvia ora verso un procedimento formale, creando una responsabilità normativa irrisolta intorno a un farmaco che genera 119 milioni di dollari al trimestre e cresce del 32% su base annua.

Separatamente, nel corso della sua conferenza stampa, Amgen ha reso noto che l'Agenzia delle Entrate ha emesso una bozza di proposta di rettifica per gli anni fiscali dal 2016 al 2018, asserendo significativi aggiustamenti nell'allocazione dei profitti relativi alle sue attività a Porto Rico, con una struttura simile alla controversia esistente dal 2010 al 2015, in cui una potenziale passività di 10,7 miliardi di dollari rimane irrisolta in attesa di una sentenza del tribunale fiscale prevista non prima della seconda metà del 2026.

L'amministratore delegato Robert Bradway ha affrontato la questione direttamente nella telefonata di presentazione degli utili del primo trimestre del 2026, descrivendo la posizione dell'Agenzia delle Entrate come priva di fondamento e sottolineando che Amgen ha investito quasi 2 miliardi di dollari nella sua rete di produzione statunitense nel corso dell'ultimo anno, di cui 950 milioni di dollari solo a Porto Rico, proprio per dimostrare la sostanza operativa di tali strutture.

In questo contesto, Amgen ha alzato le sue previsioni di fatturato per l'intero anno 2026 a 37,1-38,5 miliardi di dollari e le previsioni di EPS non-GAAP a 21,70-23,10 dollari, a dimostrazione della fiducia che i suoi sei principali fattori di crescita, che insieme hanno registrato una crescita aggregata del 24% e hanno generato il 70% delle vendite di prodotti nel 1° trimestre, possano assorbire la continua erosione dei prodotti legacy che perdono l'esclusività del brevetto.

Il parere di Wall Street sul titolo AMGN

La domanda centrale che Wall Street si pone in questo momento non è se il core business di Amgen stia crescendo - è chiaro che lo sta facendo - ma se due passività crescenti, la controversia normativa su Tavneos e il contenzioso fiscale con il fisco, rappresentino un attrito gestibile o un danno strutturale alla tesi.

Il consenso prevede un fatturato di Amgen di circa 9,42 miliardi di dollari per il secondo trimestre del 2026, con una crescita di circa il 3% rispetto all'anno precedente, e un fatturato per l'intero anno 2026 di circa 38 miliardi di dollari, in linea con la guidance; il rallentamento rispetto al tasso di crescita del 6% del primo trimestre riflette l'accelerazione della concorrenza dei biosimilari che hanno colpito Prolia e XGEVA, che insieme sono scesi del 32% a 1,1 miliardi di dollari nel primo trimestre, compensando direttamente i guadagni altrove.

Inoltre, le stime di consenso per l'EPS salgono dai 5,15 dollari del primo trimestre ai 5,59 dollari del secondo trimestre, ai 5,76 dollari del terzo trimestre e ai 5,88 dollari del quarto trimestre, una ripresa costante che riflette i fattori di crescita che superano l'erosione dell'eredità nel corso dell'anno.

30 analisti coprono il titolo AMGN, con una ripartizione di 10 Buy, 4 Outperform, 18 Hold, 1 Underperform e 2 Sells; l'obiettivo di prezzo medio di 352 dollari implica circa l'8% di rialzo rispetto al prezzo attuale di 326,31 dollari, e i 18 Hold riflettono una strada che vede l'attività come solida, ma considera il problema del fisco come un motivo per aspettare piuttosto che agire.

Christopher Raymond, analista di Raymond James, è stato esplicito sul rischio IRS il 2 maggio, osservando che se Amgen perdesse la causa in tribunale per le imposte dal 2010 al 2015 o si accordasse, probabilmente seguirebbe una seconda passività multimiliardaria per il periodo 2016-2018, e che qualsiasi pagamento in scala potrebbe ridurre materialmente la capacità dell'azienda di effettuare acquisizioni e sviluppare attività.

Il caso del toro in borsa riguarda MariTide, l'antagonista GLP-1/GIP di Amgen in fase 3 di sviluppo per l'obesità, a cadenza mensile o meno frequente, per il quale il management ha reso noti nuovi studi di commutazione che valutano il passaggio dal dosaggio settimanale di semaglutide e tirzepatide a quello ogni 8 settimane o trimestrale di MariTide; gli studi di Fase 3 che si stanno concludendo sono in anticipo rispetto alle aspettative e il CFO ha spiegato il contrasto della frequenza in modo semplice alla BofA Healthcare Conference: "Pensate a 52, 12, 6, 4 - quale di questi volete se vi stanno punzecchiando?"

Il caso dell'orso è semplice: a 14,39x P/E NTM, il titolo Amgen è all'incirca in linea con la sua media storica di 14,17x, e se l'IRS prevale in una o entrambe le controversie fiscali, il conseguente drenaggio di liquidità potrebbe comprimere i dividendi, fermare i buyback e limitare lo sviluppo del business che molti tori stanno implicitamente prezzando nella tesi di lungo termine.

Con un prezzo di 14,39x per gli utili a termine rispetto a una media storica di 14,17x, con un EPS che dovrebbe crescere di circa il 5% mentre due passività legali aperte minacciano il bilancio, il titolo Amgen appare equamente valutato: il multiplo degli utili non sta valutando né il peggior risultato fiscale né il pieno successo del MariTide, lasciando il titolo adeguatamente calibrato per attendere la risoluzione di entrambi.

Il conto economico del 1° trimestre di Amgen mostra una leva operativa molto elevata

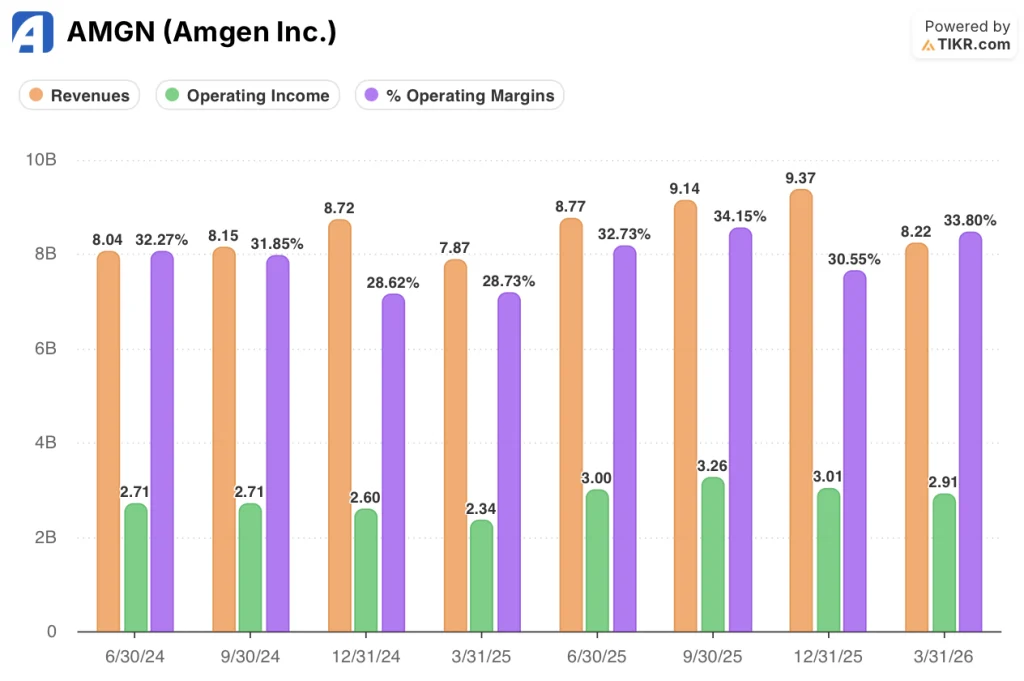

Il fatturato dei prodotti di Amgen nel primo trimestre del 2026, pari a 8,22 miliardi di dollari, è cresciuto del 5,8% rispetto all'anno precedente, mentre l'utile operativo è aumentato del 24,4% rispetto all'anno precedente, raggiungendo i 2,91 miliardi di dollari, con un aumento dei margini operativi al 33,8% rispetto al trimestre precedente, in quanto la crescita dei ricavi a una cifra elevata ha assorbito un aumento proporzionale minore delle spese operative, nonostante un aumento del 16% rispetto all'anno precedente delle spese di ricerca e sviluppo non-GAAP.

L'espansione dei margini è in gran parte dovuta allo spostamento del mix dei ricavi verso prodotti speciali a più alto margine: Repatha, con 876 milioni di dollari, EVENITY, con 562 milioni di dollari, TEZSPIRE, con 343 milioni di dollari, e TEPEZZA, con 490 milioni di dollari, hanno complessivamente un'economia migliore rispetto alla base di Prolia e XGEVA che si sta erodendo.

La traiettoria degli ultimi otto trimestri mostra una coerenza: i margini operativi hanno oscillato tra il 28,6% e il 34,2%, con il 33,8% del trimestre in corso che si colloca vicino all'estremità superiore di questa fascia, il che suggerisce che Amgen sta eseguendo la transizione verso il patent cliff senza sacrificare la redditività.

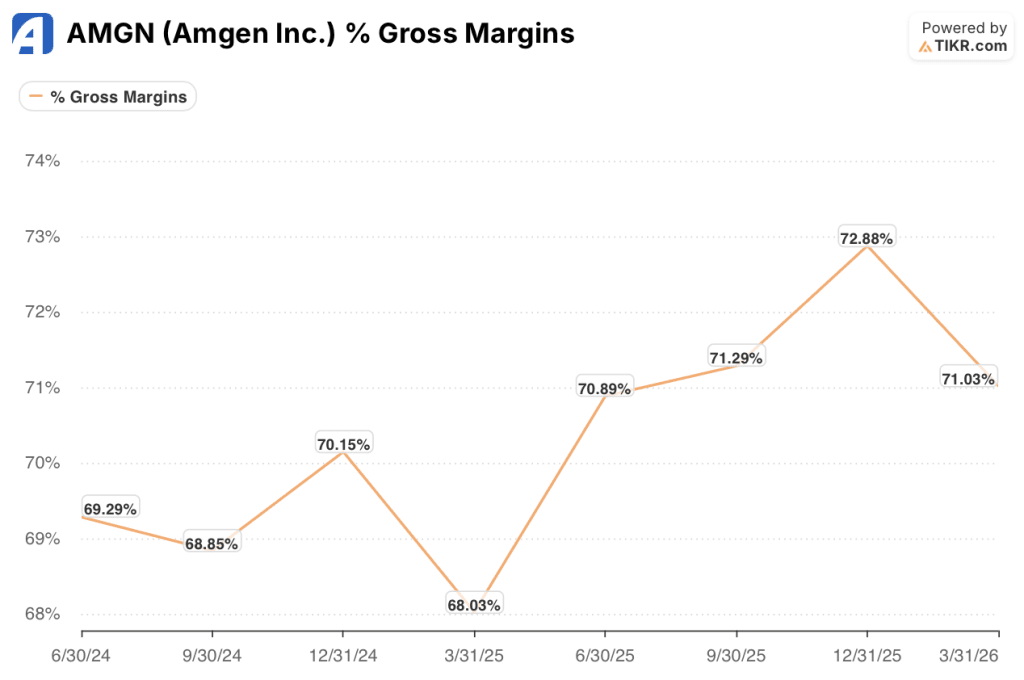

L'unica tensione sul conto economico che vale la pena citare: i margini lordi del 71% nel primo trimestre del 2026 rimangono solidi, ma il direttore finanziario Peter Griffith ha sottolineato che l'aumento della quota di profitto e le spese per le royalties, oltre ai cambiamenti nel mix di vendite, continueranno a pesare sul costo delle vendite nei trimestri futuri, creando un limite massimo all'espansione del margine lordo anche se il mix di prodotti migliora.

Cosa dice il modello di valutazione?

Lo scenario di base di TIKR valuta Amgen a 462 dollari per azione entro dicembre 2030, con ipotesi intermedie di un CAGR dei ricavi del 3% circa, un margine di utile netto del 34,6% e un CAGR dell'EPS del 4% circa fino al 2035, con una leggera compressione del P/E di circa lo 0,8% annuo che riflette lo scetticismo del mercato nei confronti di un'azienda che sta ancora affrontando due responsabilità legali aperte.

A 14,39x il P/E NTM rispetto a una media storica di 14,17x, con una crescita dell'EPS di consenso di circa il 5% all'orizzonte, il titolo Amgen è valutato in modo equo: l'attuale multiplo sta effettivamente prezzando un'esecuzione a regime senza un catalizzatore di risoluzione in nessuna delle due direzioni, che è esattamente il punto in cui si trova oggi il rischio/rendimento.

L'argomentazione per questo titolo si basa su una domanda: MariTide arriverà sul mercato e su quale scala?

Caso base: MariTide arriva sul mercato e l'IRS si risolve a costi gestibili

- La crescita del 34% di Repatha nel 1° trimestre, rafforzata dalle linee guida di VESALIUS-CV e dall'espansione nella prevenzione primaria ad alto rischio, con un aumento del 44% delle prescrizioni di nuovi farmaci rispetto all'anno precedente, sostiene i ricavi del settore cardiometabolico.

- L'arruolamento nella Fase 3 di MariTide, superiore alle aspettative, e i solidi dati di mantenimento della Fase 2 (oltre il 90% di ritenzione dei pazienti nell'estensione a lungo termine) supportano uno scenario di lancio che apre il mercato dell'obesità, che si prevede supererà i 100 miliardi di dollari all'anno.

- Una sentenza favorevole del tribunale tributario tra il 2010 e il 2015 eliminerebbe l'eccesso di bilancio dominante e probabilmente rivaluterebbe il titolo verso l'intervallo 16x - 17x, multiplo toccato nei picchi del ciclo precedente.

- Sei fattori di crescita chiave che crescono al 24% in aggregato nel primo trimestre del 2026 forniscono uno slancio sufficiente a compensare l'erosione di Prolia/XGEVA e a sostenere la crescita degli EPS attraverso il precipizio dei brevetti.

Rischio di ribasso: la sentenza negativa del fisco comprime l'allocazione del capitale

- Una sentenza negativa da 10,7 miliardi di dollari tra il 2010 e il 2015, seguita da una probabile ulteriore passività multimiliardaria tra il 2016 e il 2018, consumerebbe una parte significativa del flusso di cassa libero di Amgen e limiterebbe il programma di riacquisto di 3 miliardi di dollari e il dividendo trimestrale di 2,52 dollari per azione.

- Tavneos, che attualmente genera 119 milioni di dollari a trimestre e cresce del 32% su base annua, rischia di essere ritirato forzatamente se il commissario della FDA ne ordina la rimozione, creando un vuoto di entrate diretto senza una sostituzione a breve termine

- La finestra di lancio di MariTide, prevista per la fine del 2020, è in concorrenza con il franchise Ozempic/Wegovy di Novo Nordisk, con Zepbound di Eli Lilly e con una pipeline di GLP-1 orali, con una differenziazione che si basa interamente sulla comodità di dosaggio piuttosto che su dati di efficacia superiori non ancora generati.

- Circa il 60% dell'attuale copertura analitica è di tipo Hold o peggiore, il che riflette un'ipotesi di base che ha un prezzo adeguato ma non è sufficientemente convincente per agire finché non si risolve almeno uno dei catalizzatori binari.

Il titolo Amgen è valutato correttamente in questo momento?

A 14,39x il P/E NTM contro una media storica di 14,17x e con una crescita dell'EPS prevista dal consenso del 5% circa, il titolo Amgen è valutato equamente ai livelli attuali.

Lo scenario di base di TIKR punta a circa 462 dollari per azione entro il 2030, il che implica un rendimento totale del 42% circa, ma il percorso verso la sovraperformance richiede una sentenza favorevole dell'Agenzia delle Entrate o l'approvazione di MariTide, nessuna delle quali ha una tempistica confermata.

Conviene investire in Amgen Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo Amgen Inc. potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Amgen Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni AMGN su TIKR gratuitamente →