Statistiche chiave per le azioni Emerson Electric

- Intervallo di 52 settimane: $115 a $165

- Prezzo attuale: $133

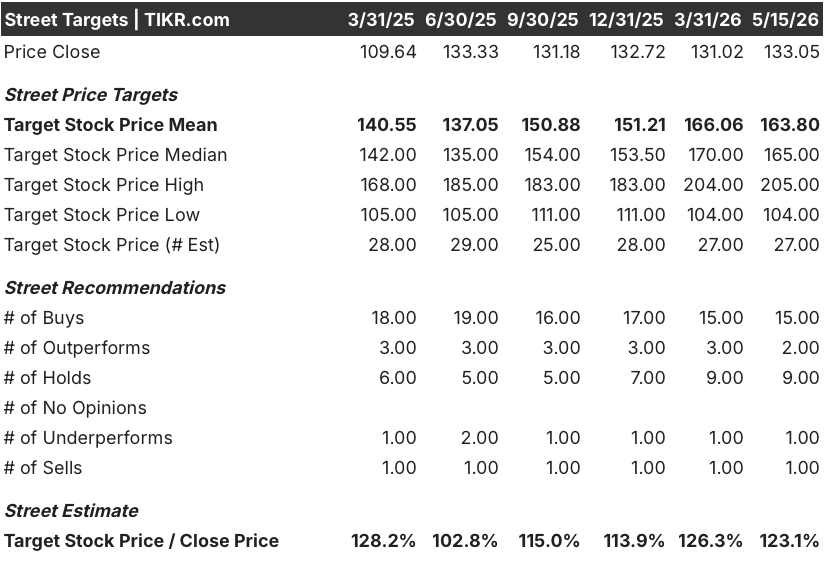

- Obiettivo medio: $164

- Obiettivo alto: 205 dollari

- Consenso degli analisti: 15 acquisti, 2 outperform, 9 fermi, 1 vendita (27 analisti)

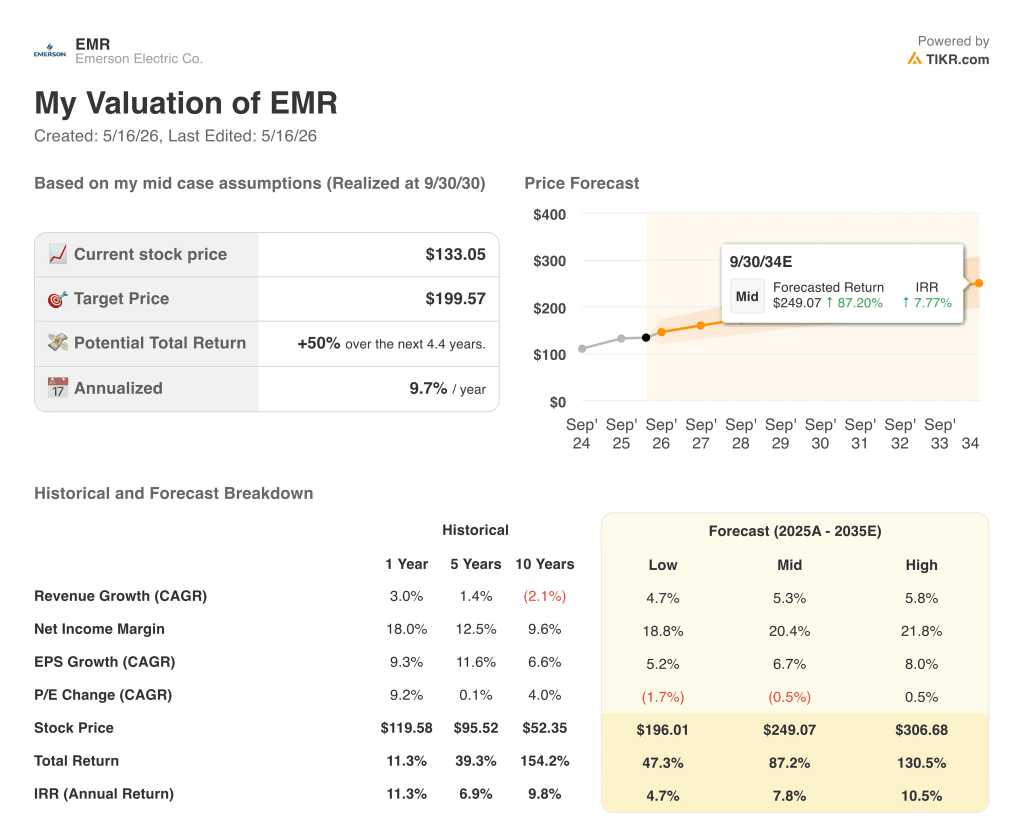

- Obiettivo modello TIKR (dicembre 2030): $200

Cosa è successo?

Emerson Electric(EMR), azienda globale di tecnologie per l'automazione che fornisce sistemi di controllo dei processi, software e sensori industriali a clienti del settore energetico, delle scienze biologiche e dei semiconduttori, ha presentato il 5 maggio i risultati del secondo trimestre fiscale che hanno rivelato un'attività più solida di quanto suggeriscano i numeri del titolo.

Le vendite nette hanno raggiunto i 4,56 miliardi di dollari, con un aumento del 3% rispetto all'anno precedente, mancando di poco le stime di consenso di 4,59 miliardi di dollari, ma la perdita è da attribuire interamente al conflitto in Medio Oriente, che ha causato l'interruzione delle operazioni di logistica e di assistenza sul campo presso le attività regionali dell'azienda, per un valore di 1,2 miliardi di dollari.

La vera storia di Emerson Electric risiede nel portafoglio ordini: gli ordini sottostanti sono cresciuti del 5% nel secondo trimestre, con il funnel dei progetti salito a 11,2 miliardi di dollari, in aumento rispetto ai livelli precedenti, grazie alle nuove opportunità nel settore dell'energia, dove gli ordini della piattaforma Ovation sono aumentati del 41%.

Il segmento Test and Measurement, che serve gli impianti di semiconduttori, i produttori aerospaziali e gli appaltatori della difesa attraverso la piattaforma NI acquisita nel 2023, ha registrato una crescita delle vendite sottostanti del 12% nel trimestre ed è ora previsto che cresca a una cifra bassa per l'intero anno, rispetto a una cifra singola all'inizio dell'anno fiscale 2026.

L'amministratore delegato Lal Karsanbhai ha dichiarato, nel corso della conferenza stampa sugli utili del secondo trimestre del 2026 , che "siamo ben posizionati per trarre vantaggio dall'incorporazione dell'intelligenza artificiale nelle nostre soluzioni", sottolineando in particolare la recente implementazione dei modelli ibridi Aspen di Emerson presso Aramco per alimentare una delle reti di ottimizzazione delle raffinerie multisito più grandi al mondo.

Con un portafoglio ordini in crescita del 9% rispetto all'anno precedente, 2,2 miliardi di dollari di ritorno di capitale agli azionisti nell'anno fiscale 2026 e un portafoglio software che punta a una crescita del valore dei contratti superiore al 10% annuo, il titolo Emerson Electric entra nel secondo semestre con uno slancio operativo che un singolo trimestre di conflitto ha oscurato.

L'opinione di Wall Street sul titolo EMR

L'interruzione del Medio Oriente ha eliminato una netta battuta d'arresto nel secondo trimestre, ma l'attività sottostante sta accelerando e la traiettoria degli utili nell'anno fiscale 2026 e nel 2027 riflette questa distinzione.

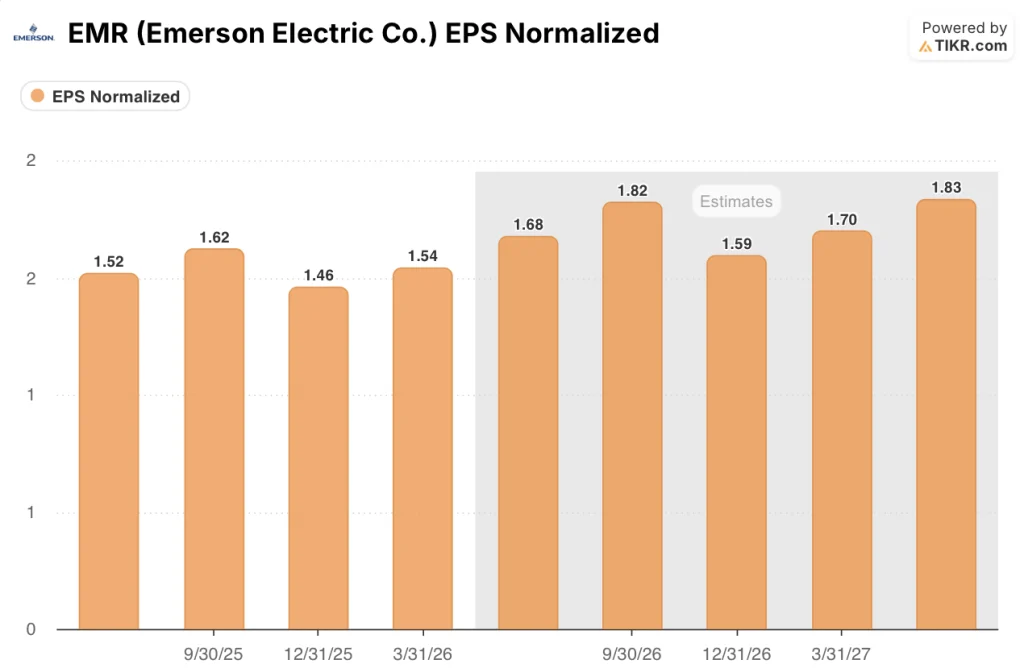

L'EPS normalizzato di EMR ha raggiunto 1,54 dollari nel secondo trimestre, con un aumento del 4% rispetto all'anno precedente e un centesimo in più rispetto al consenso di 1,53 dollari, anche se il conflitto in Medio Oriente è costato al trimestre circa 50 milioni di dollari di ricavi. Il consenso per il terzo trimestre si aggira intorno a 1,68 dollari, con un aumento del 10% rispetto all'anno precedente, grazie alla previsione di crescita del 5% delle vendite sottostanti e al continuo slancio del settore Test and Measurement.

Con 15 buy, 2 outperform, 9 hold e 1 sell tra i 27 analisti, l'obiettivo di prezzo medio di 164 dollari si colloca il 23% al di sopra del prezzo attuale, con una copertura ancorata all'idea che lo slancio degli ordini nei settori dell'energia, del GNL e delle scienze biologiche sia pluriennale e non ciclico.

La forbice degli obiettivi da 104 a 205 dollari riflette un vero e proprio dibattito: i tori puntano sull'imbuto di progetti da 11,2 miliardi di dollari e sull'espansione dei margini del software verso un obiettivo di EBITDA rettificato del 30%, mentre gli orsi puntano sull'incertezza del Medio Oriente e sulla ripresa più lenta del previsto della Cina nei mercati chimici.

Un segnale degno di nota: il management ha citato gli ordini della piattaforma Ovation, cresciuti del 41% nel secondo trimestre, e ha indicato la potenza come il principale motore dell'imbuto di progetti da 11,2 miliardi di dollari, un segmento con cicli di conversione dei ricavi di due anni che confluiranno nei risultati dell'anno fiscale 2027 e 2028.

Se il mercato chimico cinese continuerà a diminuire a una cifra media per l'intero anno, la previsione di crescita del 2% per l'intero anno del segmento dei dispositivi intelligenti subirà un'ulteriore pressione che limiterà l'espansione dei margini.

I risultati del terzo trimestre del 2026, attesi intorno ad agosto, saranno la prima lettura chiara del fatto che la ripresa del Medio Oriente stia seguendo l'opportunità di ricostruzione guidata di 100 milioni di dollari e che il settore Test and Measurement sostenga la sua crescita a due cifre attraverso confronti più difficili anno su anno.

Cosa dice il modello di valutazione?

Il modello TIKR, basato su ipotesi intermedie di un CAGR dei ricavi di circa il 5% e di margini di utile netto in espansione verso il 20,4%, valuta Emerson Electric a 200 dollari per azione entro la fine dell'anno fiscale 2030, il che implica un rendimento totale del 50% in 4,4 anni con un IRR annuale del 9,7% dall'attuale livello di 133,05 dollari.

Con un portafoglio ordini in crescita del 9%, un funnel di progetti da 11,2 miliardi di dollari con l'85% delle vittorie concentrate in settori verticali a crescita secolare e un ACV del software che cresce a due cifre verso un obiettivo di fatturato di 3,5 miliardi di dollari entro il 2028, il titolo Emerson Electric è sottovalutato a un prezzo che riflette ancora un'interruzione del conflitto di un trimestre piuttosto che la traiettoria degli utili già sottoscritta dal portafoglio ordini.

Il punto centrale del titolo Emerson Electric è se l'inflessione dell'energia e del software sia abbastanza grande da compensare i venti contrari del Medio Oriente e la debolezza della Cina, o se gli investitori debbano aspettare l'anno fiscale 2027 perché l'attività rifletta pienamente i suoi verticali di crescita.

Il caso del toro

- Gli ordini della piattaforma di potenza Ovation sono aumentati del 41% nel secondo trimestre, e l'amministratore delegato ha indicato che le opportunità di generazione dei data center dietro al contatore accelereranno nella seconda metà e nel 2027, creando un percorso di conversione dei ricavi di due anni.

- ACV software di 1,64 miliardi di dollari, in crescita del 9% nel secondo trimestre e con una previsione di crescita del 10% per l'intero anno; il management prevede un'accelerazione dei ricavi a due cifre nell'anno fiscale 2027, quando il vento contrario del rinnovo dei contratti, pari a 120 milioni di dollari, si annullerà completamente.

- La vittoria dell'espansione del GNL NextDecade Train 4 e 5, oltre alla selezione per la gestione della rete digitale di Oncor AspenTech, si aggiungono a un imbuto di progetti in cui l'85% dei 450 milioni di dollari vinti nel secondo trimestre provengono da settori verticali in crescita come l'energia, le scienze biologiche e il GNL.

- Il modello high case di TIKR colloca Emerson Electric a 307 dollari entro l'anno fiscale 2030, con un CAGR dell'8% per l'EPS e una modesta rivalutazione del P/E se il mix di software si espande come previsto.

Il caso dell'orso

- Cina in calo a una cifra media per l'anno fiscale 2026 rispetto alle aspettative a una cifra bassa di tre mesi fa, con il 40% dei ricavi cinesi esposti a mercati chimici depressi che non mostrano segni di ripresa

- Gli ingegneri dei servizi sul campo in Medio Oriente hanno raggiunto l'80% dei livelli pre-conflitto a maggio, con un'opportunità di ricostruzione e riavvio di 100 milioni di dollari distribuita su più trimestri, non un catalizzatore a breve termine.

- Wells Fargo ha tagliato il target di Emerson a 135 dollari da 160 dollari all'inizio di aprile, citando l'incertezza macroeconomica, e il titolo ha sottoperformato l'S&P 500 YTD, suggerendo che il mercato non sta ancora valutando la storia dell'imbuto

- Lo scenario a basso rischio di TIKR, che prevede un CAGR dei ricavi del 4,7% e margini di guadagno netto del 18,8%, rende solo il 47% in 4,4 anni, all'incirca in linea con la detenzione di attività equivalenti alla liquidità a un IRR annuale del 4,7%.

Conviene investire in Emerson Electric Co.

L'unico modo per saperlo davvero è dare un'occhiata ai numeri. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo Emerson Electric Co. potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Emerson Electric Co. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni EMR su TIKR gratuitamente →