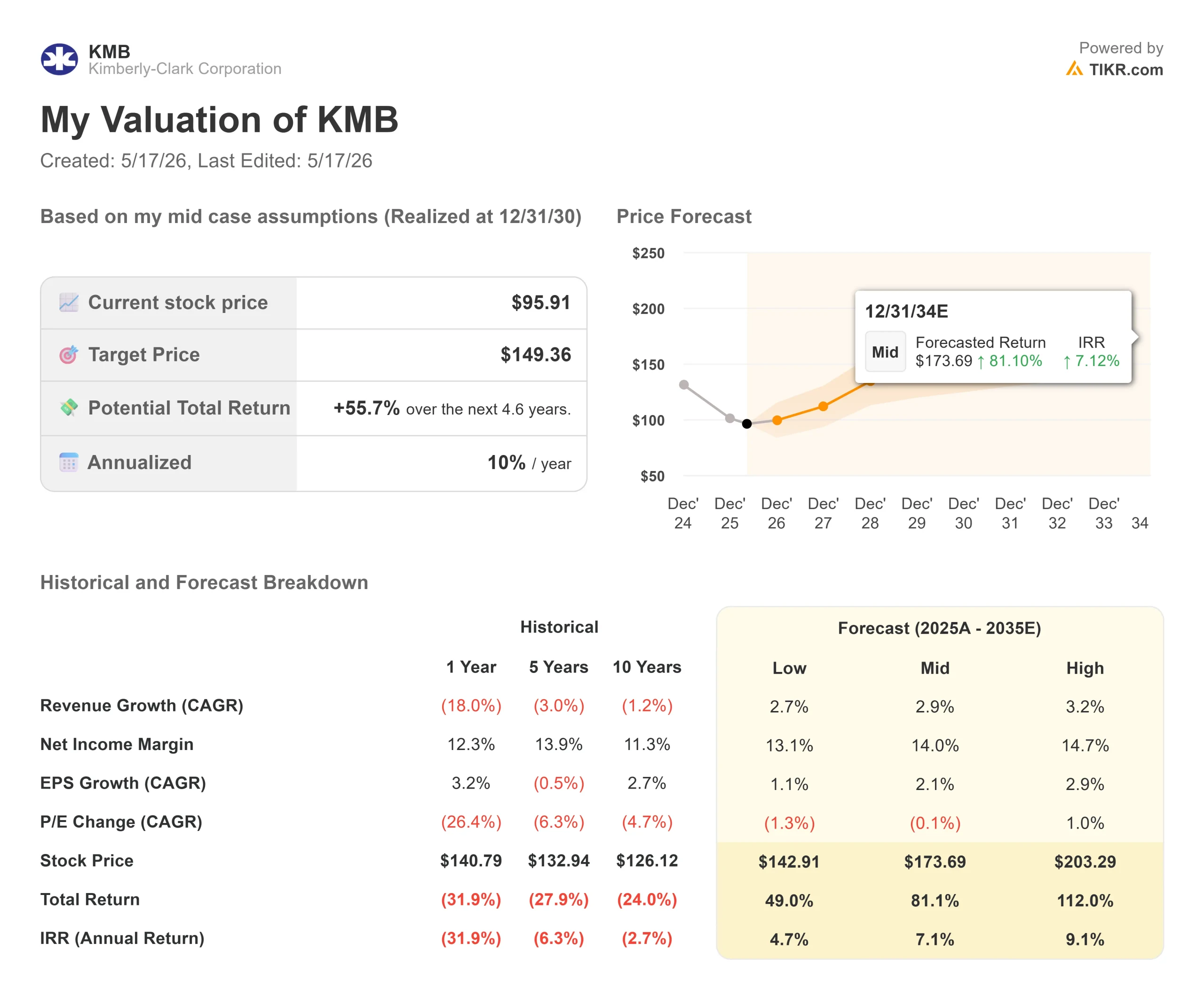

Statistiche chiave del titolo Kimberly-Clark

- Prezzo attuale: $95,91

- Target di mercato: ~$114

- Prezzo obiettivo TIKR (medio): ~$149

- Rendimento totale potenziale: ~56%

- TIR annualizzato: ~10%/anno

- Reazione agli utili: (2,38%) il 28/4/26

- Max Drawdown: (35,31%) il 4/7/26

- Rendimento del dividendo: 5,4%

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Kimberly-Clark Corporation (KMB) ha perso il 35% rispetto ai massimi delle 52 settimane e gli investitori che ancora detengono il titolo sono concentrati su due aspetti: se l'acquisizione di Kenvue creerà il valore promesso dal management e se il dividendo potrà sopravvivere alla trasformazione. All'assemblea annuale del 14 maggio 2026, il presidente e amministratore delegato Mike Hsu ha affrontato entrambe le questioni in modo diretto e ufficiale.

Quando il 28 aprile sono stati pubblicati i risultati del primo trimestre del 2026, l'EPS rettificato di 1,97 dollari ha battuto il consenso di 1,93 dollari, mentre il fatturato effettivo è stato di 4,163 miliardi di dollari. Quel giorno il mercato ha comunque fatto scendere il titolo del 2,38%. All'assemblea annuale, tenutasi due settimane dopo, Hsu è andato oltre i numeri trimestrali e ha esposto la tesi a lungo termine.

Le parole di Hsu sull'acquisizione di Kenvue

Hsu non ha inquadrato l'acquisizione di Kenvue come una scommessa. L'ha inquadrata come la naturale estensione di Powering Care, la trasformazione operativa dell'azienda durata due anni, applicata a una nuova serie di attività. "Siamo partiti alla grande nel 2026 e siamo entusiasti di inserire i marchi e le attività di Kenvue nel nostro collaudato modello operativo a lungo termine", ha dichiarato agli azionisti durante l'assemblea annuale. La crescita del volume e del mix nel settore principale della cura della persona è stata di nove o dieci trimestri consecutivi a partire dal primo trimestre del 2026, secondo il comunicato stampa del 28 aprile 2026.

L'accordo con Kenvue è stato annunciato nel novembre 2025 a un valore aziendale di circa 48,7 miliardi di dollari, secondo i documenti SEC di Kimberly-Clark. Gli azionisti di entrambe le società hanno approvato la transazione nel gennaio 2026, con il voto favorevole di circa il 96% delle azioni KMB presenti. La chiusura dell'operazione è prevista per la seconda metà del 2026, in attesa dell'approvazione normativa. Il portafoglio di Kenvue comprende Tylenol, Neutrogena e Listerine, marchi che al momento non fanno parte del portafoglio di KMB.

Oltre all'accordo con Kenvue, Kimberly-Clark sta conferendo la sua attività International Family Care and Professional, o IFP, che copre i prodotti tissue e professionali al di fuori del Nord America, a una joint venture con Suzano, un produttore brasiliano di pasta di legno. Suzano ne acquisisce il 51% per circa 1,7 miliardi di dollari in contanti, secondo quanto riportato dalla SEC, mentre KMB mantiene una quota del 49%. Questi proventi contribuiscono a finanziare la parte in contanti dell'acquisizione di Kenvue. Hsu ha confermato all'assemblea annuale che la joint venture IFP rimane sulla buona strada per chiudersi a metà del 2026.

Insieme, le due mosse eliminano le attività del settore tissue a bassa crescita e adiacenti alle materie prime, sostituendole con marchi per la salute dei consumatori con margini strutturalmente più elevati. Questo spostamento del portafoglio è il fulcro della tesi del toro.

Vedere le stime storiche e previsionali per le azioni Kimberly-Clark (è gratis!) >>>.

La domanda sui dividendi, con risposta ufficiale

Uno scambio di opinioni durante l'assemblea annuale non ha fatto alcun riepilogo dei guadagni. Un azionista di lunga data di nome Phil Brown ha sollevato direttamente la questione del payout ratio, facendo notare che i suoi calcoli mostravano che aveva raggiunto un livello più alto. Hsu è stato sincero: il payout ratio del 2025 appariva elevato perché gli oneri di ristrutturazione non monetari avevano ridotto gli utili dichiarati, non perché il dividendo stesso fosse sotto pressione. "Dal punto di vista del flusso di cassa riteniamo che il dividendo sia un rapporto appropriato per quello che la società può permettersi", ha detto Hsu a Brown.

I dati di TIKR consentono agli investitori di verificare questa affermazione. Il rapporto di payout trailing si attesta al 79,0% e il free cash flow LTM è di circa 1,05 miliardi di dollari. Ma le stime previsionali di TIKR prevedono una ripresa del free cash flow a circa 2,02 miliardi di dollari nel 2026, grazie alla normalizzazione degli oneri di ristrutturazione, con margini di free cash flow in espansione dal 10% nel 2025 a circa il 12% entro la fine del 2026. Se questa ripresa si mantiene, il quadro di copertura dei dividendi migliora sensibilmente.

KMB ha aumentato il suo dividendo per 54 anni consecutivi, il che la qualifica come Dividend King, una società con almeno 50 anni consecutivi di aumenti annuali dei dividendi. Il rendimento del 5,4% è tra i più alti del gruppo di riferimento dei beni di consumo. L'acquisizione di Kenvue richiederà l'emissione di circa 280 milioni di nuove azioni, secondo quanto riportato nel documento 10-Q di Kimberly-Clark, il che introduce una diluizione per azione a breve termine. La promessa di Hsu all'assemblea annuale di continuare a far crescere il dividendo è stata diretta.

Come KMB è valutata rispetto ai concorrenti

A 10,44x NTM EV/EBITDA, KMB si colloca al di sopra della mediana del gruppo di pari, pari a 8,36x, riportata nella pagina dei concorrenti di TIKR, ma ben al di sotto di Procter & Gamble a 14,86x e Church & Dwight a 16,43x. The Clorox Company è quotata a 10,40x, più o meno in linea con KMB. Per quanto riguarda il P/E NTM, il valore di 12,95x di KMB è inferiore sia al 20,46x di Procter & Gamble che alla mediana dei peer, pari a 13,93x.

Lo sconto di KMB rispetto ai peer si avvicina al livello più alto degli ultimi anni. La chiusura dell'operazione dipende dalla capacità dell'azienda di realizzare due operazioni simultanee con lo stesso quadro di trasformazione.

Guardate come Kimberly-Clark si comporta nei confronti dei suoi pari in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 95,91 dollari

- Prezzo obiettivo (medio): ~$149

- Rendimento totale potenziale: ~56%

- TIR annualizzato: ~10%/anno

L'obiettivo intermedio di circa 149 dollari entro il 31.12.30 si basa su due fattori di CAGR: la crescita organica del volume e del mix nel settore della cura della persona e l'integrazione di Kenvue, che aggiunge entrate nel settore della salute dei consumatori che KMB attualmente non ha. Il modello prevede un CAGR dei ricavi di circa il 3% fino al 2030, con margini di utile netto in espansione a circa il 14%.

Il driver dei margini è la produttività. Hsu ha fissato il 6% di produttività annua lorda come parametro operativo, un tasso che sarà raggiunto nel primo trimestre del 2026, secondo il comunicato stampa del 28 aprile. Questo motore finanzia il reinvestimento nell'innovazione, assorbendo al contempo la pressione sui costi di produzione.

Il rischio principale è la complessità dell'esecuzione. Si tratta della più grande acquisizione nella storia di Kimberly-Clark, gestita insieme a una dismissione attiva del portafoglio. A circa 10x il rapporto EV/EBITDA, il mercato sta già valutando una notevole incertezza. Un deficit di sinergia o un ritardo normativo estenderebbero lo sconto. Una chiusura pulita e puntuale comincerebbe a ridurlo.

Conclusione

Il singolo evento che definisce la traiettoria di KMB nei prossimi dodici mesi è l'autorizzazione normativa per l'operazione Kenvue. Una chiusura corretta nella seconda metà del 2026, con gli obiettivi di sinergia intatti, eliminerebbe il principale ostacolo per il titolo. Un ritardo fino al 2027 o una richiesta di dismissioni materiali ripristina la tempistica e probabilmente spinge il titolo al ribasso. Il tono di Hsu all'assemblea annuale del 14 maggio era orientato al futuro, non alla difesa. Il mercato sta ancora valutando l'incertezza. Il divario si colmerà o si allargherà quando le autorità di regolamentazione decideranno, il che rende il calendario normativo l'unico dato veramente importante da qui a fine anno.

Conviene investire in Kimberly-Clark?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Kimberly-Clark, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Kimberly-Clark insieme a tutti gli altri titoli che avete in mente. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Kimberly-Clark su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!