Statistiche chiave per il titolo Bristol-Myers Squibb

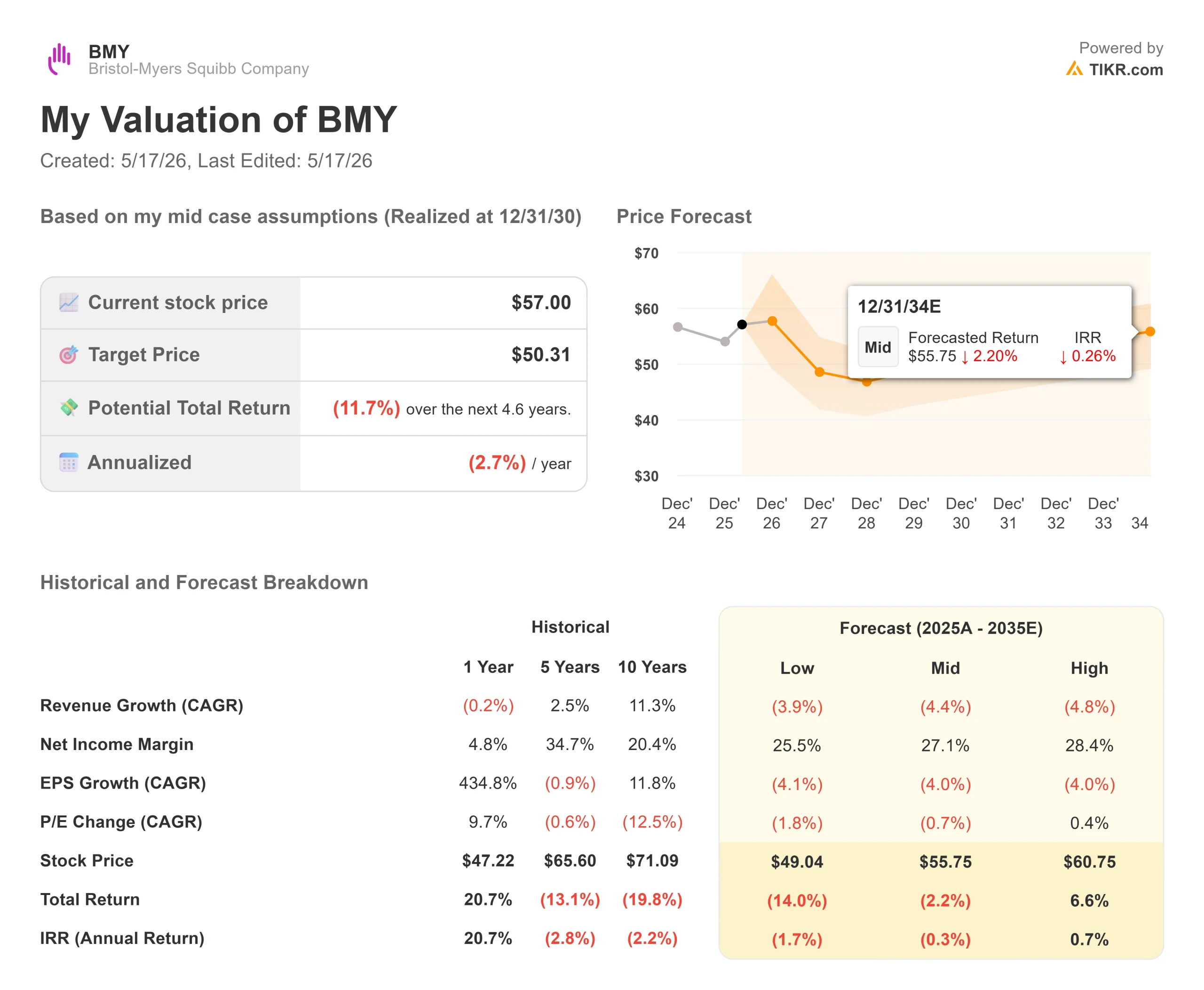

- Prezzo attuale: $57

- Prezzo obiettivo (caso alto): ~$61

- Prezzo obiettivo (caso medio): ~$50

- Obiettivo di mercato: ~$63

- Rendimento totale potenziale (caso alto): ~7%

- IRR annualizzato (caso alto): ~1%/anno

- Reazione agli utili: (3,91%) il 30/4/26

- Max Drawdown: (15,96%) il 29/10/25

Ora in diretta: Scoprite quanto upside potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

Bristol-Myers Squibb (BMY) ha passato due anni a chiedere agli investitori di essere pazienti. I brevetti di ELIQUIS e OPDIVO sono reali, i ricavi sono in calo e il titolo si trova al 9% al di sotto dei massimi di 52 settimane. Il dibattito che gli investitori stanno affrontando non è se la pressione sia reale, ma se la pipeline sia abbastanza grande e vicina da essere importante prima che il danno si aggravi.

Il 14 maggio 2026, lo stesso giorno in cui l'azienda ha annunciato una collaborazione da 15,2 miliardi di dollari con la cinese Hengrui Pharma che comprende 13 programmi oncologici e immunologici in fase iniziale, il Chief Commercial Officer Adam Lenkowsky è intervenuto alla Bank of America Global Healthcare Conference e ha illustrato il caso in dettaglio.

Il portafoglio di crescita è reale, la matematica è ancora difficile

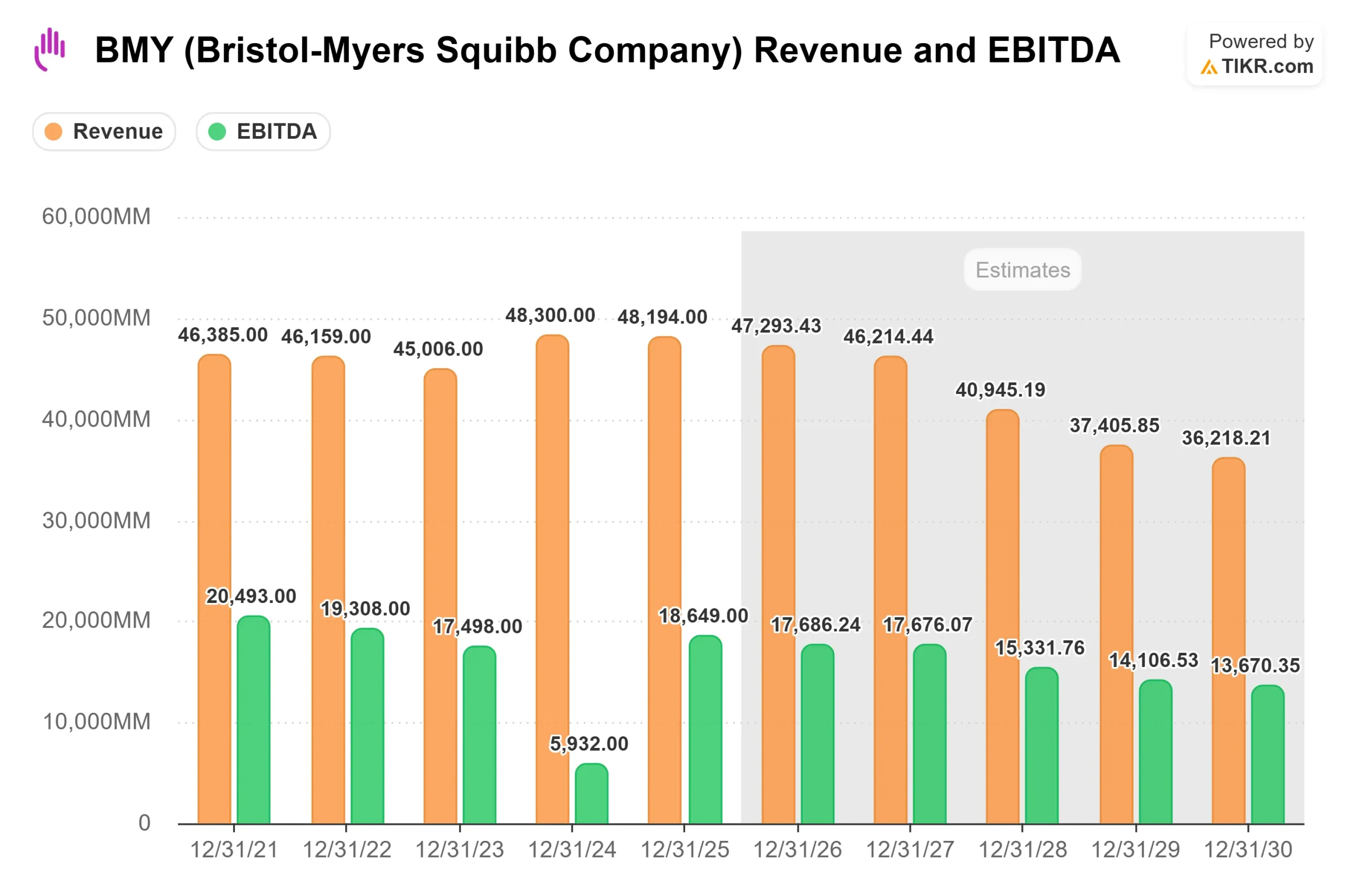

Il segnale più chiaro del primo trimestre del 2026: il portafoglio di crescita è cresciuto del 12% rispetto all'anno precedente, come ha confermato Lenkowsky. Per un'azienda da 48 miliardi di dollari, non è un numero banale.

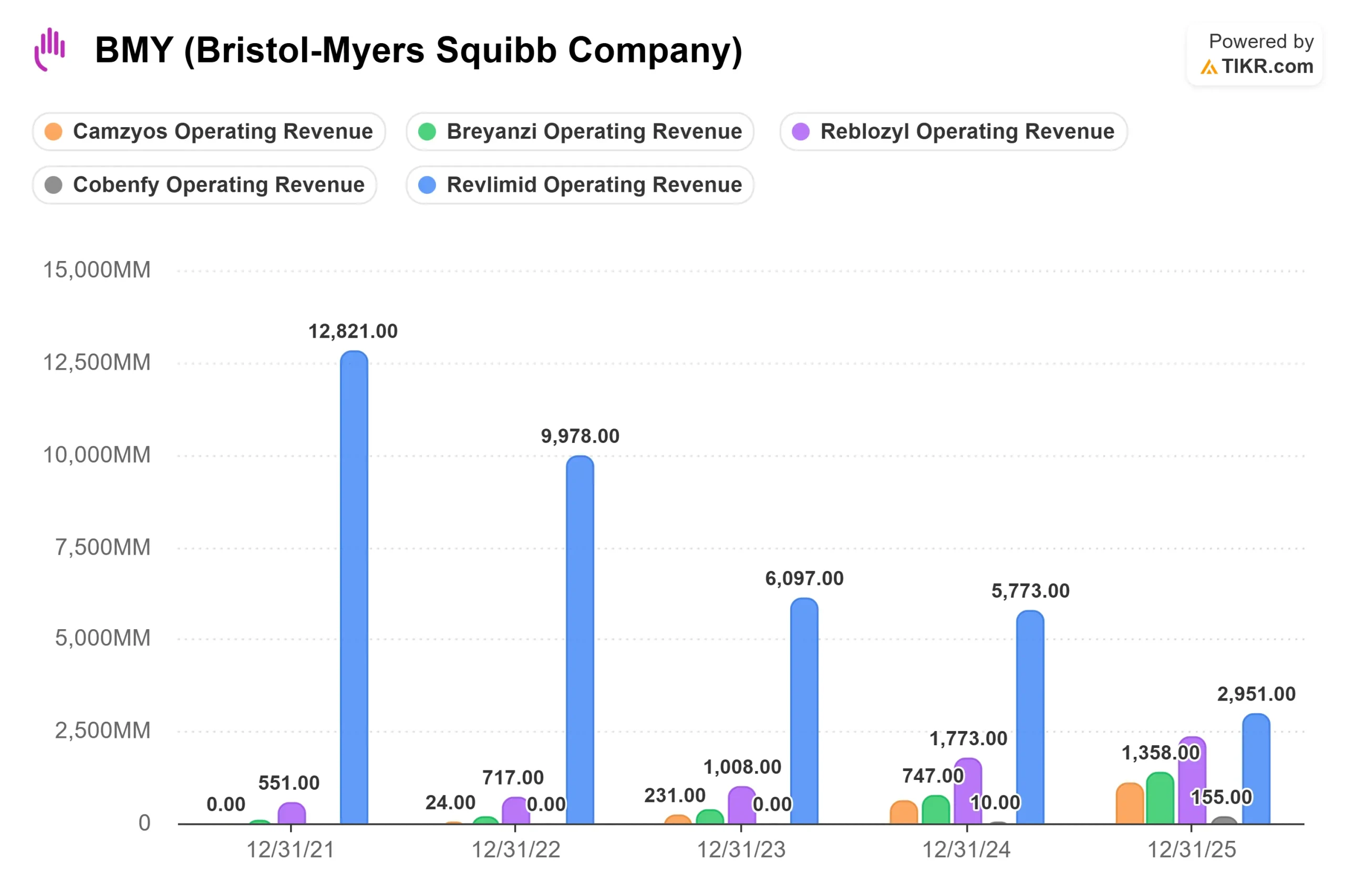

La maggior parte di questa crescita è dovuta a tre prodotti. REBLOZYL, che tratta l'anemia, ha generato 2.327 milioni di dollari nel 2025. BREYANZI, una terapia a base di cellule CAR-T per il linfoma a grandi cellule B recidivato o refrattario e altri tumori del sangue, ha raggiunto 1.358 milioni di dollari. CAMZYOS, farmaco per la cardiomiopatia ostruttiva, ha raggiunto 1.068 milioni di dollari. Tutte e tre le cifre sono dati effettivi del segmento TIKR. ELIQUIS rimane il motore della liquidità, con 14.443 milioni di dollari nel 2025, e il management prevede una crescita a due cifre per quest'anno.

La storia più difficile è quella che si nasconde dietro questi pilastri. REVLIMID ha generato 12.821 milioni di dollari nel 2021 ed è sceso a 2.951 milioni di dollari nel 2025 con l'arrivo della concorrenza generica. Le stime di consenso di TIKR indicano un calo dei ricavi totali da 48.194 milioni di dollari nel 2025 a circa 36.218 milioni di dollari entro il 2030, con un tasso di crescita annuale composto di circa (2,7%) in questo periodo. I prodotti che esistono oggi stanno gestendo una ritirata. I prodotti non ancora approvati sono la tesi.

Vedere le stime storiche e previsionali per le azioni Bristol-Myers Squibb (è gratis!) >>>.

Tre cose che gli investitori non dovrebbero perdere

CAMZYOS ha un vero e proprio fossato competitivo per ora. Un nuovo concorrente è entrato nel mercato della cardiomiopatia ipertrofica ostruttiva (oHCM), una condizione che causa un ispessimento anomalo del muscolo cardiaco. Lenkowsky è stato sincero su ciò che sta effettivamente vedendo: i medici che hanno provato il farmaco concorrente stanno tornando al flusso di dosaggio consolidato di CAMZYOS. "La maggior parte dei pazienti assume 5 o 10 milligrammi", ha detto. "BMS ha inoltre stretto una partnership con Viz.ai, un'azienda di diagnostica AI che opera attualmente in circa 120 centri di eccellenza e che ha esaminato oltre 3 milioni di ecocardiogrammi per migliorare i tassi di diagnosi. Con circa 100.000 pazienti diagnosticati con oHCM ancora non trattati, la pista rimane reale anche con un secondo operatore sul mercato. Sia la partnership con Viz.ai che i dati sui pazienti sono stati confermati da Lenkowsky.

La vera storia di COBENFY è l'Alzheimer, non la schizofrenia. COBENFY, approvato per la schizofrenia e caratterizzato dal meccanismo dei recettori muscarinici, completamente diverso da tutti gli antipsicotici esistenti, ha generato 155 milioni di dollari di ricavi nell'intero anno 2025, secondo i dati del segmento TIKR. Lenkowsky ha riconosciuto chiaramente il ritmo: "COBENFY sta registrando una crescita costante", ma la sua vera argomentazione riguardava il futuro. Tutti gli antipsicotici esistenti recano un'avvertenza "black-box" per i pazienti anziani affetti da demenza. COBENFY no. BMS sta conducendo il programma cardine ADEPT nella psicosi della malattia di Alzheimer, con dati attesi entro la fine del 2026 per la gestione. Se questi studi avranno un esito positivo, la popolazione a cui ci si può rivolgere si espanderà ben oltre la schizofrenia e l'asimmetria normativa diventerà l'argomento commerciale nelle strutture di assistenza a lungo termine.

Milvexian è il più grande evento binario in calendario. Milvexian è un anticoagulante sperimentale che BMS sta sviluppando insieme a Johnson & Johnson, destinato ai pazienti affetti da fibrillazione atriale che necessitano di una prevenzione dell'ictus con un rischio di sanguinamento inferiore rispetto alle opzioni attuali. Lenkowsky ha messo l'opportunità in termini diretti: circa il 40% dei circa 10 milioni di pazienti con fibrillazione atriale diagnosticati negli Stati Uniti non sono trattati, sono sottotrattati o hanno interrotto la terapia soprattutto a causa di problemi di sanguinamento. I risultati di OCEANIC-AF sono attesi per la fine dell'anno 2026, secondo la direzione. Si tratta dell'evento binario più importante per la traiettoria dei ricavi a lungo termine di BMY. Sia la cifra di 10 milioni di pazienti che la stima del 40% sono state dichiarate da Lenkowsky.

L'accordo con Hengrui: Strategia giusta, tempi lunghi

La collaborazione con Hengrui, del valore di 15,2 miliardi di dollari, è strutturata in modo accurato: BMS impegna 600 milioni di dollari in anticipo, con un massimo di 950 milioni di dollari fino al 2028. Il valore rimanente è condizionato dalle tappe. Tutti i 13 programmi sono in fase iniziale e non sono ancora entrati nella sperimentazione umana, quindi l'impatto di cassa a breve termine è gestibile e l'accordo non modifica i dati finanziari del 2026.

La logica strategica riguarda il 2030 e oltre. Quando arriveranno i biosimilari di OPDIVO, BMS dovrà avere pronta una nuova generazione di combinazioni immuno-oncologiche. Lenkowsky ha spiegato direttamente l'intento: "Facendo leva su capacità complementari in tutte le aree geografiche, miriamo ad accelerare l'apprendimento clinico precoce e a prendere decisioni informate che supportino la crescita di alto livello nel prossimo decennio". Le attività di Hengrui si aggiungono a una pipeline che comprende già pumitamig, un anticorpo bispecifico PD-L1/VEGF-A con sette studi di Fase 3 attivi su tumori del polmone, della mammella e gastrici, come confermato da Lenkowsky. Si tratta della giusta strategia a lungo termine. È anche una storia da 2029.

Come viene valutata BMY rispetto ai suoi colleghi

A 57 dollari, BMY è quotata a 8,26x NTM EV/EBITDA e 9,30x NTM P/E, secondo TIKR. Si tratta di un forte sconto rispetto a Johnson & Johnson a 15,46x NTM EV/EBITDA e Merck a 13,47x. Persino Pfizer, che sta affrontando la transizione dei ricavi post-COVID, è quotata a 8,03x, quasi in linea con BMY. Lo sconto riflette un giudizio specifico del mercato: JNJ e MRK hanno traiettorie di guadagno a breve termine più pulite e un rischio di pipeline meno concentrato rispetto a quello attuale di BMY. Dei 30 analisti che coprono BMY per TIKR, 6 hanno un rating Buy, 4 Outperform, 18 Hold, 1 No Opinion e 1 Sell. L'obiettivo del consenso di mercato è di circa 63 dollari, il che implica un rialzo del 10% circa rispetto ai livelli attuali. Il mercato non sta valutando il fallimento, ma l'incertezza.

Guardate come si comporta Bristol-Myers Squibb rispetto ai suoi colleghi in TIKR (è gratis!) >>>.

Analisi avanzata del modello TIKR

- Prezzo attuale: 57,00 dollari

- Prezzo obiettivo (caso alto): ~$61

- Rendimento totale potenziale (caso alto): ~7%

- IRR annualizzato (caso alto): ~1%/anno

Il modello TIKR non è favorevole al caso toro nel suo scenario intermedio, che prevede un obiettivo di circa 50 dollari entro il 31.12.30, un rendimento totale dell'11,7% e un IRR annualizzato del 2,7% a partire da 57 dollari. Lo scenario alto, che implica circa 61 dollari, viene utilizzato qui perché inquadra la giusta domanda di investimento: cosa deve andare bene?

I due fattori che determinano i ricavi nell'ipotesi alta sono una crescita sostenuta a due cifre nel portafoglio di crescita principale e almeno una vittoria significativa nella pipeline, plausibilmente Milvexian o COBENFY, nell'Alzheimer, che contribuisca a nuovi ricavi entro il 2029 o il 2030. Il driver dei margini è il recupero dei margini di reddito netto, che si attesteranno intorno al 27% grazie all'ammortamento delle acquisizioni, secondo le ipotesi del modello TIKR. Il rischio principale è quello di un fallimento di Milvexian o di COBENFY Alzheimer; entrambi gli scenari spingono il risultato verso l'obiettivo del caso medio.

Il mid case non è un rischio di coda. È quello che si verifica se la pipeline non viene consegnata nei tempi previsti. Il rendimento da dividendo del 4,5% e il flusso di cassa libero per l'esercizio 2025 di 12.845 milioni di dollari, secondo TIKR, rappresentano un punto di partenza. Ma il solo reddito non giustifica il possesso di BMY a 57 dollari su un orizzonte di cinque anni. La pipeline deve contribuire.

Conclusione

I prossimi sei mesi definiranno la traiettoria di BMY più di qualsiasi cosa abbia detto il management alla BofA. I dati di OCEANIC-AF milvexian sono attesi per la fine dell'anno 2026, secondo il management. La soglia è specifica: riduzione statisticamente significativa delle emorragie rispetto a ELIQUIS, con un hazard ratio dell'ictus prossimo a 1. Se milvexian supera questa soglia, la storia della successione di ELIQUIS diventa una realtà commerciale a breve termine e il multiplo ha spazio per espandersi. Se l'hazard ratio è sfavorevole, anche se rientra in un intervallo accettabile, l'adozione commerciale si restringe bruscamente ai sottogruppi ad alto rischio di ictus e il caso di ricavi a lungo termine si indebolisce notevolmente.

Osservate la lettura di milvexian. Non solo il titolo. La trama della foresta.

Conviene investire in Bristol-Myers Squibb?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Bristol-Myers Squibb, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Bristol-Myers Squibb insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Bristol-Myers Squibb su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!