Statistiche chiave per il titolo Alphabet

- Prezzo attuale: 396,78 dollari

- Prezzo obiettivo (medio): ~$616

- Target di mercato: ~$428

- Rendimento totale potenziale: ~55%

- TIR annualizzato: ~10%/anno

- Reazione degli utili: +9,96% (30 aprile 2026)

- Drawdown massimo: (20,42%) (30 marzo 2026)

Ora in diretta: Scoprite quanto upside potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

Alphabet Inc. (GOOGL) ha registrato un balzo del 9,96% il 30 aprile dopo la pubblicazione del rapporto Q1 2026 che ha confermato che la spesa per l'intelligenza artificiale sta dando i suoi frutti. Ma gli investitori che hanno smesso di prestare attenzione dopo la telefonata sugli utili si sono persi una conversazione altrettanto importante.

Il 14 maggio, Neal Mohan, CEO di YouTube, ha partecipato alla conferenza Media, Internet & Communications di MoffettNathanson e ha illustrato a Wall Street come una piattaforma da 60 miliardi di dollari intende crescere ulteriormente. Ha parlato della strategia di abbonamento, della monetizzazione dei cortometraggi, della posizione dominante nei salotti e degli strumenti di intelligenza artificiale, nessuno dei quali è apparso nel comunicato stampa. I materiali di Alphabet per le relazioni con gli investitori coprono i dati finanziari. Ciò che Mohan ha aggiunto a MoffettNathanson è stata la roadmap di prodotto che li sostiene.

Il volano degli abbonamenti si sta muovendo più velocemente di quanto suggerisca la linea dei ricavi

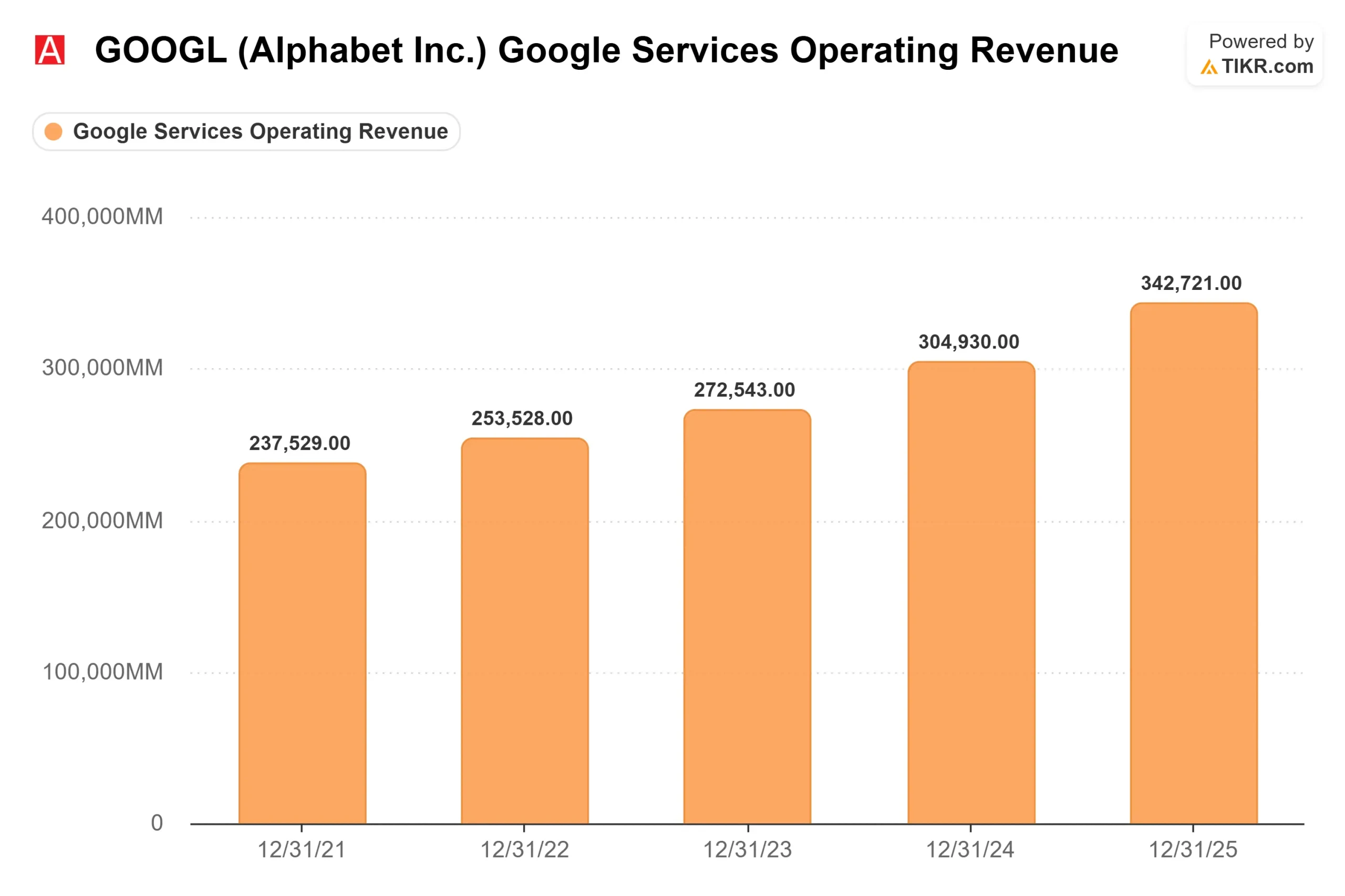

YouTube ha superato i 60 miliardi di dollari di ricavi combinati da pubblicità e abbonamenti per l'intero anno 2025, secondo quanto comunicato da Alphabet nel quarto trimestre del 2025, la prima volta che l'azienda ha divulgato i ricavi totali della piattaforma come cifra a sé stante. YouTube ha così superato Netflix, che ha registrato 45,18 miliardi di dollari per lo stesso periodo.

Il dettaglio più importante è il mix. Un terzo delle entrate di YouTube proviene ora dagli abbonamenti, tra cui YouTube Premium, YouTube Music e YouTube TV. Questa fetta sta crescendo a un ritmo circa doppio rispetto alla pubblicità, secondo le dichiarazioni di Mohan alla conferenza.

"YouTube Music e Premium hanno superato l'anno scorso i 125 milioni di abbonati", ha detto Mohan, "e nell'ultimo trimestre abbiamo aggiunto il maggior numero di abbonati non in prova nella storia di Premium a livello globale, ma anche negli Stati Uniti". Il totale degli abbonamenti a pagamento su YouTube e Google One raggiungerà i 350 milioni entro il primo trimestre del 2026, rispetto ai 325 milioni della fine dell'anno, secondo il comunicato stampa di Alphabet sui guadagni del primo trimestre del 2026.

Due sono le leve che spingono a questo risultato. La prima è il tiering: YouTube TV ha lanciato 10 piani specifici per genere e YouTube Premium ha aggiunto un'opzione Premium Lite a basso costo. Mohan ha definito entrambe le mosse come "espansione del TAM", progettate per attirare abbonati che non pagherebbero il prezzo di punta, senza cannibalizzare quelli esistenti. In secondo luogo, i prezzi: Nel maggio 2026 YouTube ha aumentato i prezzi del servizio Premium negli Stati Uniti per la prima volta in tre anni. Nonostante l'aumento, il Q1 è stato il trimestre con il più alto numero di abbonati del record. Entrambe le leve funzionano contemporaneamente e il volano funziona come previsto.

Vedere le stime storiche e previsionali per le azioni Alphabet (è gratis!) >>>.

Il salotto e i cortometraggi cambiano la matematica della pubblicità

I ricavi pubblicitari di YouTube sono cresciuti dell'11%, raggiungendo i 9,9 miliardi di dollari nel primo trimestre del 2026, secondo quanto comunicato da Alphabet nel primo trimestre. La storia della pubblicità strutturale è più profonda del tasso trimestrale.

Oltre il 50% del tempo di visione di YouTube negli Stati Uniti avviene oggi sugli schermi televisivi, con 200 milioni di ore di visione giornaliera nel salotto degli Stati Uniti, secondo Mohan. La TV connessa impone tariffe pubblicitarie più elevate rispetto al mobile, e la penetrazione di YouTube nei salotti le conferisce un potere di determinazione dei prezzi che le piattaforme puramente mobile-first non possono eguagliare.

I cortometraggi sono il secondo cambiamento strutturale. Mohan ha confermato che i cortometraggi hanno raggiunto la parità di ricavi per ora di visione con YouTube long-form negli Stati Uniti e in molti altri mercati, e in alcuni hanno superato la parità. Poiché in precedenza i cortometraggi venivano monetizzati con uno sconto, la rapida crescita dei cortometraggi ha diluito i ricavi misti per visione di YouTube. La parità elimina questo freno. Secondo Mohan, oltre 500.000 creatori hanno inserito nei loro video dei link ai prodotti, trasformando Shorts in un canale di conversione per lo shopping, oltre al suo contributo pubblicitario.

Mohan ha anche descritto direttamente il vantaggio di YouTube in termini di full-funnel. Ha citato una campagna di Coach che ha portato a un aumento del 60% della notorietà del marchio e a un aumento di 6 volte della considerazione d'acquisto, un risultato che né le reti a prestazioni pure né la TV lineare tradizionale possono ottenere da sole.

I modelli Creator Moat Nobody

Il vantaggio competitivo più duraturo descritto da Mohan è economico, non tecnologico.

"Negli ultimi 4 anni, fino all'anno scorso, abbiamo versato oltre 100 miliardi di dollari all'economia dei creatori", ha detto Mohan, "Abbiamo 3 milioni di creatori nel nostro YouTube Partner Program che monetizzano ogni singolo giorno". Un creatore che guadagna un reddito pieno su YouTube non ha alcun motivo razionale per ricostruire il proprio pubblico altrove, anche se un concorrente offre un incentivo di pagamento a breve termine.

I creatori non endemici, gli atleti, le celebrità e le figure dei media tradizionali stanno migrando verso YouTube piuttosto che allontanarsene. Allo stesso tempo, gli YouTuber si stanno espandendo al di fuori della piattaforma utilizzando il pubblico che YouTube ha costruito per loro. Mohan ha citato la regola di MrBeast "YouTube first" come principio operativo alla base di questa dinamica. La piattaforma che paga meglio i creatori e distribuisce i loro contenuti in modo più capillare li mantiene. YouTube attualmente fa entrambe le cose.

Questa è la differenza strutturale rispetto a Netflix, che paga per ogni ora di contenuto che serve. I costi dei contenuti di YouTube sono distribuiti tra 3 milioni di partner monetizzatori che creano volontariamente.

L'intelligenza artificiale è già presente nel prodotto

L'integrazione dell'intelligenza artificiale di YouTube è visibile nelle metriche attuali, non nelle promesse future.

Mohan ha citato la funzione Ask, un'interfaccia alimentata da Gemini che consente agli spettatori di interagire direttamente con i contenuti video al di sotto del player: "Solo ad aprile, 75 milioni di utenti l'hanno utilizzata regolarmente", ha detto. Il doppiaggio AI, gli strumenti di creazione AI e Ask Studio, che consente ai creatori di accedere in linguaggio naturale alle analisi dei canali, sono tutti attivi. La tempistica aggiunge un catalizzatore a breve termine. Google I/O, la conferenza annuale di Alphabet dedicata agli sviluppatori, si terrà il 19 e 20 maggio. Google ha preannunciato il portatile Googlebook il 12 maggio prima dell'evento, segnalando una forte attenzione per Gemini. Mohan ha fatto notare che YouTube lavora "a stretto contatto con DeepMind su base giornaliera", il che significa che gli aggiornamenti dell'intelligenza artificiale a livello di piattaforma tendono ad arrivare più rapidamente rispetto ai concorrenti.

Guardate come Alphabet si comporta rispetto ai suoi colleghi in TIKR (è gratuito!) >>>

Analisi del modello avanzato TIKR

- Prezzo attuale: 396,78 dollari

- Prezzo obiettivo (medio): ~$616

- Rendimento totale potenziale: ~55%

- TIR annualizzato: ~10%/anno

Il modello TIKR di medio periodo utilizza un CAGR dei ricavi di circa il 15% fino al 31.12.30 e un margine di utile netto di circa il 34%, arrivando a un target di circa 616 dollari. I due driver dei ricavi sono Google Cloud, dove il backlog di oltre 460 miliardi di dollari riportato da Alphabet nel comunicato sugli utili del primo trimestre del 2026 fornisce una base di ricavi composta, e Google Services, dove il mix di abbonamenti e la parità dei cortometraggi espandono i ricavi per spettatore senza aumenti proporzionali dei costi dei contenuti. Il fattore di margine è la leva operativa: L'utile operativo di Google Cloud è passato dalle perdite del 2022 a 13,9 miliardi di dollari nel 2025, secondo i dati dei segmenti di TIKR, e si prevede un'ulteriore espansione con l'aumento dell'utilizzo dell'infrastruttura.

La Borsa è più prudente. L'obiettivo di prezzo medio degli analisti è di 427,89 dollari secondo i dati Street Targets di TIKR, il che implica un rialzo dell'8% circa rispetto ai livelli attuali. Tra gli analisti monitorati da TIKR, 44 valutano GOOGL come Buy e 13 come Outperform, mentre nessuno ha espresso un giudizio Sell.

Per quanto riguarda i multipli di valutazione, GOOGL viene scambiata a 19,77x NTM EV/EBITDA e 31,65x NTM P/E per TIKR. Tra i concorrenti del settore dei media e servizi interattivi nella pagina dei concorrenti di TIKR, Reddit (RDDT) viene scambiato a 18,18x NTM EV/EBITDA e Pinterest (PINS) a 7,55x NTM EV/EBITDA, entrambi a frazioni della scala e del profilo di margine di Alphabet. Il premio è giustificato, ma la sua espansione dipende dall'esecuzione.

Il rischio principale è quello normativo. Il procedimento antitrust in corso da parte del DOJ sulla tecnologia pubblicitaria di Google rimane irrisolto. Una cessione forzata di AdX, il mercato pubblicitario digitale di Alphabet, sottrarrebbe entrate rilevanti alla base del modello. Il flusso di cassa libero, inoltre, si comprime bruscamente nel 2026, secondo le stime previsionali di TIKR, prima di riprendersi con la maturazione dell'infrastruttura, il che rappresenta un rischio temporale e non strutturale.

Conclusione

Il caso toro su GOOGL non ha più bisogno di essere difeso dopo il primo trimestre del 2026. La sessione MoffettNathanson di Mohan ha aggiunto il livello di prospettiva: abbonamenti che si posizionano ai due estremi dello spettro dei prezzi, corti che raggiungono la parità di monetizzazione con il long-form e strumenti di intelligenza artificiale che generano già 75 milioni di utenti mensili con una singola funzione.

Il prossimo punto di controllo è rappresentato dagli utili del secondo trimestre del 2026, attesi per la fine di luglio. Il management ha sottolineato che i ricavi del Cloud sarebbero stati superiori se Alphabet fosse riuscita a soddisfare la domanda. Se il cloud mantiene una crescita superiore al 50% nel secondo trimestre, la tesi dell'orso della compressione degli investimenti perde la sua principale giustificazione. Se la crescita rallenta in modo sostanziale, la domanda se 180-190 miliardi di dollari di capex annuali siano in anticipo rispetto alla domanda diventa un problema. Il tasso di crescita del Q2 di Cloud è il numero da tenere d'occhio.

Conviene investire in Alphabet?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Alphabet, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Alphabet insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Alphabet su TIKR gratuitamente →

Siete alla ricerca di nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!