Statistiche chiave per le azioni Ford

- Intervallo di 52 settimane: da $10 a $15

- Prezzo attuale: $13

- Obiettivo medio: $14

- Obiettivo alto: 18 dollari

- Consenso degli analisti: 3 acquisti / 2 performance positive / 15 posizioni negative / 0 performance negative / 1 vendita

- Obiettivo del modello TIKR (dicembre 2030): $21

Il titolo Ford sale del 13% grazie a un nuovo business energetico che riscrive il caso di investimento

Lo scorso 13 maggio Ford Motor Company(F) ha registrato un'impennata del 13% in una sola seduta, il più grande guadagno in un solo giorno in circa sei anni, dopo che Morgan Stanley ha definito la nuova attività di stoccaggio dell'energia della casa automobilistica e la sua partnership con le batterie CATL un "vantaggio competitivo strategico sottovalutato" in seguito alla comunicazione degli utili per il primo trimestre 2026 di Ford.

L'azienda è una delle maggiori case automobilistiche americane in termini di volume, ma il caso di investimento sta cambiando rapidamente.

A dicembre Ford ha annunciato l'apertura di una filiale interamente controllata nel settore dell'energia, convertendo gli spazi dello stabilimento del Kentucky, che erano stati destinati alla produzione di batterie per veicoli elettrici, in una struttura per sistemi di accumulo di energia su scala di rete destinati a centri dati, servizi pubblici e grandi clienti industriali.

L'attività utilizza la tecnologia delle batterie prismatiche LFP concessa in licenza da CATL, il principale produttore di batterie al mondo, e Morgan Stanley stima che l'unità possa generare un EBIT di 500-600 milioni di dollari all'anno, diventando redditizia entro il 2028.

Ford sta impegnando 2 miliardi di dollari nell'attività energetica, con consegne ai primi clienti previste per la fine del 2027 e un obiettivo di capacità di almeno 20 GWh all'anno al momento del lancio.

Durante la telefonata sugli utili del primo trimestre 2026, l'amministratore delegato Jim Farley è stato diretto sulla logica strategica: "Il business dell'energia è un elemento chiave del nostro ponte verso l'8% di margine".

Anche la più ampia attività automobilistica ha dato buoni risultati, con un EBIT rettificato per il primo trimestre di 3,5 miliardi di dollari su un fatturato di 43,3 miliardi di dollari, un risultato che ha spinto il management ad aumentare la guidance per l'EBIT rettificato per l'intero anno a 8,5-10,5 miliardi di dollari, rispetto al precedente intervallo di 8-10 miliardi di dollari.

Il parere di Wall Street sul titolo F

Il dibattito sulle azioni Ford non è se il business dei camion funziona o meno. Si tratta di capire se un'azienda che ha generato 43,3 miliardi di dollari di ricavi nel primo trimestre sia in grado di collegare una seconda attività a più alto margine a quella base industriale prima che il mercato la prezzi.

Il fatturato è la metrica giusta per ancorare questa analisi, perché la storia è quella di un'azienda di volume che cerca di aggiungere livelli di margine, non di un'azienda in crescita che espande la sua linea superiore a ritmo sostenuto.

I ricavi del 1° trimestre 2026, pari a 39,8 miliardi di dollari, hanno superato del 6,4% quelli del 1° trimestre 2025, un risultato nettamente migliore grazie alla forza della Serie F, al mix di allestimenti off-road più ricco di Ford Blue e al continuo slancio della base di abbonamenti a software e servizi di Ford Pro, che ha raggiunto gli 879.000 abbonati a pagamento, con un aumento del 30% rispetto all'anno precedente.

Il quadro previsionale è più misurato: le stime di consenso prevedono per il secondo trimestre del 2026 un fatturato di circa 44,7 miliardi di dollari, più o meno pari a quello del secondo trimestre del 2025 (46,9 miliardi di dollari), con un calo del 5% rispetto all'anno precedente, che riflette l'interruzione delle forniture di alluminio di Novelis che ha pesato sul volume di produzione della Serie F nella prima metà dell'anno.

La ripresa è prevista per il secondo semestre, con un consenso sui ricavi del quarto trimestre del 2026 a circa 44,3 miliardi di dollari e del primo trimestre del 2027 a circa 41,7 miliardi di dollari, una traiettoria che presuppone che Novelis ripristini completamente la produzione e che la produzione della serie F si normalizzi come previsto.

Gli abbonamenti al software a pagamento di Ford Pro e l'espansione del mix off-road di Ford Blue sono i due meccanismi che la società sta osservando con maggiore attenzione come prova del fatto che la durata dei margini sta migliorando indipendentemente dai volumi.

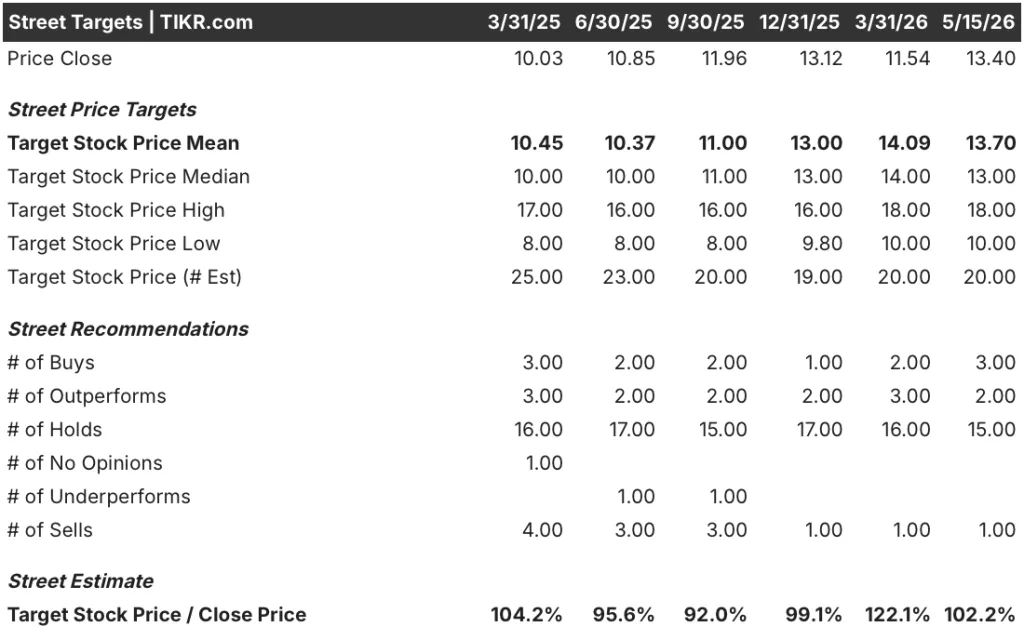

La copertura analitica si attesta a 3 Buy / 2 Outperform / 15 Holds / 0 Underperform / 1 Sell tra 20 analisti, con un obiettivo medio di Wall Street di 14 dollari, che implica un rialzo del 2% circa rispetto al prezzo attuale di 13 dollari, e un massimo di 18 dollari che implica un rialzo del 34% circa per coloro che credono che la tempistica di lancio di Ford Energy nel 2027 sia valida.

Con 15 analisti su 20 che si sono espressi per un "hold" (mantenere) e con un obiettivo medio appena superiore al prezzo attuale, il titolo Ford appare abbastanza valutato in base all'attuale consenso di mercato, anche se tale consenso è stato costruito prima che la nota di Morgan Stanley sull'energia riaprisse la conversazione su quanto potrebbe valere questo business entro il 2028.

Cosa dice il modello di valutazione?

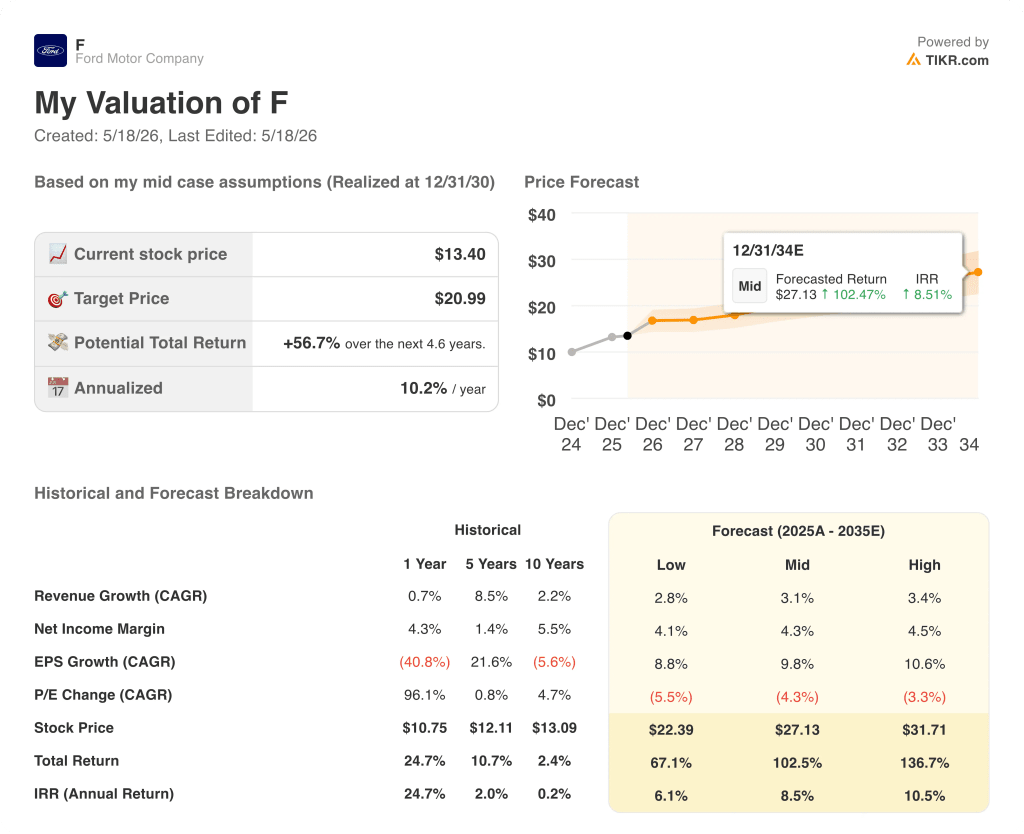

Lo scenario di base di TIKR valuta Ford a 21 dollari per azione entro il dicembre 2030, sulla base di un CAGR medio dei ricavi di circa il 3% e di un margine di utile netto in espansione a circa il 4%, ipotesi che riflettono il contributo di Ford Energy che inizierà a manifestarsi nel profilo EBIT a partire dal 2028, quando l'impianto del Kentucky raggiungerà il suo obiettivo di capacità annuale di 20 GWh.

Con il titolo Ford scambiato a 13,4 dollari e il caso intermedio che implica un rendimento totale di circa il 57% in 4 anni e mezzo, il modello TIKR colloca F in territorio sottovalutato per gli investitori con un orizzonte pluriennale e una tolleranza per il rumore a breve termine dei costi delle materie prime e del lancio dell'energia.

Il punto di svolta per l'intera tesi si colloca alla fine del 2027: se Ford Energy consegnerà le prime spedizioni ai clienti nei tempi previsti e inizierà a convertire l'interesse in entrata da parte di utility e data center in contratti firmati, è probabile che l'attuale consenso della Borsa, che è di tipo hold, si sposti e che il divario di target medio tra 13,70 dollari e 21 dollari del modello TIKR si chiuda più rapidamente di quanto implichi l'attuale scenario di base di 4,6 anni.

Caso base:

- Lo scenario intermedio di TIKR prevede un CAGR dell'EPS di circa il 10% fino al 2035, ancorato al contributo dell'EBIT di Ford Energy a partire dal 2028, alla crescita degli abbonamenti di Ford Pro che mantiene il ritmo del 30% su base annua e alla normalizzazione della catena di approvvigionamento dell'alluminio di Novelis entro la fine del 2026.

- Il fatturato del 1° trimestre 2026, pari a 39.819 milioni di dollari, è cresciuto del 6,4% rispetto all'anno precedente e il consenso prevede che la traiettoria si stabilizzi tra i 44 e i 45 miliardi di dollari per trimestre fino al 2027, grazie all'eliminazione dei venti contrari di Novelis e all'aumento della produzione della Serie F.

- Il mix di assetti off-road di Ford Blue, pari a quasi il 25% del volume statunitense, continua a sostenere prezzi medi di transazione superiori alla media del settore, con una previsione di EBIT di Ford Blue aumentata a 4,5-5 miliardi di dollari per l'intero anno 2026.

- Gli 879.000 abbonamenti software a pagamento di Ford Pro rappresentano un flusso di ricavi ricorrenti che cresce del 30% su base annua, che è in gran parte isolato dalle oscillazioni del volume dei veicoli e fornisce un margine EBIT di gran lunga superiore alla media del segmento.

- La previsione di EBIT rettificato per l'intero anno di Ford, compresa tra 8,5 e 10,5 miliardi di dollari, aumentata dopo un primo trimestre in cui l'EBIT rettificato è stato di 3,5 miliardi di dollari, rappresenta una base prudente che le attività di autocarri e veicoli commerciali hanno già dimostrato di poter difendere.

Rischio di ribasso:

- I venti contrari delle materie prime sono saliti a poco più di 2 miliardi di dollari per l'intero anno 2026, circa 1 miliardo di dollari in più rispetto alla stima precedente, con i prezzi dell'alluminio determinati dalle limitazioni dell'offerta globale e dal conflitto in Medio Oriente; un'ulteriore escalation non rientra nelle previsioni.

- L'obiettivo di redditività di Ford Energy per il 2028 dipende dai contratti commerciali con le utility e i centri dati che non sono ancora stati annunciati, e la stima dell'EBIT di Morgan Stanley di 500-600 milioni di dollari all'anno dipende dalla realizzazione di tali contratti nei tempi previsti.

- Il beneficio tariffario IEEPA una tantum di 1,3 miliardi di dollari riconosciuto nel 1° trimestre non si ripeterà, creando un significativo vento contrario su base annua tra il 2° e il 4° trimestre, che il CFO Sherry House ha esplicitamente indicato come il principale fattore di riduzione degli utili nella seconda metà dell'anno.

- Le perdite del Model e sono previste tra i 4 e i 4,5 miliardi di dollari per il 2026 e, mentre le perdite della Gen 1 sono migliorate del 35% nel 1° trimestre, il freno all'EBIT del segmento persiste fino al lancio della Universal EV Platform dall'impianto di Louisville nel 2027.

- Unifor ha confermato che le trattative sindacali per il 2026 delle Tre di Detroit iniziano il 22 giugno con Ford, un ciclo contrattuale che introduce una variabile di costo che non si riflette ancora nella guidance per l'intero anno.

Conviene investire in Ford Motor Company?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni Ford Motor Company, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Ford Motor Company insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni F su TIKR gratuitamente →