Statistiche principali

- Prezzo attuale: ~23 dollari (chiusura del 15 maggio 2026: 22,92 dollari, in crescita del 13%)

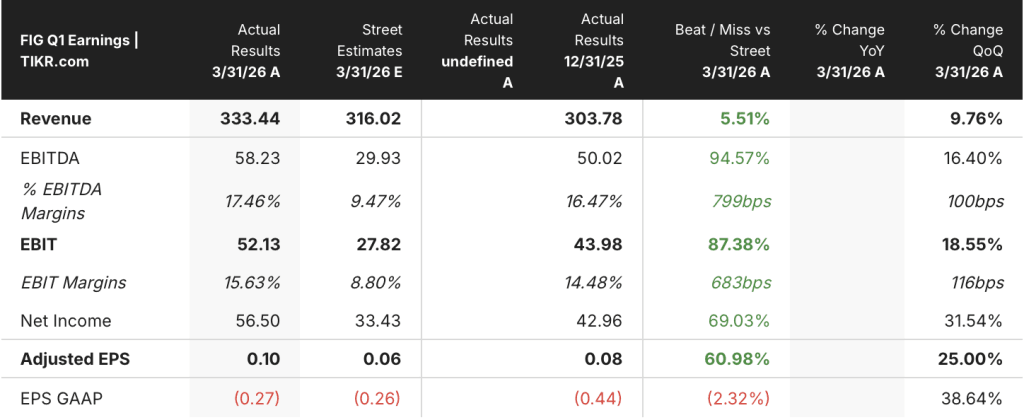

- Ricavi Q1 2026: 333 milioni di dollari, +46% YoY

- EPS rettificato Q1 2026: $0,10

- Margine operativo non-GAAP per il 1° trimestre 2026: 16%.

- Previsione di fatturato per il 2° trimestre 2026: 348 milioni di dollari - 350 milioni di dollari (~40% di crescita YoY a metà percorso)

- Previsione di fatturato per l'intero anno 2026: 1,422 miliardi di dollari - 1,428 miliardi di dollari (~35% di crescita YoY al punto medio); aumento di 55 milioni di dollari rispetto alla previsione precedente.

- Previsione di reddito operativo non-GAAP per l'intero anno 2026: da 125 a 135 milioni di dollari (~9% di margine al punto intermedio); aumento di 25 milioni di dollari rispetto alla previsione precedente.

- Obiettivo di prezzo del modello TIKR: $65,10

- Rialzo implicito: ~184

Il titolo Figma sale del 13% grazie a una crescita dei ricavi del 46%.

Le azioni Figma(FIG) sono balzate di oltre il 13% dopo che la società ha riportato un fatturato Q1 2026 di 333 milioni di dollari, con un aumento del 46% rispetto all'anno precedente e al di sopra della fascia alta della propria guidance.

Questa accelerazione segna il secondo trimestre consecutivo di crescita su base annua, dopo il 40% del quarto trimestre 2025 e il 38% del terzo trimestre 2025.

La performance è stata ampia: l'espansione delle sedi in intere organizzazioni, l'adozione di prodotti AI e l'attività internazionale, che è cresciuta del 48% rispetto all'anno precedente, secondo quanto dichiarato dal CFO Praveer Melwani nella telefonata di presentazione dei risultati del primo trimestre 2026.

Il tasso di fidelizzazione in dollari per i clienti a pagamento che spendono più di 10.000 dollari in ARR ha raggiunto il 139%, con un aumento di 3 punti percentuali rispetto al trimestre precedente e il livello più alto in oltre due anni, secondo quanto dichiarato da Melwani nella earnings call del primo trimestre 2026.

I clienti a pagamento che hanno speso più di 100.000 dollari in ARR sono cresciuti del 48% rispetto all'anno precedente nel 1° trimestre, con un'accelerazione di 2 punti percentuali rispetto al 4° trimestre, secondo quanto riferito da Melwani nella telefonata sugli utili del 1° trimestre 2026.

La base clienti complessiva è cresciuta a circa 690.000 clienti a pagamento rispetto ai circa 450.000 del 1° trimestre dell'anno scorso, con un aumento del 54% rispetto all'anno precedente, secondo quanto dichiarato da Melwani durante la telefonata sugli utili del 1° trimestre 2026.

La monetizzazione dei crediti da parte dell'intelligenza artificiale ha rappresentato uno sviluppo importante in questo trimestre: Figma ha iniziato a imporre i limiti di credito il 18 marzo e, alla fine di aprile, oltre il 75% degli utenti Org ed Enterprise che avevano precedentemente superato il proprio limite di credito hanno continuato a consumare crediti, secondo quanto dichiarato da Melwani nella telefonata di presentazione dei risultati del primo trimestre 2026.

Anche l'adozione di Make tra i clienti più grandi si è rafforzata: circa il 60% dei clienti con oltre 100.000 dollari di ARR ha utilizzato Make settimanalmente nel 1° trimestre, rispetto a oltre il 50% nel 4° trimestre, secondo quanto dichiarato da Melwani durante la earnings call del 1° trimestre 2026.

Gli utenti attivi settimanali di MCP in Figma Design sono cresciuti di 5 volte nel corso del trimestre, secondo quanto dichiarato dall'amministratore delegato Dylan Field nel corso della conferenza stampa sugli utili del primo trimestre 2026.

Tra i clienti con un ARR superiore a 100.000 dollari, quelli che utilizzano l'MCP di Figma sono cresciuti di circa il 70% in più rispetto ai clienti che non utilizzano il server MCP, secondo quanto dichiarato da Melwani durante la earnings call del primo trimestre 2026.

Sul versante aziendale, uno dei maggiori hyperscaler del mondo ha consolidato l'utilizzo frammentato di Figma in un unico accordo con oltre 35.000 posti a pagamento, uno dei più grandi accordi nella storia di Figma, secondo quanto dichiarato da Melwani durante la earnings call del primo trimestre 2026.

Figma ha alzato le sue previsioni di fatturato per l'intero anno 2026 a 1,422 miliardi di dollari e 1,428 miliardi di dollari, il che implica una crescita del 35% a metà strada e un aumento di 55 milioni di dollari rispetto alle previsioni precedenti.

La guidance sul reddito operativo non-GAAP per l'intero anno è stata alzata a 125-135 milioni di dollari, con un aumento di 25 milioni di dollari rispetto alla precedente guidance, il che implica un margine operativo di circa il 9% al punto medio, secondo quanto dichiarato da Melwani durante la telefonata sugli utili del primo trimestre 2026.

Azioni Figma: Cosa mostra il conto economico

Il conto economico di Figma racconta una storia di accelerazione interrotta dal rumore della contabilità GAAP, con il quadro non-GAAP che è l'obiettivo più rilevante per l'attuale fase di crescita.

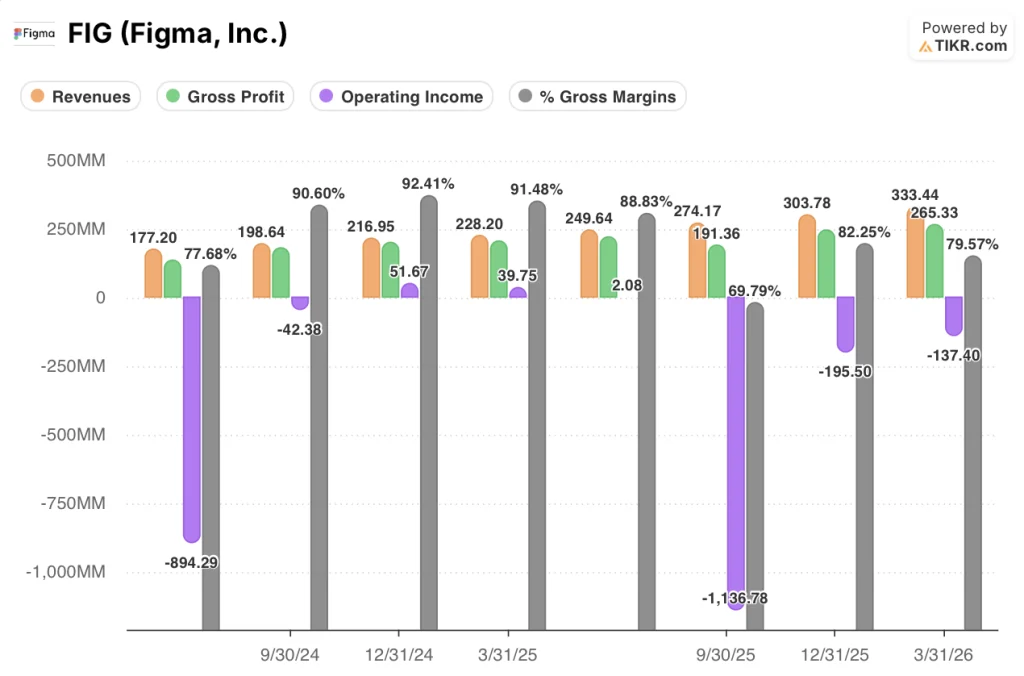

Il fatturato si è mosso in un arco di crescita costante negli ultimi otto trimestri: da 177 milioni di dollari nel secondo trimestre del 2024 a 333 milioni di dollari nel primo trimestre del 2026, senza alcun trimestre di calo sequenziale.

Il fatturato del T1 2026 di 333 milioni di dollari rappresenta una crescita sequenziale del 9,76% rispetto ai 304 milioni di dollari del T4 2025.

L'utile lordo riportato nel conto economico è stato di 265 milioni di dollari nel 1° trimestre 2026, con un margine lordo GAAP del 79,6%, in calo rispetto al 92,4% del 4° trimestre 2024 e al 91,5% del 1° trimestre 2025.

Melwani ha attribuito la compressione del margine lordo a un'adozione più ampia e profonda delle funzionalità di IA, con l'accesso degli utenti a modelli con capacità più elevate, secondo le sue osservazioni durante la telefonata per gli utili del primo trimestre 2026; ha indicato il routing delle query tra i modelli e l'investimento in modelli di prima parte addestrati sul corpus di progettazione di Figma come leve per gestire i costi di inferenza man mano che l'adozione aumenta.

Il margine lordo non-GAAP è stato dell'82% nel primo trimestre del 2026 e il margine operativo non-GAAP è stato del 16%, pari a 52 milioni di dollari di reddito operativo non-GAAP, secondo quanto dichiarato da Melwani nel corso della conferenza stampa sugli utili del primo trimestre del 2026.

L'utile operativo GAAP è stato di (137 milioni di dollari) nel primo trimestre del 2026, a causa delle compensazioni basate su azioni e di elementi una tantum; questo è il principale fattore di divergenza tra la redditività GAAP e non GAAP.

Cosa dice il modello di valutazione?

Il modello TIKR fissa un obiettivo di prezzo di 65,10 dollari per le azioni Figma, il che implica un rialzo del 184% circa rispetto alla chiusura del 15 maggio di 22,92 dollari.

Le ipotesi intermedie che guidano questo obiettivo includono un CAGR dei ricavi del 16% dal 2025 al 2035 e un margine di utile netto del 13%.

La crescita dei ricavi del Q1, pari al 46%, è ben al di sopra del CAGR medio del modello, il che significa che il modello è prudente sulla traiettoria di crescita o che il ritmo di crescita rallenta in modo sostanziale nei prossimi anni.

La guidance per l'intero anno di una crescita di circa il 35% implica già un passo indietro rispetto al ritmo del 1° trimestre, il che rappresenta un onesto vincolo su quanto il solo battito del 1° trimestre rivaluti il quadro a lungo termine.

Il caso di investimento per le azioni Figma è più forte dopo questa stampa: la riaccelerazione della crescita, la monetizzazione dell'IA che inizia a mostrare tassi di conversione e l'aumento della guidance rafforzano la distribuzione delle probabilità intorno al caso toro.

Figma ha realizzato un primo trimestre eccezionale, ma la monetizzazione del credito AI è iniziata solo sei settimane prima della chiusura del trimestre e il suo mantenimento è l'ipotesi portante di ogni scenario di crescita da qui in poi.

Cosa deve andare bene

- La monetizzazione dei crediti AI deve mantenersi ai tassi di conversione visti in aprile, dove il 75% degli utenti Org ed Enterprise precedentemente in over-limit ha continuato a consumare crediti dopo l'inizio dell'applicazione il 18 marzo.

- Gli aggiornamenti a posti completi guidati dall'accesso MCP e Make devono continuare: i clienti che utilizzano MCP sono cresciuti a posti completi il 70% più velocemente rispetto ai clienti non MCP durante il 1° trimestre, e le conversioni dei team Pro sono aumentate di oltre il 150% rispetto all'anno precedente.

- La crescita dei ricavi deve mantenersi vicino al ~40% previsto per il secondo trimestre e la guida per l'intero anno di ~35% deve dimostrarsi prudente, come nel primo trimestre, quando Figma ha superato la fascia alta della guida.

- Il margine lordo deve stabilizzarsi: il margine lordo non-GAAP è stato dell'82% nel primo trimestre e la capacità di Figma di instradare le query tra i modelli e di implementare modelli di design-corpus di prima parte determinerà se i costi dell'infrastruttura AI comprimeranno ulteriormente i margini.

Cosa potrebbe ancora andare storto

- La crescita del 46% del Q1 comprendeva solo due settimane di ricavi da monetizzazione del credito (l'applicazione è iniziata il 18 marzo); il Q2 è il primo trimestre completo, e la rampa potrebbe deludere se i cicli di contrattazione aziendale rallenteranno gli acquisti di add-on al credito

- La guidance per il margine operativo non-GAAP di circa il 9% per l'intero anno implica una riduzione sostanziale rispetto al 16% del 1° trimestre, a causa dei costi degli eventi di configurazione nel 2° trimestre e dei continui investimenti nell'infrastruttura di intelligenza artificiale.

- La perdita operativa GAAP di (137 milioni di dollari) nel 1° trimestre 2026 e i compensi basati su azioni come percentuale del fatturato rimangono elevati, e il titolo Figma viene scambiato con un premio significativo rispetto all'ipotesi di margine di reddito netto del 13% del modello

- La superficie competitiva si sta espandendo: Field ha citato Anthropic come azienda in grado di accoppiare modelli di prima parte con i propri prodotti, e i nuovi entrati da parte dei fornitori di LLM stanno aumentando il ritmo di cambiamento dei prodotti che Figma deve affrontare.

Conviene investire in Figma, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni Figma, Inc. potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Figma, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni FIG su TIKR gratuitamente →