Statistiche chiave per le azioni Sysco

- Intervallo di 52 settimane: da $64 a $85

- Prezzo attuale: $73,05

- Obiettivo medio di mercato: ~$83

- Prezzo obiettivo TIKR (medio): ~$107

- IRR annualizzato di TIKR (medio): ~10% all'anno

- Fatturato FY2025: 81,4 miliardi di dollari

- Guida all'EPS rettificato per l'intero esercizio 2026: da $4,50 a $4,60

- Crescita del volume dei casi locali negli Stati Uniti (3° trimestre del 2026): 3,3% YoY

- Rendimento del dividendo: ~3%

Valuta i tuoi titoli preferiti come SYY con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Come Sysco guadagna e perché la scala è tutta la storia

Sysco(SYY) è il più grande distributore di prodotti alimentari negli Stati Uniti e fornisce cibo, forniture per cucine e prodotti correlati a circa 700.000 clienti: ristoranti, hotel, ospedali, scuole e catering. L'azienda gestisce più di 340 strutture di distribuzione e gestisce una delle più grandi flotte di autotrasporti privati del Paese.

Il modello commerciale è semplice nel concetto e difficile da replicare nella pratica. Sysco acquista prodotti sfusi dai produttori, li immagazzina e li consegna in tempi stretti. Il margine su ogni singola consegna è minimo. Il vantaggio competitivo è di pura scala: maggiore è il volume movimentato da Sysco, minore è il costo unitario, migliori sono le condizioni dei fornitori e più difficile diventa per i concorrenti più piccoli competere sul prezzo o sull'affidabilità del servizio.

Per costruire questa scala ci sono voluti decenni. US Foods è il principale concorrente nazionale, con dimensioni pari a circa la metà di quelle di Sysco. Performance Food Group è un terzo distante. Nessuno sta superando Sysco nella distribuzione di prodotti alimentari negli Stati Uniti.

Vedere le stime storiche e previsionali per le azioni Sysco (è gratis!) >>>.

Come appaiono in realtà quattro anni di espansione dei margini

Il margine operativo di Sysco era del 2,86% nell'anno fiscale 2021, mentre continuava a riprendersi dalla pandemia. L'azienda ha quindi iniziato una spinta deliberata per migliorare la redditività: migliore densità dei percorsi, disciplina dei prezzi, investimenti in tecnologia logistica e spostamento del mix verso prodotti speciali a più alto margine.

I risultati sono stati coerenti. I margini sono aumentati al 3,45% nell'anno fiscale 2022, al 3,91% nell'anno fiscale 2023 e hanno raggiunto un picco del 4,35% nell'anno fiscale 2024. Il fatturato è cresciuto di pari passo, passando da 51,3 a 78,8 miliardi di dollari nello stesso periodo. Il fatturato dell'anno fiscale 2025 ha raggiunto gli 81,4 miliardi di dollari, anche se il margine operativo si è leggermente ridotto rispetto al picco dell'anno precedente, poiché la pressione sui costi e le spese legate alle acquisizioni hanno pesato sui risultati a breve termine.

La storia del margine è importante a causa della matematica a questa scala. Passare dal 2,86% al 4,35% su 78 miliardi di dollari di fatturato equivale a circa 1,2 miliardi di dollari di reddito operativo annuo incrementale. L'ambizione a lungo termine è di continuare a spingere questa linea verso l'alto e la combinazione con Restaurant Depot è fondamentale per questo piano. Il management ha delineato un margine EBITDA proforma di circa il 6,7% per l'azienda combinata, circa 150 punti base al di sopra dell'attuale margine di Sysco.

Scoprite cosa pensano gli analisti del titolo SYY in questo momento (gratuito con TIKR) >>>

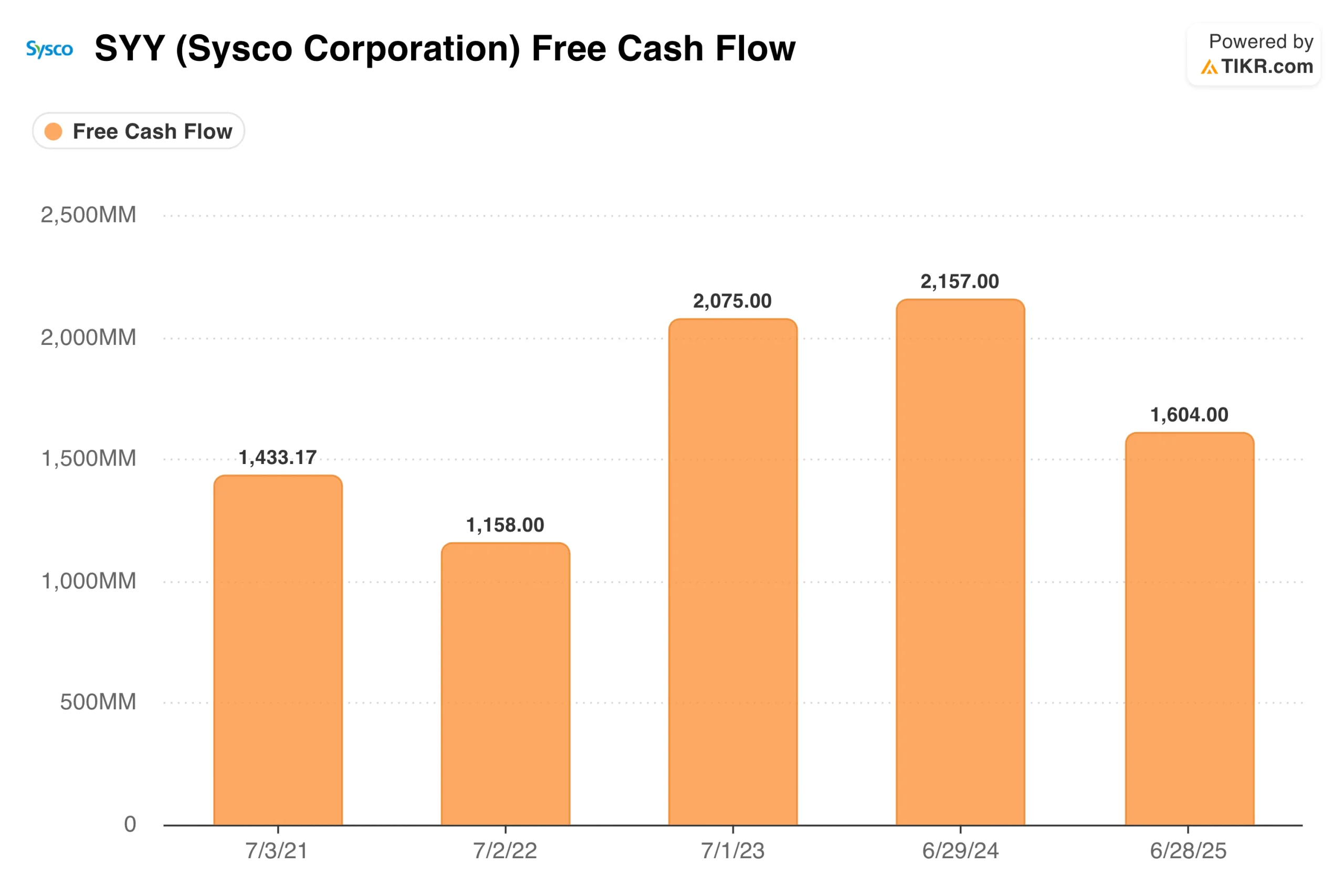

Perché il quadro del flusso di cassa libero deve essere contestualizzato

Il flusso di cassa libero è cresciuto da 1,4 miliardi di dollari nell'anno fiscale 2021 a 2,1 miliardi di dollari nell'anno fiscale 2023 e a 2,2 miliardi di dollari nell'anno fiscale 2024, una traiettoria forte per un'attività di distribuzione a basso margine. Il FCF dell'anno fiscale 2025 è sceso a 1,6 miliardi di dollari, il che a prima vista sembra un peggioramento.

Non è così. Il calo riflette gli elevati costi di transazione, le spese di pianificazione dell'integrazione e le spese di capitale incrementali legate all'acquisizione di Restaurant Depot, annunciata nel marzo 2026 e che dovrebbe concludersi entro il terzo trimestre dell'anno fiscale 2027. L'attività sottostante non è cambiata.

La direzione ha dichiarato che l'entità combinata dovrebbe aumentare il flusso di cassa libero di circa il 55% su base proforma una volta conclusa l'operazione, grazie ai requisiti minimi di investimento di Restaurant Depot e alle forti caratteristiche di conversione di cassa. Un'attività che ha generato un fatturato di 16 miliardi di dollari con solo 136 milioni di dollari di investimenti annui rappresenta un'aggiunta significativa al profilo del flusso di cassa di Sysco.

Cosa implica il modello TIKR a 73 dollari

Il modello TIKR punta a circa 107 dollari per azione nel caso medio, il che implica un rendimento totale di circa il 47% in circa 4,1 anni, ovvero circa il 10% annuo. Il modello utilizza una crescita dei ricavi di circa il 3% all'anno, un margine di utile netto di circa il 3% e una crescita dell'EPS di circa il 5% all'anno.

Queste ipotesi non richiedono che le sinergie di Restaurant Depot si concretizzino presto o che i margini si espandano drasticamente oltre i livelli attuali. Riflettono un'azienda che continua a operare più o meno come ha fatto finora. L'ipotesi bassa punta a circa 112 dollari con un tasso di crescita annuo del 5% circa. L'ipotesi alta raggiunge circa 159 dollari a circa il 10% annuo. Con un rendimento annualizzato del 10% e un dividendo del 3%, il profilo di rendimento totale è competitivo per un'azienda con questo livello di stabilità degli utili.

Il caso di SYY: ricavi difensivi, leva dei margini e un'acquisizione trasformativa

La base dei ricavi di Sysco è tra le più resistenti alla recessione del mercato. I ristoranti, gli ospedali, le scuole e gli hotel non smettono di acquistare prodotti alimentari quando l'economia rallenta. I volumi possono diminuire, ma la base di clienti è strutturalmente solida e geograficamente diversificata.

La tesi dell'espansione dei margini ha una marcia in più. Passare dai livelli attuali all'obiettivo del 6,7% di EBITDA proforma rappresenta centinaia di milioni di guadagni incrementali senza richiedere un'accelerazione dei ricavi. La crescita del volume di cassa locale negli Stati Uniti è accelerata al 3,3% nel terzo trimestre dell'anno fiscale 2026, il tasso di crescita trimestrale più forte in oltre tre anni, il che dà fiducia al management nel ribadire la guidance per l'EPS rettificato per l'intero anno di 4,50-4,60 dollari.

Il dividendo, in crescita da oltre 50 anni consecutivi, offre un rendimento del 3% oltre alla rivalutazione del capitale individuata dal modello.

I rischi: Margini ridotti, complessità delle acquisizioni e crescita lenta

Un margine di guadagno netto di circa il 3% significa che gli aumenti dei costi colpiscono duramente gli utili. L'inflazione dei generi alimentari, i prezzi del gasolio e i tassi di lavoro incidono direttamente sulla struttura dei costi di Sysco e il margine sottile amplifica ogni mossa contro l'azienda.

L'acquisizione di Restaurant Depot è soggetta all'approvazione delle autorità di regolamentazione e non dovrebbe chiudersi prima dell'anno fiscale 2027. L'integrazione di un'attività che serve oltre 725.000 ristoranti indipendenti attraverso 167 magazzini è complessa dal punto di vista operativo e l'obiettivo di 250 milioni di dollari di sinergie è un traguardo, non una garanzia.

La crescita dei ricavi di circa il 3% annuo è costante ma modesta. Il caso d'investimento qui riguarda il miglioramento dei margini e l'aumento dell'EPS, non un'inflessione dei ricavi.

Vale la pena comprare SYY a 73 dollari?

Sysco trasporta gli alimenti dai magazzini alle cucine, guadagna un sottile margine su ogni consegna e compensa tranquillamente nel tempo. Non fa notizia. Ciò che genera è un flusso di cassa costante, un dividendo in crescita e una struttura dei margini che è migliorata significativamente nel corso di quattro anni.

A 73 dollari, il titolo è scontato di circa il 30% rispetto all'obiettivo medio di TIKR. Il rendimento annualizzato del 10% nel caso intermedio, combinato con il dividendo del 3%, rappresenta un profilo di rendimento totale difficile da trovare a questo livello di prevedibilità degli utili. L'accordo con Restaurant Depot aggiunge complessità a breve termine e un rialzo a medio termine. L'attività di base continua a funzionare.

Per gli investitori alla ricerca di un compounder costante con caratteristiche difensive e un chiaro catalizzatore in cantiere, il prezzo attuale sembra essere un punto di ingresso ragionevole.

Consultate le previsioni di crescita e gli obiettivi di prezzo degli analisti per le azioni SYY (è gratis!) >>>.

Alla ricerca di nuove opportunità?

- Scoprite quali sono i titoli che gli investitori miliardari stanno acquistando, in modo da poter seguire gli investitori più intelligenti.

- Analizzare le azioni in soli 5 minuticon la piattaforma all-in-one e facile da usare di TIKR.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!