Statistiche chiave per il titolo Roku

- Intervallo di 52 settimane: ~$71 a ~$130

- Prezzo attuale: $124,02

- Prezzo obiettivo TIKR (medio): ~$256

- IRR annualizzato di TIKR (medio): ~17% all'anno

- Ricavi totali Q1 2026: 1,25 miliardi di dollari (+22% YoY)

- Ricavi della piattaforma nel 1° trimestre 2026: 1,13 miliardi di dollari (+28% a/a)

- Utile netto Q1 2026: 86 milioni di dollari (contro i -27 milioni di dollari di un anno fa)

- EBITDA rettificato del 1° trimestre 2026: 148 milioni di dollari (+165% rispetto all'anno precedente)

- Ore di streaming: 38,7 miliardi (+8% rispetto all'anno precedente)

- Account attivi: 100M+

Valuta i tuoi titoli preferiti come ROKU con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Perché la migrazione del mercato pubblicitario verso la TV connessa è un vento di coda strutturale per Roku

Roku (ROKU) non è principalmente un'azienda di hardware, almeno non più, poiché ora costruisce e vende lettori di streaming e alimenta il sistema operativo di decine di milioni di smart TV a marchio Roku, ma vende questi dispositivi in perdita o quasi. Il business è la piattaforma che si trova sopra l'hardware.

Per gli investitori, la cosa più importante da sapere è che ogni volta che qualcuno guarda qualcosa su un dispositivo Roku, Roku guadagna entrate. Quando uno spettatore guarda un'applicazione con supporto pubblicitario, Roku cattura una parte dell'inventario pubblicitario.

Quando uno spettatore sottoscrive un abbonamento a pagamento per lo streaming attraverso l'interfaccia di Roku, Roku prende una quota di ricavi. Quando un marchio acquista pubblicità sulla TV connessa attraverso la piattaforma demand-side OneView di Roku, Roku guadagna una commissione. Più dispositivi sono presenti nei salotti, più ore vengono guardate, più ricavi vengono generati.

Il contesto strutturale è importante in questo caso. La TV lineare, in cui gli spettatori guardano la programmazione programmata sul cavo tradizionale o sulla radiodiffusione, sta perdendo costantemente spettatori da anni. Gli introiti pubblicitari che seguivano quel pubblico stanno migrando verso lo streaming, e questa migrazione è ancora in corso. Roku si trova direttamente sulla strada di questo spostamento di spesa, essendo la più grande piattaforma di streaming indipendente negli Stati Uniti.

Vedere le stime storiche e previsionali per le azioni ROKU (è gratis!) >>>.

Cosa dice l'arco dell'EPS sulla leva operativa

Il grafico EPS mostra la storia completa del ciclo di investimenti di Roku. L'azienda è stata redditizia nel 2021 a 1,71 dollari per azione, poi ha deciso deliberatamente di investire in modo aggressivo in contenuti, ingegneria ed espansione internazionale. L'EPS è sceso a -3,62 dollari nel 2022 a causa di questi costi. L'azienda ha poi trascorso il 2023 e il 2024 a fare marcia indietro, a ridimensionare la struttura dei costi e a lasciare che i ricavi della piattaforma crescessero nella base delle spese. Nel 2025, l'EPS è risalito a 0,60 dollari.

È qui che inizia la parte interessante. Il consenso prevede circa 2,40 dollari nel 2026, circa 3,40 dollari nel 2027 e quasi 5 dollari nel 2028. Il salto da 0,60 dollari a 2,40 dollari in un solo anno riflette la leva operativa: i ricavi della piattaforma sono cresciuti del 28% mentre i costi sono cresciuti molto più lentamente. Una volta che una piattaforma di streaming raggiunge le dimensioni di Roku, le entrate incrementali fluiscono con margini molto elevati perché l'infrastruttura è già stata costruita e pagata.

Il primo trimestre del 2026 ha confermato che ciò sta avvenendo in tempo reale. I ricavi della piattaforma sono cresciuti del 28% a 1,13 miliardi di dollari, con un margine lordo del 51,6%. I ricavi pubblicitari sono cresciuti del 27% a 613 milioni di dollari. Gli abbonamenti sono cresciuti del 30% a 519 milioni di dollari. Per la prima volta nel primo trimestre del 2026, Roku ha anche suddiviso questi due segmenti separatamente, offrendo agli investitori una maggiore visibilità su ciascun flusso di entrate.

Scopri cosa pensano gli analisti del titolo ROKU in questo momento (gratis con TIKR) >>>

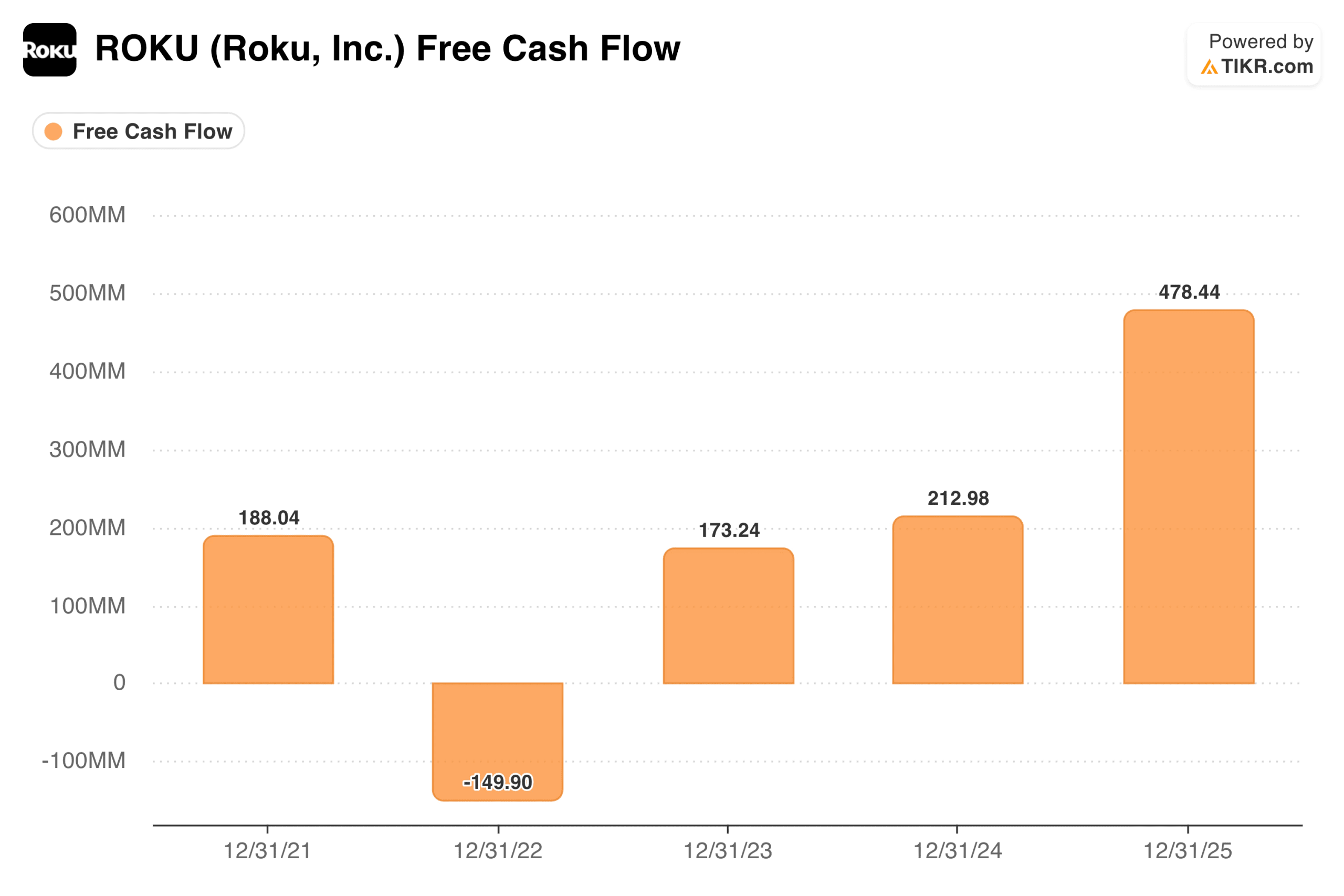

Perché il grafico del flusso di cassa libero è il punto di prova

Il grafico FCF mostra il ciclo dell'investimento e la sua risoluzione in un'unica visualizzazione. Roku ha generato 188 milioni di dollari di FCF nel 2021, ha bruciato 150 milioni di dollari nel 2022 durante il picco di spesa, ha recuperato 173 milioni di dollari nel 2023, è cresciuta fino a 213 milioni di dollari nel 2024, quindi è balzata a 478 milioni di dollari nel 2025 con la normalizzazione della struttura dei costi e l'accelerazione dei ricavi della piattaforma. Il free cash flow a 12 mesi è salito a 538,8 milioni di dollari dopo il primo trimestre del 2026.

Questo dato è importante per un motivo specifico. Per anni Roku è stata criticata per la crescita dei ricavi senza generare liquidità. Questa critica non è più esatta. Un'azienda con 100 milioni di account attivi, 5,5 miliardi di dollari di fatturato previsto per l'intero anno e 539 milioni di dollari di FCF trailing è un profilo finanziario fondamentalmente diverso rispetto alla Roku che ha bruciato 150 milioni di dollari nel 2022.

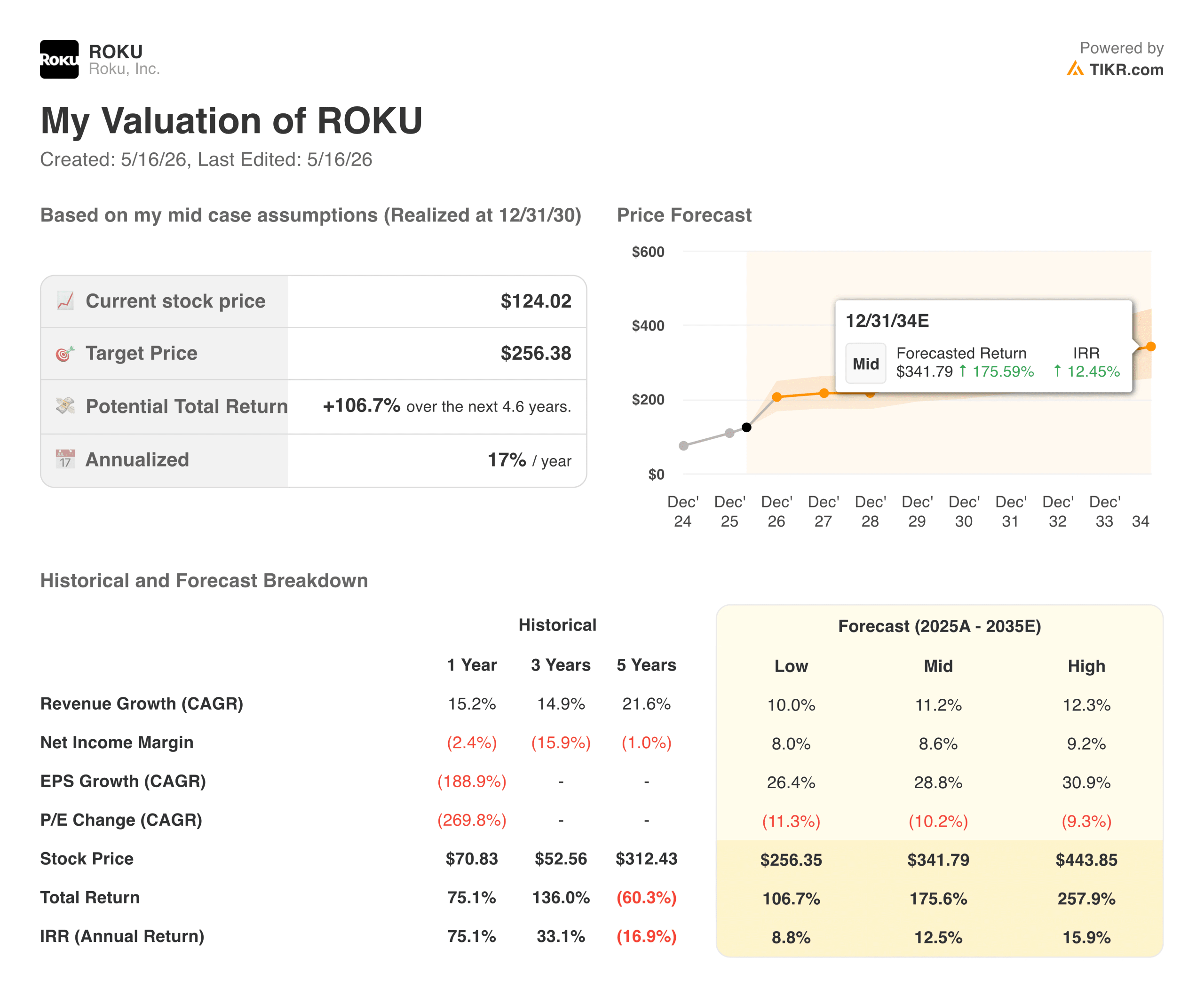

Cosa implica il modello TIKR a 124 dollari

Il modello TIKR punta a circa 256 dollari per azione nel caso medio, il che implica un rendimento totale di circa il 107% in circa 4,6 anni, ovvero circa il 17% annuo. Il modello utilizza una crescita dei ricavi di circa l'11% all'anno, margini di utile netto di circa il 9% e una crescita dell'EPS di circa il 29% all'anno, in quanto la struttura dei costi continua a sfruttare la base di ricavi della piattaforma.

Il caso basso punta a circa 256 dollari con una crescita annua del 9% circa. L'ipotesi alta raggiunge circa 444 dollari con un tasso annuo del 16% circa. A differenza delle situazioni in cui il titolo appare equamente valutato nel caso intermedio, il modello TIKR implica un significativo rialzo in tutti e tre gli scenari rispetto al prezzo attuale.

Cosa potrebbe spingere i rendimenti al rialzo o al ribasso

L'attività pubblicitaria è il motore principale, in crescita e sempre più difendibile. Il canale Roku è la seconda applicazione di streaming gratuita supportata da pubblicità negli Stati Uniti, dietro solo a YouTube. Questa posizione consente di ottenere entrate pubblicitarie senza pagare diritti di licenza sui contenuti, come invece devono fare Netflix o Disney+.

Il settore degli abbonamenti, con 519 milioni di dollari nel solo primo trimestre, sta crescendo del 30% rispetto all'anno precedente; di recente Roku ha aggiunto Apple TV a marzo e ha annunciato Peacock come nuovo partner per gli abbonamenti di primo livello. L'internazionale è la leva di crescita a lungo termine che non si riflette ancora nei numeri in modo significativo.

Il rischio è che i ricavi delle piattaforme siano pesanti per la pubblicità, e la pubblicità è ciclica. Se le condizioni economiche si indeboliscono e i marchi tagliano i budget di marketing, il tasso di crescita di Roku si ridurrà rapidamente. L'esperienza del 2022 ha dimostrato quanto velocemente il business possa deteriorarsi quando la spesa pubblicitaria si contrae.

La concorrenza di Amazon Fire TV e Google TV rimane reale e i principali servizi di streaming hanno investito nei propri prodotti pubblicitari, il che potrebbe ridurre l'inventario che scorre attraverso la piattaforma di Roku nel tempo.

Vale la pena acquistare ROKU a 124 dollari?

Roku è il sistema operativo per TV connesse dominante in America, che ha generato 539 milioni di dollari di free cash flow e ha fatto crescere i ricavi della piattaforma del 28%. L'azienda che quattro anni fa ha bruciato 150 milioni di dollari in contanti è ora una piattaforma realmente redditizia con una leva operativa chiaramente visibile nei numeri.

Il TIKR mid case di circa 256 dollari a circa il 17% annuo è un rendimento interessante se la migrazione del mercato pubblicitario continua e il volano degli abbonamenti continua a crescere. La traiettoria dell'EPS da 0,60 dollari nel 2025 a 2,40 dollari stimati per quest'anno, e a quasi 6 dollari entro il 2030, riflette ciò che accade quando un'attività di piattaforma raggiunge la scala e inizia a convertire la crescita in guadagni. A 124 dollari, il titolo valuta uno scenario ben al di sotto di quello che i numeri attuali suggeriscono che l'azienda possa produrre.

Consultate le previsioni di crescita e gli obiettivi di prezzo degli analisti per le azioni ROKU (è gratis!) >>>.

Alla ricerca di nuove opportunità?

- Scoprite quali sono i titoli che gli investitori miliardari stanno acquistando, in modo da poter seguire gli investitori più intelligenti.

- Analizzare le azioni in soli 5 minuticon la piattaforma all-in-one e facile da usare di TIKR.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!