Statistiche chiave per le azioni Tenable

- Intervallo di 52 settimane: da $16 a $36

- Prezzo attuale: $21

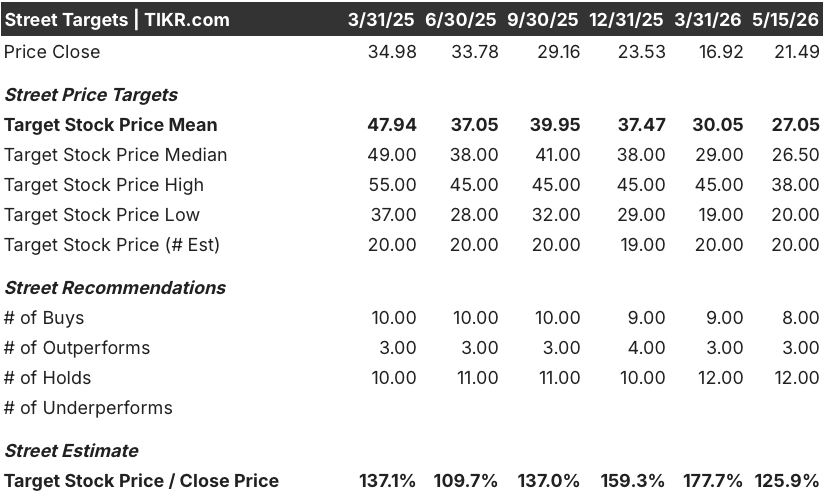

- Obiettivo medio: 27 dollari

- Obiettivo alto: 38 dollari

- Consenso degli analisti: 12 acquisti / 12 vendite / 0 vendite

- Obiettivo modello TIKR (dicembre 2030): 28 dollari

Cosa è successo?

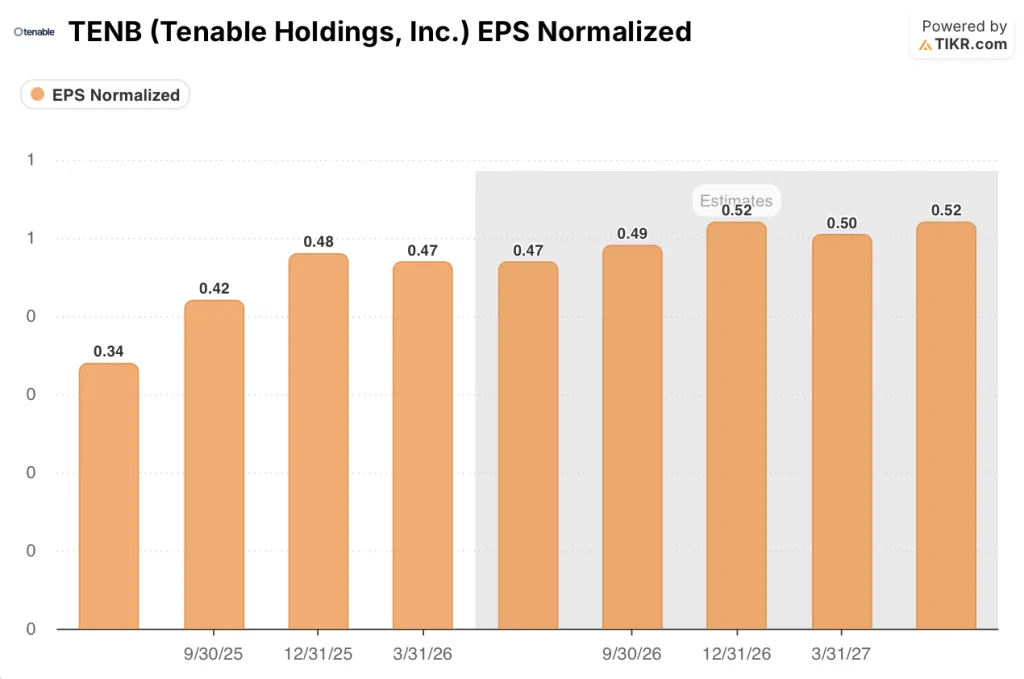

Tenable Holdings(TENB), l'azienda di cybersicurezza dietro la piattaforma di gestione dell'esposizione Tenable One, ha battuto le stime di Wall Street sul fatturato del primo trimestre di 3,3 milioni di dollari e ha aumentato l'EPS normalizzato del 30,6% rispetto all'anno precedente, portandolo a 0,47 dollari, spingendo il titolo Tenable a 21,49 dollari.

Il fatturato del primo trimestre è stato di 262,1 milioni di dollari, con un aumento del 9,6% rispetto all'anno precedente, battendo le stime di 258,8 milioni di dollari e convertendo più della metà del fatturato incrementale in reddito operativo.

Tenable One, la piattaforma unificata dell'azienda per scoprire e dare priorità alle esposizioni alla sicurezza in ambienti cloud, OT, identity e AI, ha rappresentato il 41% delle nuove attività nel trimestre, con un salto di 8 punti percentuali rispetto al primo trimestre dell'anno precedente.

Il co-CEO Stephen Vintz ha dichiarato durante la telefonata sugli utili del primo trimestre 2026 che "nell'era dell'AI, ci saranno più infrastrutture, più identità, più applicazioni, più agenti e quindi più velocità e più esposizioni - ed è per questo che l'urgenza di gestire le esposizioni non è mai stata così alta", collegando direttamente l'annuncio di Anthropic Mythos, che ha dimostrato che l'AI può scoprire vulnerabilità software su scala senza precedenti, all'accelerazione della domanda di strumenti di prioritizzazione di Tenable.

Due sviluppi strutturali rafforzano la durata di questa domanda: Il 28 aprile Tenable ha introdotto un prezzo flessibile per Tenable One, che viene addebitato una volta per ogni asset, indipendentemente dal numero di sensori, eliminando una barriera fondamentale per l'espansione, e il CFO Matthew Brown ha acquistato 12.000 azioni sul mercato aperto a 21,54 dollari, segnalando la convinzione interna che il titolo Tenable sia scambiato ben al di sotto del suo valore intrinseco.

Tenable prevede ora un fatturato per l'anno fiscale 2026 compreso tra 1,068 e 1,078 miliardi di dollari e un EPS non-GAAP compreso tra 1,90 e 1,98 dollari per azione. L'Investor Day che si terrà il 21 maggio a Boston dovrebbe fornire obiettivi finanziari pluriennali e una tabella di marcia più completa per Hexa AI, il nuovo motore di bonifica agenziale dell'azienda costruito sul modello Claude di Anthropic.

Il parere di Wall Street sul titolo TENB

La vittoria del primo trimestre chiude un trimestre di incertezza narrativa sull'impatto dell'IA sulla gestione delle vulnerabilità e riapre una conversazione più pulita: Tenable è un produttore di utili con un mix di piattaforme in accelerazione e le sue azioni sono scambiate a sconto rispetto a tre mesi fa.

L'EPS normalizzato di TENB, pari a 0,47 dollari nel primo trimestre, ha rappresentato una crescita del 30,6% rispetto all'anno precedente, grazie alla crescente quota di nuove attività di Tenable One e alla riduzione del 5% del numero di azioni diluite dovuta a riacquisti aggressivi; il consenso prevede ora un EPS per l'intero anno vicino ai 2 dollari.

Un consenso diviso in 12 Buy e 12 Hold porta un obiettivo di prezzo medio di 28,33 dollari, che implica un rialzo del 32% circa rispetto ai livelli attuali, con Wall Street che attende esplicitamente l'Investor Day del 21 maggio per vedere se il management fornirà un caso di riaccelerazione della crescita pluriennale ancorata alla domanda guidata dall'intelligenza artificiale.

L'acquisto sul mercato aperto di 12.000 azioni a 21,54 dollari da parte del CFO subito dopo la pubblicazione degli utili è il tipo di segnale che raramente riceve un peso sufficiente: un insider che acquista a prezzi correnti con piena conoscenza della pipeline e delle ipotesi previsionali.

L'ultima nota settoriale di Scotiabank indicava la gestione delle vulnerabilità come "non una priorità di spesa" per i CISO, e questa argomentazione rimane il rischio più evidente per la tesi: se l'urgenza dell'IA non riesce a passare da una conversazione a livello di consiglio di amministrazione a contratti firmati, la crescita dei ricavi per l'esercizio 2026, pari a circa il 7% a metà strada, non lascia spazio al rialzo.

Il prossimo punto di inflessione concreto sarà l'Investor Day del 21 maggio a Boston, con i numeri specifici da tenere d'occhio: la traiettoria del tasso di espansione del dollaro netto nella seconda metà del 2026 e qualsiasi percentuale della piattaforma Tenable One superiore al 41% delle nuove attività nel secondo trimestre.

Il titolo Tenable è valutato a 10,83x gli utili dei prossimi dodici mesi contro una media storica di 34,66x, pur avendo registrato una crescita dell'EPS del 30,6% nel 1° trimestre e prevedendo una crescita dell'EPS di circa il 22% per l'intero anno, appare sottovalutato in base a quasi tutte le misure ragionevoli della sua storia commerciale.

Cosa dice il modello di valutazione?

Il modello mid-case di TIKR assegna a Tenable un obiettivo di prezzo di 29 dollari, sulla base di una crescita dei ricavi di circa il 5% in termini di CAGR fino al 2030 e di margini di utile netto che si espandono fino a circa il 19,5% - un insieme di ipotesi conservative che si colloca ben al di sotto del margine storico di Tenable di un anno, pari al 17,6%, in tendenza al rialzo.

A 10,83x gli utili a termine contro una media storica di 34,66x, con una capitalizzazione degli EPS del 30% e un CFO che acquista azioni sul mercato aperto, il titolo Tenable è sottovalutato rispetto alla sua storia e l'obiettivo intermedio di 29 dollari conferma il divario.

L'argomentazione si basa sul fatto che il tema dell'urgenza dell'IA - Mythos antropico, aumento delle entrate da parte dei CISO, partnership con il programma TAC OpenAI - si traduca dall'attività di pipeline in una crescita del fatturato contrattuale al di sopra della guidance del 7% per l'anno fiscale 2026.

Cosa deve andare bene

- L'adozione della piattaforma Tenable One continua ad espandersi oltre il 41% del nuovo business, aumentando gli ASP dal 30% all'80% rispetto alle macchine virtuali stand-alone e spingendo il tasso di espansione del dollaro netto oltre il 110% entro la fine del 2026.

- Hexa AI, costruito su Anthropic Claude e disponibile in generale nel secondo trimestre, monetizza attraverso il livello di prezzo Advanced, aggiungendo un aumento incrementale dell'ASP in aggiunta ai contratti Tenable One esistenti.

- Il modello di prezzo flessibile "conta una volta" per asset elimina gli attriti di approvvigionamento che in precedenza ritardavano l'espansione tra i tipi di asset cloud, OT e AI.

- L'attività federale, un vento contrario nel 2025, si normalizzerà fino a raggiungere una crescita media dell'azienda nel 2026, poiché l'urgenza a livello ONCD di individuare le vulnerabilità guidate dall'intelligenza artificiale accelera l'attività dei contratti governativi.

- Il numero di azioni continua a diminuire del 5% annuo rispetto all'autorizzazione di riacquisto di 207,6 milioni di dollari, amplificando la crescita dell'EPS al di sopra del tasso di crescita del fatturato.

Cosa potrebbe andare storto

- I controlli di Scotiabank sul canale che indicano la VM come non prioritaria tra i CISO si rivelano corretti, limitando il recupero del tasso di espansione netto e mantenendo il fatturato dell'esercizio 2026 al di sotto del punto medio del 7,4%.

- I modelli di AI di frontiera si evolvono in scanner infrastrutturali post-produzione su un orizzonte di 12-18 mesi, erodendo il moat di Tenable nel livello di valutazione runtime in cui l'azienda ha costruito il suo vantaggio in termini di dati nel corso di due decenni.

- Le strutture di accordi pluriennali che prevedono il pagamento di rate annuali continuano a distorcere il calcolo delle fatture correnti, creando un persistente divario di percezione tra le metriche riportate e lo slancio aziendale sottostante che mantiene il multiplo compresso

- La spesa per la ricerca e lo sviluppo, che cresce del 23% all'anno per finanziare le capacità di Hexa e AI Exposure, mette sotto pressione la futura espansione dei margini se la crescita del fatturato non accelera nuovamente al di sopra del 10%.

Conviene investire in Tenable Holdings, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo Tenable Holdings, Inc. vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Tenable Holdings, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni TENB su TIKR gratuitamente →