Statistiche chiave per il titolo Occidental Petroleum

- Intervallo di 52 settimane: da $39 a $67

- Prezzo attuale: $60

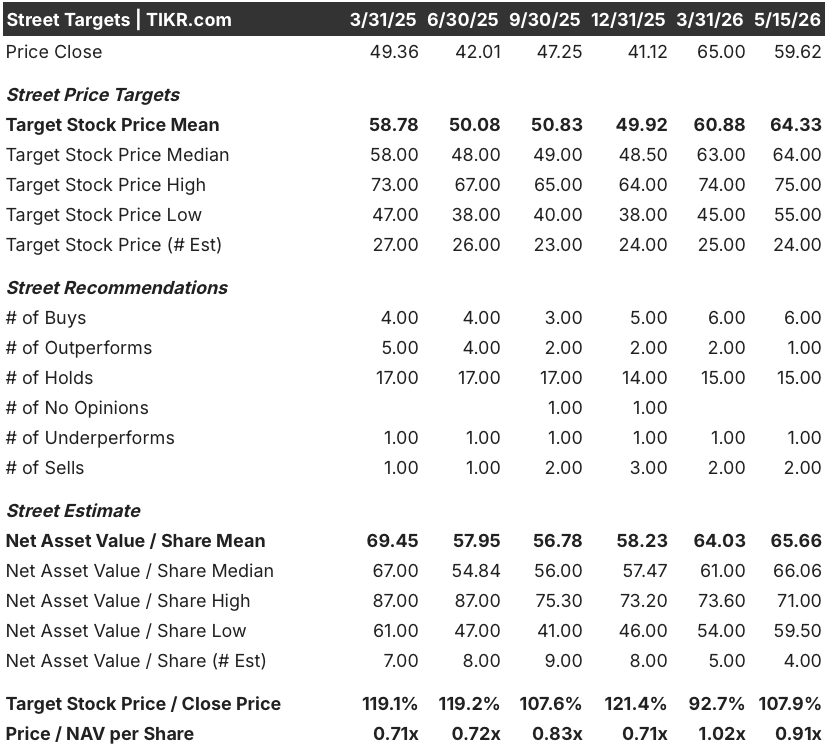

- Obiettivo medio: $64

- Obiettivo alto: 75 dollari

- Consenso degli analisti: 6 Buy / 1 Outperform / 15 Holds / 1 Underperform / 2 Sells

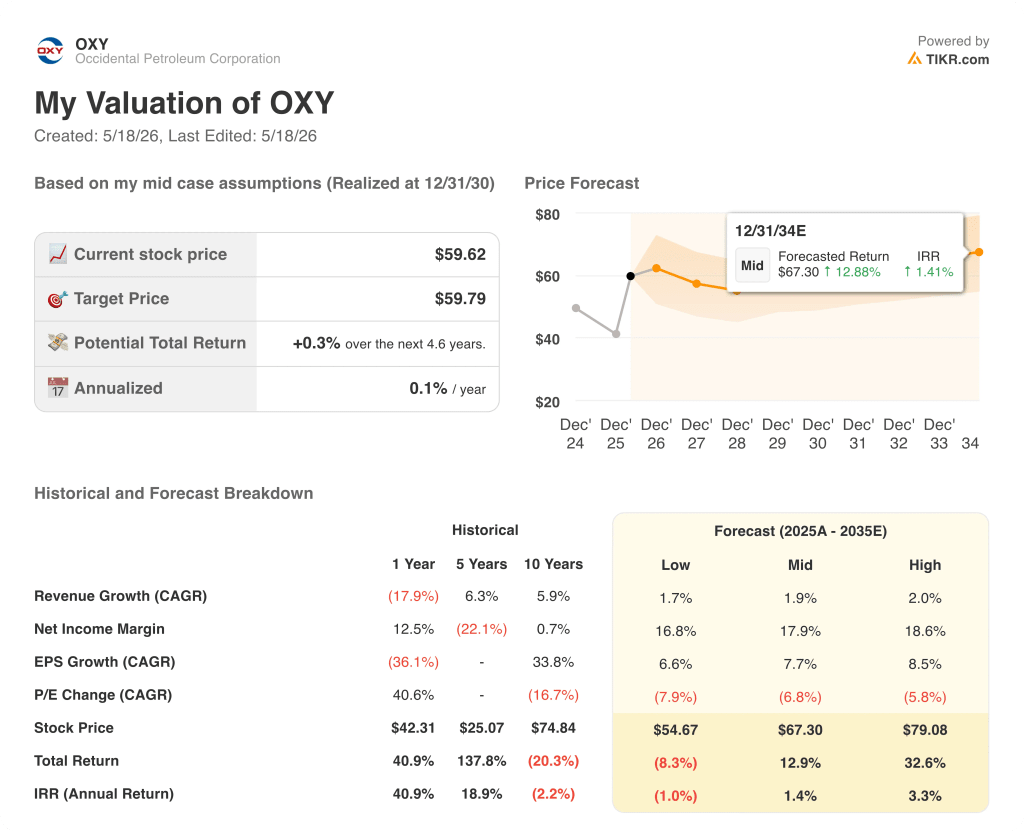

- Obiettivo del modello TIKR (dicembre 2030): $60

Occidental Petroleum batte il 1° trimestre dell'80% e riduce il debito a 13,3 miliardi di dollari mentre la guerra in Iran ridisegna il petrolio globale

Occidental Petroleum(OXY), uno dei maggiori produttori statunitensi di scisto con una base di produzione di 1,4 milioni di barili al giorno, ha realizzato un EPS rettificato per il primo trimestre 2026 di 1,06 dollari contro una stima di mercato di soli 0,59 dollari, con un risultato superiore all'80%.

Il catalizzatore è stato una combinazione di performance operative e di un mercato petrolifero globale fondamentalmente più rigido, guidato dalla guerra tra Stati Uniti e Israele contro l'Iran, che ha di fatto chiuso lo Stretto di Hormuz al traffico commerciale e ha rimosso una parte significativa dell'offerta mediorientale dai mercati mondiali.

La produzione ha raggiunto una media di 1,426 milioni di barili di petrolio equivalente al giorno nel 1° trimestre, superando di 21.000 BOE al giorno il valore massimo della guidance, grazie alla performance dei nuovi pozzi di alto livello nel Permiano e nelle Montagne Rocciose e a un tempo di attività in superficie record del 98% nel Golfo d'America.

Il flusso di cassa libero prima del capitale circolante è stato di circa 1,7 miliardi di dollari per il trimestre, con un aumento di circa il 607% rispetto ai soli 240 milioni di dollari del periodo precedente, un risultato che il direttore finanziario Sunil Mathew ha attribuito sia all'aumento dei prezzi delle materie prime che ai continui guadagni in termini di efficienza dei costi.

Mathew ha dichiarato nella telefonata di presentazione degli utili per il primo trimestre 2026 che "anche con prezzi del petrolio più o meno in linea con il primo trimestre del 2025, abbiamo generato un flusso di cassa libero dalle operazioni continue superiore di circa il 52%, a dimostrazione della nostra continua attenzione ai costi e all'efficienza operativa".

La riduzione del debito è stata la priorità operativa più importante dopo l'acquisizione di Anadarko e OXY ha ridotto il debito principale da circa 20,8 miliardi di dollari alla fine del terzo trimestre del 2025 ai 13,3 miliardi di dollari attuali, riducendo l'onere annuo degli interessi di circa 550 milioni di dollari rispetto ai livelli del 2025.

Alla base di tutto questo c'è un cambio di leadership: l'amministratore delegato di lunga data Vicki Hollub ha annunciato il suo pensionamento a partire dal 1° giugno, mentre il COO Richard Jackson le succederà come presidente e amministratore delegato, apportando un profondo background operativo nella produzione non convenzionale ed EOR degli Stati Uniti e concentrandosi sulla crescita del free cash flow a breve termine e su un'ulteriore riduzione della leva finanziaria.

Il parere di Wall Street sul titolo OXY

La tesi d'investimento sul titolo Occidental Petroleum non è incentrata sull'opzionalità dell'EPS, ma sulla generazione di free cash flow attraverso il ciclo delle materie prime, e il primo trimestre del 2026 è stato il più forte da anni a questa parte.

Il flusso di cassa libero prima del capitale circolante ha raggiunto 1,697 miliardi di dollari nel 1° trimestre 2026 contro una stima di 1,409 miliardi di dollari, con un aumento del 20% circa, mentre il consenso prevede un FCF di circa 2,4 miliardi di dollari per il 2° trimestre 2026, con un aumento del 147% circa rispetto all'anno precedente.

Per l'intero anno, l'FCF previsto dal consensus dovrebbe raggiungere quasi 7 miliardi di dollari nei quattro trimestri del 2026, grazie al greggio Brent sopra i 100 dollari e al programma di efficienza dei costi operativi di Occidental Petroleum, che punta a 500 milioni di dollari di risparmi aggiuntivi su petrolio e gas quest'anno.

I 24 analisti che coprono il titolo Occidental Petroleum sono attualmente divisi in 6 Buy, 1 Outperform, 15 Hold, 1 Underperform e 2 Sells, con un obiettivo di prezzo medio di 64,33 dollari, che implica circa l'8% di rialzo rispetto al prezzo attuale di 59,62 dollari.

La posizione dominante di Hold riflette un'autentica incertezza, non uno scetticismo sulla base degli asset: la guerra in Iran ha creato un'estrema volatilità dei prezzi del petrolio e gli analisti possono modellare in modo credibile il titolo OXY tra i 55 e i 75 dollari, a seconda che lo Stretto di Hormuz venga riaperto quest'anno o rimanga vincolato fino al 2027.

L'analista di Melius Research James West ha colto questa dinamica in modo chiaro, osservando che "il riallineamento ha posizionato l'azienda per il successo futuro, che non si riflette ancora nelle azioni", un'opinione che sostiene l'ipotesi di una convergenza dell'obiettivo medio se il quadro macro si stabilizza.

La variabile specifica da tenere d'occhio è il percorso di riduzione del debito: Il caso di valutazione del titolo Occidental Petroleum si rafforza in modo sostanziale quando il debito principale raggiunge l'obiettivo di 10 miliardi di dollari, a quel punto i risparmi sugli interessi di circa 845 milioni di dollari all'anno diventano riassegnabili alla crescita dei dividendi o al riacquisto di azioni, e il rimborso delle azioni privilegiate nell'agosto del 2029 si avvicina alla portata finanziaria.

Cosa dice il modello di valutazione?

Lo scenario di base di TIKR valuta Occidental Petroleum a 60 dollari per azione fino a dicembre 2030, con un CAGR medio dei ricavi di circa il 2% e un margine di utile netto di circa il 18%, ipotesi basate sulla pista trentennale delle risorse nazionali dell'azienda e sul programma di efficienza dei costi in corso che punta a 2 miliardi di dollari di risparmi cumulativi dal 2023.

Al prezzo attuale di 60 dollari, lo scenario intermedio non implica essenzialmente alcun premio rispetto all'obiettivo di base del modello TIKR, mentre lo scenario alto raggiunge i 79 dollari per azione con un IRR del 3%, il che significa che il prezzo attuale del titolo riflette pienamente lo scenario di base, con un rialzo del prezzo del petrolio del tutto non prezzato.

Il titolo Occidental Petroleum appare abbastanza valutato nel caso intermedio, ma decisamente sottovalutato se l'interruzione delle forniture in Iran dovesse persistere.

La tensione centrale è se la tempistica di riduzione del debito regge in presenza di volatilità dei prezzi delle materie prime: se il Brent si mantiene sopra i 100 dollari fino alla fine dell'anno, OXY raggiungerà il suo obiettivo di 10 miliardi di dollari di debito principale nel 2026 e sbloccherà la crescita dei dividendi e l'opzione di riacquisto che attualmente si trova dietro la priorità di bilancio. Se i prezzi scendono bruscamente in seguito a un accordo di pace, la tempistica si allunga e la tesi del rerating viene ritardata.

Caso toro

- Lo scenario di TIKR, che prevede un prezzo di 79 dollari per azione, implica un rendimento totale di circa il 33%, grazie a un margine di utile netto del 18,6% e a un CAGR dell'EPS di circa il 9%.

- L'FCF del 1° trimestre 2026, pari a 1,697 miliardi di dollari, supera già di oltre 6 volte l'FCF del 1° trimestre 2025, pari a 240 milioni di dollari, a dimostrazione di quanto i prezzi più elevati influiscano sul profilo del flusso di cassa libero ai costi operativi attuali.

- L'obiettivo di 10 miliardi di dollari di debito, una volta raggiunto, riduce la spesa annuale per interessi di circa 845 milioni di dollari rispetto al 2025, liberando flusso di cassa per la crescita dei dividendi o il riacquisto di azioni senza un'ulteriore crescita dei ricavi.

- La scoperta di Bandit nel Golfo d'America, annunciata in aprile, è il terzo successo di esplorazione in acque profonde in tre anni, e amplia la base di attività a basso declino che è alla base del piano di riduzione del capitale a lungo termine.

- Il management ha confermato un obiettivo di oltre 1,2 miliardi di dollari di free cash flow incrementale nel 2026 rispetto al 2025, prima di considerare l'aumento dei prezzi del petrolio, stabilendo una base di FCF in crescita indipendente dal rialzo delle commodity.

Caso orso

- Lo scenario a basso rischio di TIKR produce solo 54,67 dollari per azione, una perdita totale dell'8,3%, basata su un CAGR dei ricavi dell'1,7% e un CAGR dell'EPS di circa il 7%, che riflette il rischio che i prezzi del petrolio si normalizzino più rapidamente della riduzione della leva finanziaria.

- OXY ha coperto 100.000 barili al giorno da marzo a dicembre 2026 con un tetto massimo per il WTI di circa 76 dollari, limitando l'aumento dei prezzi realizzati proprio quando i prezzi spot si sono mossi più in alto; da allora la società ha smesso di aggiungere nuove coperture

- La previsione di produzione internazionale è stata tagliata a 218.000-228.000 BOE al giorno per il 2026, rispetto ai precedenti 230.000-240.000, a causa delle limitazioni in corso negli Emirati Arabi Uniti e delle interruzioni in Medio Oriente, che la direzione prevede non si normalizzeranno completamente fino alla seconda metà del 2026.

- L'obiettivo medio di Wall Street di 64,33 dollari implica solo l'8% di rialzo, un profilo di rendimento tiepido che spiega perché 15 dei 24 analisti valutano il titolo OXY come "Hold" (mantenere) piuttosto che impegnarsi in una visione più costruttiva.

- Il trigger di rimborso delle azioni privilegiate nell'agosto 2029 crea una priorità fissa di allocazione del capitale che limita la flessibilità del rendimento degli azionisti per i prossimi tre anni, indipendentemente dai prezzi del petrolio.

Il titolo Occidental Petroleum è da comprare in questo momento?

Il titolo Occidental Petroleum si colloca vicino alla valutazione di base di TIKR, pari a 60 dollari, con un rialzo dell'8% circa rispetto all'obiettivo medio di 64 dollari di Wall Street.

L'ipotesi rialzista, che punta a circa 79 dollari per azione, richiede che il Brent si mantenga al di sopra dei 100 dollari e che si continui a progredire verso l'obiettivo di 10 miliardi di dollari di debito.

Con 6 Buy e 15 Hold tra i 24 analisti, il consenso riflette l'opzionalità piuttosto che la convinzione, e il segnale di acquisto più chiaro sarebbe la conferma del traguardo dei 10 miliardi di dollari di debito.

Come si è comportata Occidental Petroleum negli utili del 1° trimestre 2026?

L'EPS rettificato del 1° trimestre 2026 di Occidental Petroleum è stato di 1,06 dollari, battendo di oltre l'80% le stime di 0,59 dollari. La produzione è stata in media di 1,426 milioni di BOE al giorno, superando la fascia alta della guidance.

Il flusso di cassa libero prima del capitale circolante ha raggiunto 1,697 miliardi di dollari, con un aumento di oltre il 600% rispetto all'anno precedente, grazie all'aumento dei prezzi del petrolio e all'incremento dell'efficienza dei costi, che hanno prodotto il più forte risultato trimestrale del flusso di cassa nella storia recente.

Qual è l'obiettivo di prezzo per le azioni OXY?

L'obiettivo di prezzo medio di Wall Street per le azioni OXY è di 64 dollari, il che implica un rialzo dell'8% circa rispetto al prezzo attuale di 60 dollari.

L'obiettivo alto è di 75 dollari e quello basso di 55 dollari.

Lo scenario di base di TIKR raggiunge i 60 dollari, mentre lo scenario alto valuta OXY a circa 79 dollari, con un rendimento totale di circa il 33%, a condizione che il prezzo del petrolio rimanga elevato e che il piano di riduzione della leva finanziaria venga completato con successo.

Conviene investire in Occidental Petroleum Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo Occidental Petroleum Corporation, vedrete anni di dati finanziari storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Occidental Petroleum Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni OXY su TIKR gratuitamente →