Statistiche chiave per il titolo AT&T

- Prezzo attuale: $24,03

- Prezzo obiettivo (medio): ~$41

- Target di mercato: ~$30

- Rendimento totale potenziale: ~69%

- TIR annualizzato: ~12%/anno

- Reazione agli utili: +2.42% (4/22/26)

- Drawdown massimo: -22.35% (1/27/26)

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

AT&T Inc. (T) ha appena avuto la settimana di notizie strategiche più movimentata degli ultimi anni. La FCC ha approvato l'acquisizione dello spettro di EchoStar per 23 miliardi di dollari. AT&T, T-Mobile e Verizon hanno annunciato una joint venture per eliminare le zone morte del wireless. E all'assemblea annuale degli azionisti del 15 maggio, l'amministratore delegato John Stankey ha ribadito il piano della società di restituire agli azionisti oltre 45 miliardi di dollari tra il 2026 e il 2028. Il titolo è sceso del 4,5% in settimana, chiudendo venerdì a 24,03 dollari.

Questa reazione è la questione centrale. O gli investitori guardano oltre i titoli e valutano i rischi che la narrativa strategica nasconde, oppure il crollo sta creando una finestra su un titolo che il modello TIKR valuta a circa 41 dollari, circa il 69% in più dei livelli attuali.

Stankey ha illustrato la tesi del toro all'assemblea annuale: "Dopo anni di investimenti nella migliore connettività della categoria, ora abbiamo un vantaggio strutturale che gli altri non riusciranno a cogliere", ma in realtà gli investitori stanno discutendo se l'intensità di capitale necessaria per costruire questo vantaggio stia consumando gli stessi rendimenti che dovrebbe generare. Questa tensione ha spinto il titolo al ribasso anche se i titoli strategici puntavano nella direzione opposta.

La settimana che avrebbe dovuto risollevare il titolo

Il 12 maggio la FCC ha approvato l'acquisizione di EchoStar da parte di AT&T. AT&T acquisisce circa 50 megahertz di spettro a livello nazionale per 23 miliardi di dollari: 30 MHz di capacità in banda media a 3,45 GHz e 20 MHz di spettro in banda bassa a 600 MHz. La FCC ha osservato che AT&T aveva già distribuito lo spettro a 3,45 GHz in 23.000 siti con un'autorità speciale temporanea, aumentando la velocità di download fino all'80% a livello nazionale prima della chiusura formale dell'accordo.

Il giorno successivo, i tre maggiori carrier statunitensi hanno annunciato una joint venture che utilizza la tecnologia direct-to-device basata su satellite per colmare le lacune di copertura nelle aree rurali e poco servite. Stankey aveva segnalato questa direzione alla riunione annuale del mattino precedente, descrivendo l'iniziativa come un modo per "promuovere un robusto ecosistema satellitare all'ingrosso che integri perfettamente queste funzionalità a un prezzo interessante nei servizi che già offriamo".

Tuttavia, il 15 maggio il titolo ha subito un calo maggiore rispetto al mercato generale. AT&T è scesa del 2,52% a 24,03 dollari, mentre l'S&P 500 è sceso dell'1,24% e Verizon dell'1,47%.

Vedere le stime storiche e previsionali per le azioni AT&T (è gratis!) >>>.

Cosa sta realmente guidando il ribasso

Il crollo non riguarda l'accordo sullo spettro o la JV. Si tratta del bilancio e della traiettoria del flusso di cassa libero che finanziano entrambi.

Stankey ha rivelato all'assemblea annuale che la leva finanziaria passerà temporaneamente a 3,2x tra debito netto ed EBITDA rettificato dopo la chiusura di EchoStar, rispetto a 2,71x alla fine del primo trimestre 2026 e a 2,53x alla fine del 2025. Il percorso di ritorno all'obiettivo di 2,5x richiede circa tre anni. AT&T ha attualmente un debito netto di 147,8 miliardi di dollari a 2,93x debito netto/EBITDA secondo i dati di TIKR, ed EchoStar lo fa aumentare prima di ridurlo.

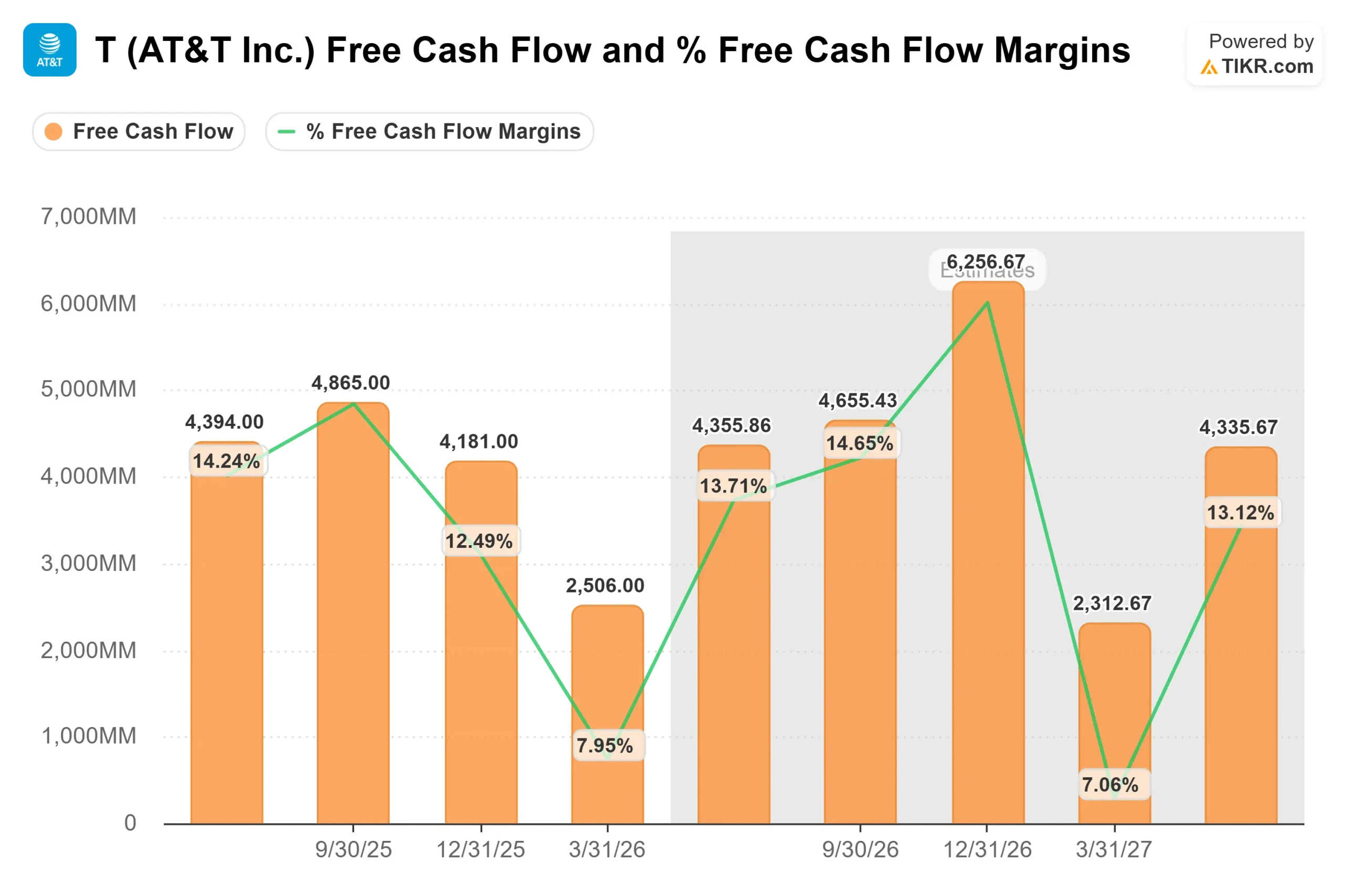

Il flusso di cassa libero aumenta le preoccupazioni. L'FCF del 1° trimestre 2026 è stato di 2.506 milioni di dollari, in calo di circa il 20% rispetto ai 3.146 milioni di dollari del 1° trimestre 2025. L'obiettivo di FCF per l'intero anno è di almeno 18 miliardi di dollari, mentre per il secondo trimestre è previsto un valore compreso tra i 4,0 e i 4,5 miliardi di dollari, secondo i commenti del management sugli utili del primo trimestre. La spesa in conto capitale del primo trimestre è stata di 4.877 milioni di dollari e la previsione di spesa per l'intero anno è di 23-24 miliardi di dollari. Questo livello di spesa non si ridurrà fino a quando l'integrazione di Lumen e la costruzione di EchoStar non avranno superato le fasi di picco.

Perché la tesi rialzista è più forte di quanto il prezzo suggerisca

L'argomentazione dell'orso è quasi esclusivamente un'argomentazione temporale: troppa spesa ora, troppo debito per troppo tempo. La tesi del toro si basa su un volano di convergenza che sta già producendo risultati misurabili.

Stankey l'ha detto chiaramente: "Più persone stanno scegliendo AT&T per tutte le loro esigenze di connettività come mai prima d'ora". Il dato chiave dietro questa affermazione è che il 42% dei clienti di Internet domestico avanzato di AT&T ora ha anche il wireless di AT&T. I clienti in bundle cambiano meno, spendono di più e costano meno da mantenere. Questa dinamica migliora i margini di profitto in modo strutturale, non solo ciclico.

I dati finanziari confermano questa traiettoria. Il fatturato dell'intero anno 2025 è stato di 125.648 milioni di dollari, in crescita del 2,7% rispetto all'anno precedente, con un EBITDA di 46.361 milioni di dollari e un margine del 36,9%. Le stime di consenso del TIKR prevedono che l'EBITDA cresca a circa 48 miliardi di dollari nel 2026 e a circa 50 miliardi di dollari nel 2027, con margini in crescita rispettivamente al 37,1% e al 37,7%. Il percorso è costante piuttosto che drammatico, il che si addice a un'azienda con un tale livello di indebitamento.

Lo spettro di EchoStar si rivolge a qualcosa che va oltre il bilancio. Stankey ha descritto il cambiamento della domanda durante l'incontro annuale: "L'intelligenza artificiale trasformerà radicalmente i requisiti di rete al di là della velocità di download, per arrivare alla capacità di supportare un traffico più simmetrico sia a monte che a valle e capacità di latenza ultrabassa". La banda media a 3,45 GHz è proprio la capacità che supporta questi requisiti e AT&T l'ha implementata su scala prima della chiusura formale dell'accordo.

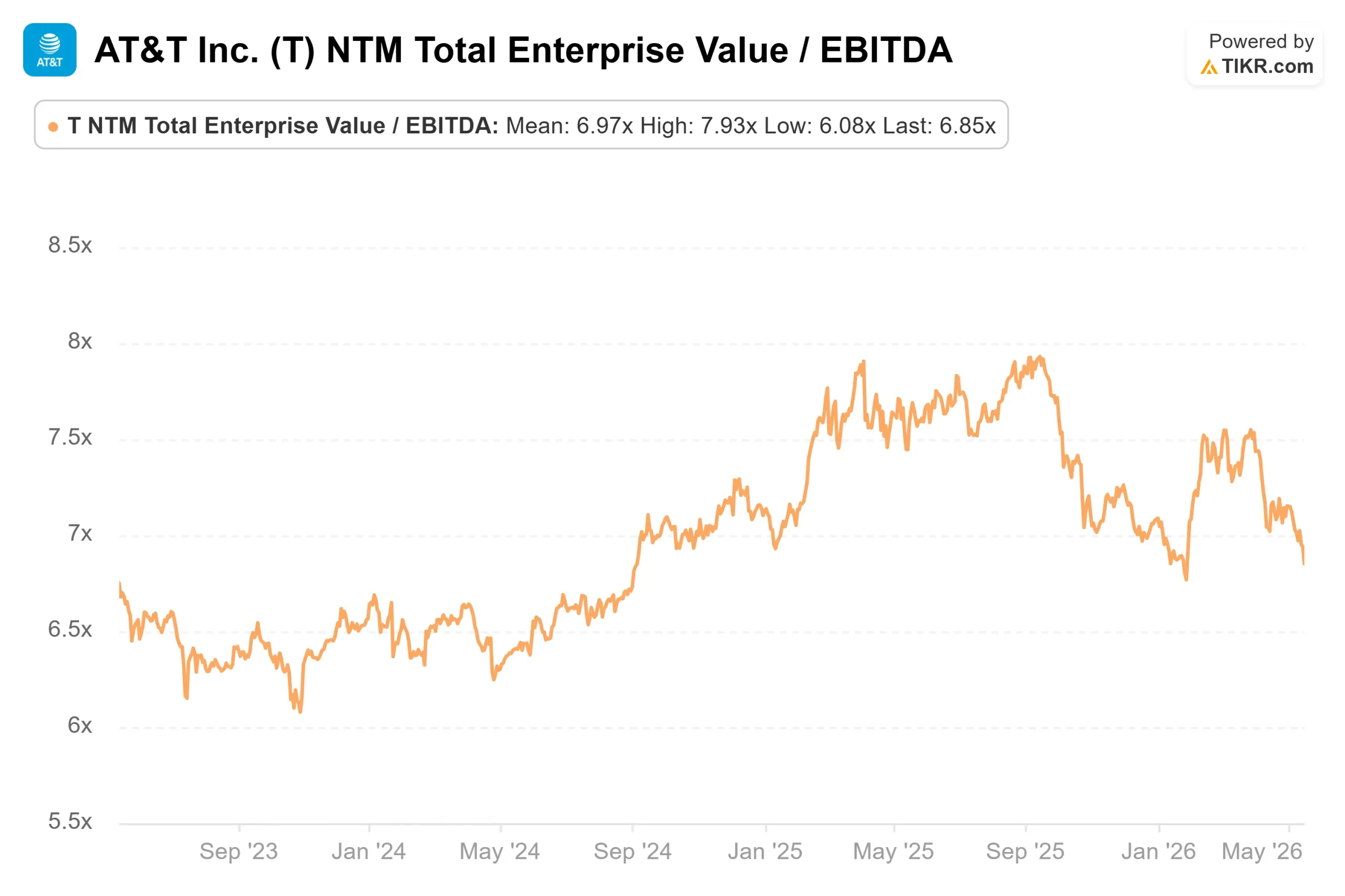

Per quanto riguarda i multipli di valutazione, AT&T è quotata a 6,85x NTM EV/EBITDA. Verizon è quotata a 7,16x e Comcast a 5,20x, secondo la pagina Concorrenti di TIKR, con la mediana del gruppo di pari a 6,15x. Il modesto premio di AT&T rispetto alla mediana è giustificato dalla maggiore estensione della fibra, dal tasso di convergenza più elevato e dal programma di ritorno del capitale impegnato. Con un P/E NTM di 10,19x e un rendimento da dividendo del 4,7%, il titolo non risulta costoso rispetto ai suoi concorrenti o alla sua storia.

Guarda come AT&T si comporta rispetto ai suoi pari in TIKR (è gratuito!) >>

Analisi avanzata del modello TIKR

- Prezzo attuale: $24,03

- Prezzo obiettivo (medio): ~$41

- Rendimento totale potenziale: ~69%

- TIR annualizzato: ~12%/anno

Il modello TIKR mid-case valuta AT&T a circa 41 dollari entro il 31 dicembre 2030, il che implica un rendimento totale del 69% circa e un IRR annualizzato del 12% rispetto al prezzo attuale di 24,03 dollari. Il mid-case riflette le ipotesi di crescita e di margine del consensus visibili nelle stime previsionali di TIKR, senza richiedere un forte re-rating della valutazione o una svolta fondamentale.

I due principali fattori di CAGR dei ricavi sono la crescita della penetrazione della fibra e la stabilità dei ricavi dei servizi wireless. Il modello ipotizza una crescita annua dei ricavi di circa il 3% fino al 2030. Il fattore chiave dei margini è la leva operativa attraverso una struttura dei costi di rete in gran parte fissa, con margini EBITDA che dovrebbero passare dal 36,9% nel 2025 a circa il 38,7% entro il 2029.

Il rischio principale è la pressione sul bilancio. Se il debito netto/EBITDA rimane elevato oltre la scadenza triennale indicata da Stankey, la flessibilità dell'allocazione del capitale si riduce e l'obiettivo di FCF diventa più difficile da difendere. Se la penetrazione della fibra ottica accelera e i tassi di convergenza superano il 42%, il free cash flow recupera prima del previsto e l'obiettivo di circa 41 dollari del mid-case potrebbe rivelarsi prudente.

Con un IRR annualizzato del 12% circa, il raggiungimento del mid-case non richiede una trasformazione radicale. È necessario che AT&T continui a realizzare ciò che ha costruito per tre anni.

Conclusione

Il dato da tenere d'occhio è il free cash flow del secondo trimestre 2026, comunicato a fine luglio. Il management ha previsto un FCF per il secondo trimestre compreso tra 4,0 e 4,5 miliardi di dollari. Se rientra in questo intervallo, il calo del 1° trimestre sarà considerato stagionale e l'obiettivo di 18 miliardi di dollari per l'intero anno rimarrà intatto. Se invece lo si perde di nuovo, diventa inevitabile chiedersi se l'obiettivo sia raggiungibile.

Lo spettro, la JV e la storia della convergenza sono tutti reali. Anche il debito lo è. A fine luglio gli investitori scopriranno se la settimana strategica più importante degli ultimi anni di AT&T sta iniziando a ripagarsi.

Conviene investire in AT&T?

L'unico modo per saperlo davvero è guardare i numeri. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionando AT&T, potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare AT&T insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati necessari per decidere da soli.

Analizza AT&T su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!