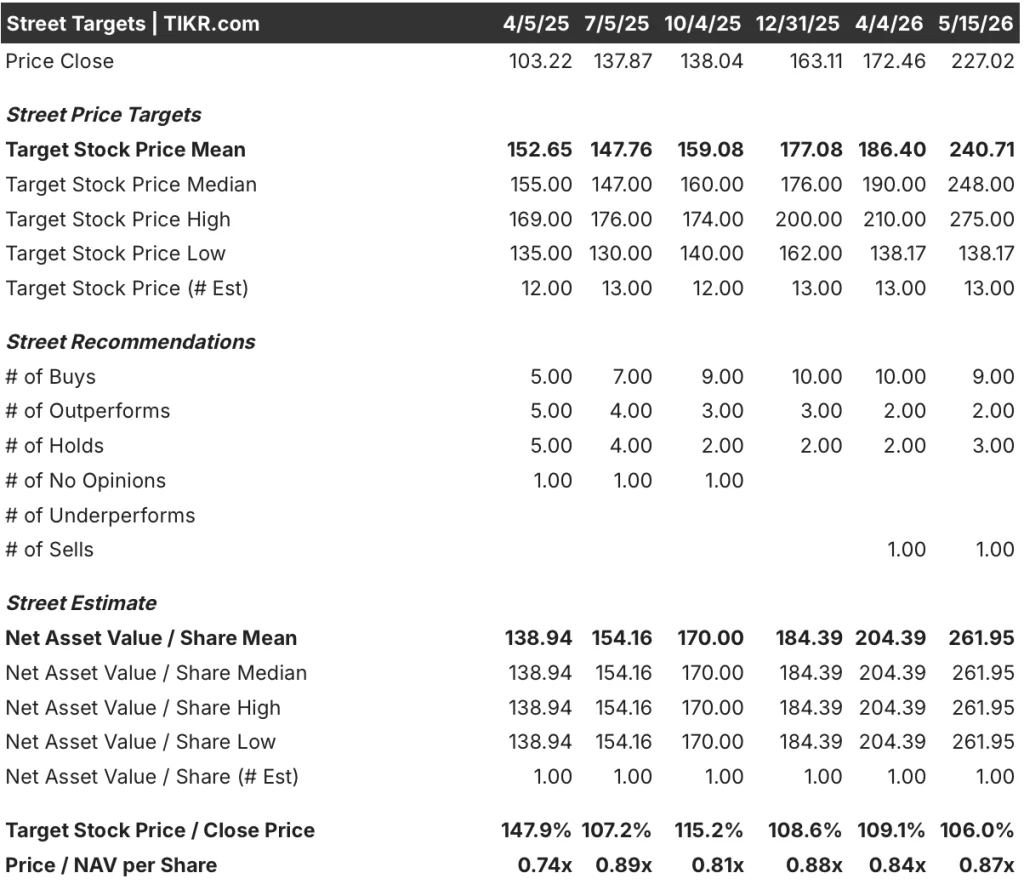

Statistiche chiave per le azioni Nucor

- Intervallo di 52 settimane: da $106 a $235

- Prezzo attuale: 227 dollari

- Obiettivo medio: 241 dollari

- Obiettivo alto: $275

- Consenso degli analisti: Buy (9 Buy, 2 Outperform, 3 Holds, 1 Sell)

- Obiettivo del modello TIKR (dicembre 2030): 255 dollari

Cosa è successo?

Nucor Corporation(NUE), il più grande produttore di acciaio degli Stati Uniti, ha riportato un risultato del primo trimestre così positivo da rivedere immediatamente la traiettoria degli utili della società per il resto del 2026.

Il fatturato del primo trimestre è stato di 9,50 miliardi di dollari, superando di 620 milioni di dollari il consenso di Wall Street che prevedeva 8,88 miliardi di dollari, con un aumento del 21,3% rispetto all'anno precedente, grazie all'aumento dei prezzi medi di vendita e ai volumi di spedizione record in tutti e tre i segmenti operativi.

Il record più evidente: 7 milioni di tonnellate spedite nel trimestre, il volume più alto in un singolo trimestre nella storia di Nucor, con un portafoglio di acciaierie di 4,7 milioni di tonnellate al termine del mese di marzo, con un aumento del 20% rispetto alla fine dell'anno e la lettura più alta del portafoglio dal secondo trimestre del 2021.

La politica commerciale ha fornito la spinta strutturale dietro questi numeri, con una quota di importazioni del mercato statunitense dell'acciaio finito che è scesa da oltre il 22% nel primo trimestre del 2025 a circa il 15% nel primo trimestre del 2026, riducendo l'offerta disponibile per i concorrenti internazionali e inasprendo le condizioni di prezzo interne.

L'amministratore delegato Leon Topalian ha dichiarato, durante la telefonata per gli utili del primo trimestre 2026, che "lo tsunami di guadagni repressi che Nucor ha investito non ha ancora raggiunto il bilancio", citando quasi 20 miliardi di dollari di investimenti dal 2020 e i nuovi impianti in West Virginia, Indiana, Utah e South Carolina che stanno entrando in fase di avviamento.

La fabbrica di lamiere della Virginia Occidentale - il progetto di crescita di punta di Nucor destinato ai mercati automobilistico e dei beni di consumo durevoli nel Midwest e nel Nord-Est - è stata completata all'85% circa; le spedizioni commerciali dovrebbero iniziare all'inizio del 2027 e l'utilizzo dovrebbe raggiungere circa il 50% della capacità entro la fine dello stesso anno.

L'opinione di Wall Street sul titolo NUE

I risultati del 1° trimestre hanno riportato al rialzo la linea di base degli utili per l'intero anno e, grazie alle indicazioni per il 2° trimestre che prevedono un aumento degli utili consolidati in tutti e tre i segmenti, la traiettoria in avanti ha più slancio di quanto le stime di consenso riflettano all'inizio del trimestre.

L'EBITDA di NUE è salito a 1,51 miliardi di dollari nel 1° trimestre, con un incremento del 117,5% rispetto all'anno precedente, grazie all'aumento degli spread dei metalli in tutti i formati di prodotto e agli utili ante imposte delle acciaierie, più che raddoppiati su base sequenziale a 1,13 miliardi di dollari, grazie alle attività di produzione di acciaio strutturale e lamiere che hanno registrato record trimestrali.

Undici dei 13 analisti che coprono il titolo Nucor hanno un rating buy o outperform, con un obiettivo di prezzo medio di 241 dollari, che implica un rialzo di circa il 6% rispetto ai livelli attuali - un consenso che si è spostato verso l'alto, dato che Jefferies ha alzato il suo obiettivo a 225 dollari e JP Morgan a 212 dollari nelle ultime settimane, entrambi citando le condizioni di fornitura più strette e il miglioramento dell'applicazione del commercio.

La forbice tra l'obiettivo massimo di 275 dollari e quello minimo di 138 dollari riflette un vero e proprio dibattito: i tori stanno valutando l'accelerazione dei ritorni dalla nuova capacità produttiva con l'avvio della West Virginia, mentre gli orsi sono ancorati alla ciclicità storica dell'EPS dell'acciaio e al rischio che l'alleggerimento tariffario si riveli temporaneo.

Gli utili del secondo trimestre del 2026, che dovrebbero mostrare risultati consolidati più elevati, con lamiere e piastre come maggiori contributori sequenziali, saranno la prima conferma che l'effetto di recupero dei prezzi descritto da Jack Sullivan si sta materializzando nei margini realizzati.

Cosa dice il modello di valutazione?

Il modello mid-case di TIKR punta a 255 dollari per le azioni Nucor, sulla base di un CAGR dei ricavi di circa il 2,5% fino al 2035 e di un margine di utile netto di circa il 9,2%, ipotesi che incorporano la rampa della West Virginia ma non una seconda ondata di importanti investimenti di capitale - una lettura prudente ma difendibile, visto l'andamento delle spese generali.

A 227 dollari, a fronte di un obiettivo medio di 255 dollari, il titolo Nucor è valutato in modo equo: il rendimento totale del 12% sull'orizzonte di 4,6 anni del modello equivale a circa il 2,5% annualizzato, un profilo di rendimento che riflette una ripresa degli utili già ben riconosciuta dalla Borsa piuttosto che un'opportunità mal valutata.

Il punto centrale dell'investimento in Nucor è se il cambiamento strutturale della quota di importazioni si rivelerà duraturo o se tornerà indietro con la risoluzione dell'incertezza della politica commerciale.

Cosa deve andare bene

- La quota delle importazioni si mantiene vicino al 15%, sostenendo il potere di determinazione dei prezzi interni che ha permesso di superare i 9,50 miliardi di dollari di ricavi del primo trimestre e il trimestre con 1,51 miliardi di dollari di EBITDA.

- La West Virginia inizierà a generare una produzione positiva per l'EBITDA nel 2027, aggiungendo ulteriori tonnellate nel Midwest e nel Nord-Est, dove Nucor è attualmente sottopesata.

- La crescita del 9% del portafoglio prodotti siderurgici rispetto alla fine dell'anno continua grazie alla domanda di recinzioni di confine (circa 1-1,5 milioni di tonnellate nel 2026 e 2027) che si estende fino al prossimo anno.

- L'FCF aumenta sensibilmente, in quanto le spese generali si riducono dal picco di 2,5 miliardi di dollari del 2026 a un tasso di esecuzione inferiore, con un consenso che prevede 0,79 miliardi di dollari di FCF per il solo secondo trimestre del 2026.

Cosa potrebbe andare storto

- Una risoluzione dell'USMCA o una rinegoziazione delle tariffe riapre i canali di importazione, invertendo la stretta dell'offerta che ha ridotto la quota delle importazioni di 7 punti percentuali su base annua.

- I costi pre-operativi e di avviamento, che hanno raggiunto i 108 milioni di dollari nel 1° trimestre e sono previsti in aumento fino al 2026, erodono i margini più di quanto non faccia la rampa di guadagno.

- Gli aumenti dei costi dei rottami e dell'energia superano i prezzi realizzati in un portafoglio di contratti in ritardo, comprimendo gli spread di metallo che hanno reso eccezionale il 1° trimestre.

- I ritardi nella messa in servizio in West Virginia spingono la rampa commerciale oltre l'inizio del 2027, estendendo la finestra in cui l'investimento di capitale costa guadagni senza ancora generare ritorni compensativi.

Conviene investire in Nucor Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni di Nucor Corporation, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Nucor Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni NUE su TIKR gratuitamente →