Statistiche chiave per le azioni Energy Transfer

- Intervallo di 52 settimane: da $16 a $21

- Prezzo attuale: $20

- Obiettivo medio: 23 dollari

- Obiettivo alto: 26 dollari

- Consenso degli analisti: 13 acquisti, 5 outperform, 3 fermi e 1 parere negativo

- Obiettivo del modello TIKR (dicembre 2030): 28 dollari

Energy Transfer alza le previsioni di EBITDA per l'intero anno di 750 milioni di dollari dopo un primo trimestre da record

Energy Transfer LP(ET) è una delle più grandi società di infrastrutture energetiche midstream degli Stati Uniti, che gestisce oleodotti, impianti di lavorazione, strutture di frazionamento e terminali di esportazione in oltre 40 Stati. In seguito ai risultati del primo trimestre del 2026, comunicati il 5 maggio, la partnership ha registrato un EBITDA rettificato di circa 4,9 miliardi di dollari, in aumento rispetto ai circa 4,1 miliardi di dollari del primo trimestre del 2025.

Il trimestre da 4,9 miliardi di dollari non è stato costruito solo sulla fortuna delle materie prime.

Energy Transfer ha registrato volumi record di raccolta midstream, volumi record di frazionamento di NGL, volumi record di esportazione di NGL e volumi record di trasporto di greggio contemporaneamente in un solo trimestre: un'ampiezza di performance operative difficile da produrre e da liquidare.

Il numero principale che ha spostato la guidance è arrivato direttamente dal management: la partnership ha battuto il suo piano interno di circa 500 milioni di dollari nel primo trimestre e ha raggiunto l'obiettivo di ottimizzazione per l'intero anno in un solo trimestre, il che ha costretto a rivedere significativamente al rialzo la guidance per l'EBITDA per l'intero anno 2026, portandola a un range di circa 18,2-18,6 miliardi di dollari, rispetto al precedente range di circa 17,45-17,85 miliardi di dollari.

Il co-CEO Tom Long si è espresso direttamente durante la telefonata per il primo trimestre 2026: "Siamo ottimisti sul fatto che alcuni dei benefici riscontrati nel primo trimestre si ripercuoteranno sul resto dell'anno, mettendoci in condizione di raggiungere o superare la fascia alta della nostra guidance".

Il segmento dei NGL e dei prodotti raffinati è quello che ha registrato il maggior incremento, con circa 1,2 miliardi di dollari di EBITDA rettificato rispetto ai 978 milioni di dollari dell'anno precedente, grazie alle prestazioni record dei frazionatori di Mont Belvieu e ai volumi di esportazione record del terminale di Nederland, oltre all'aumento di 50 milioni di dollari derivante dalla nuova capacità di raffreddamento entrata in servizio nel 2025.

Al di là del trimestre, le azioni di Energy Transfer sono posizionate al centro di un cambiamento strutturale della domanda che il management ha dedicato molto tempo ad illustrare: l'aumento della domanda globale di GNL, NGL e petrolio greggio di origine statunitense, accelerato dalle dinamiche del conflitto in Medio Oriente, con il COO Mackie McCrea che ha osservato che "c'è un chiaro riorientamento verso gli Stati Uniti per tutti i prodotti".

Il portafoglio di progetti a sostegno di questo posizionamento è sostanzioso: il gasdotto Hugh Brinson (fase 1 prevista per il quarto trimestre del 2026), il gasdotto Desert Southwest Pipeline (previsto per il quarto trimestre del 2029), due nuovi progetti di espansione della Florida Gas Transmission sostenuti da accordi di 15-25 anni, nuovi accordi di fornitura di gas naturale per servire centrali elettriche e centri dati in Oklahoma, Arkansas e Texas, e il Springerville Lateral del gasdotto Transwestern, un progetto da 600 milioni di dollari, sostenuto da 20 anni e previsto per il quarto trimestre del 2029.

Il parere di Wall Street sul titolo ET

La domanda centrale a cui le azioni Energy Transfer costringono gli investitori è se la sovraperformance del primo trimestre rappresenti un aumento duraturo della capacità di guadagno o un trimestre favorevole gonfiato da guadagni di ottimizzazione che si ridurranno in media.

I dati propendono chiaramente per la durata.

Dei circa 500 milioni di dollari battuti rispetto al piano interno, la dirigenza ha identificato circa 300 milioni di dollari come una tantum - ma ha subito fatto notare che in 5 degli ultimi 8 anni, Energy Transfer ha generato grandi benefici di ottimizzazione e di cattura degli spread che hanno superato il suo piano aziendale di base, rendendo "una tantum" un'etichetta che richiede un esame quando viene applicata a questa specifica partnership.

Il consenso sull'EBITDA riflette la crescente convinzione della società: Le stime di consenso sull'EBITDA di Energy Transfer per il trimestre di giugno 2026 si attestano a circa 4,45 miliardi di dollari e per il trimestre di settembre 2026 a circa 4,47 miliardi di dollari, il che implica una crescita del 15% circa su base annua in ciascun periodo, in quanto la rampa dei volumi dei nuovi progetti si aggiunge a un'attività di base rafforzata.

La crescita dei ricavi conferma la portata dell'accelerazione commerciale sottostante: Energy Transfer ha registrato un fatturato di 27.771 milioni di dollari nel primo trimestre del 2026 a fronte di una stima di 27.297,88 milioni di dollari, con una crescita dell'1,73% sulla linea superiore e un aumento del 32,12% su base annua rispetto ai 21.020 milioni di dollari del primo trimestre del 2025.

Con 13 valutazioni Buy, 5 Outperform e solo 3 Hold tra i 22 analisti al 15 maggio, l'inclinazione del consenso è decisamente rialzista: l'obiettivo di prezzo medio di 23,32 dollari implica circa il 16% di rialzo rispetto al prezzo attuale di 20,15 dollari, con il massimo della strada a 26,00 dollari.

Il Mispricing: con l'EBITDA di Energy Transfer stimato in crescita di circa il 15% su base annua fino alla metà del 2026, mentre il prezzo unitario si colloca a circa il 2,5% al di sotto del suo massimo di 52 settimane di 20,67 dollari, il titolo Energy Transfer appare sottovalutato rispetto alla traiettoria degli utili futuri - una partnership che offre prestazioni operative record che viene scambiata a quello che il consensus di 22 analisti della strada valuta come una situazione di rialzo a due cifre.

Il catalizzatore specifico da tenere d'occhio è Hugh Brinson Fase 1: il management ha indicato che il gas potrebbe iniziare a fluire già nel terzo trimestre del 2026, prima della data formale di entrata in servizio della Fase 1, e una volta che il gasdotto da 1,5 miliardi di metri cubi al giorno sarà pienamente operativo, diventerà quello che Long ha descritto come "un importante sistema di intestazione degli Stati Uniti" con un significativo aumento del volume di backhaul che si aggiunge ai flussi contrattuali esistenti.

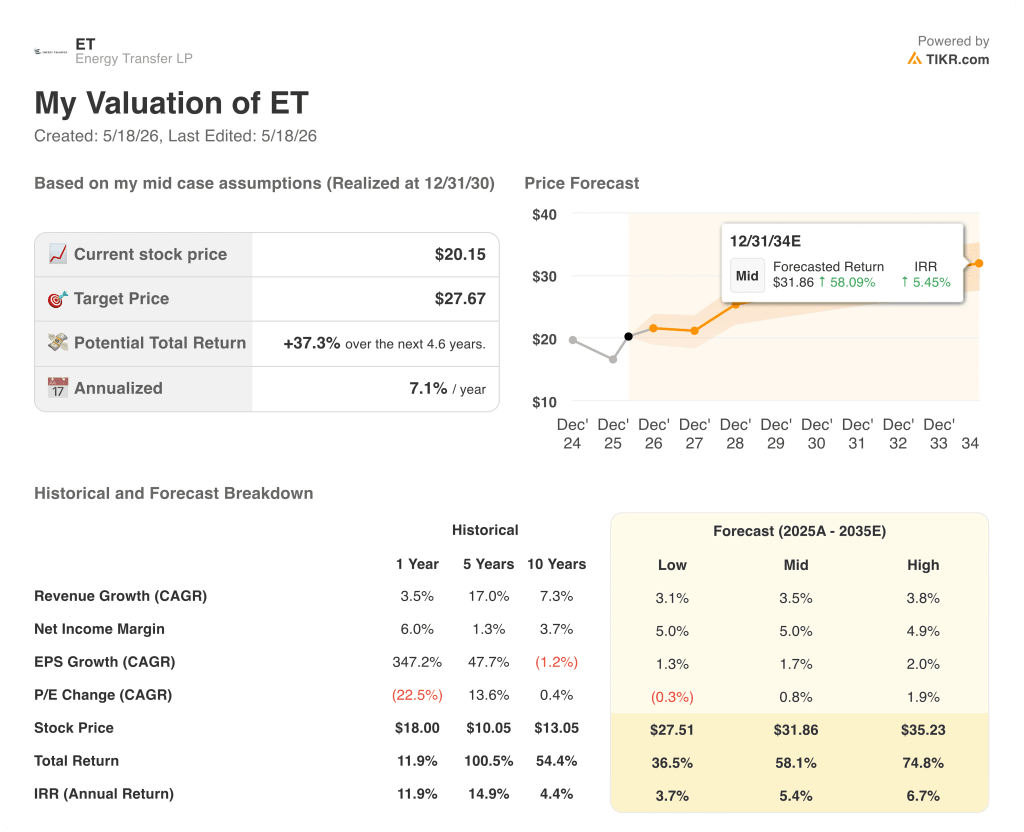

Cosa dice il modello di valutazione?

Lo scenario di base di TIKR valuta Energy Transfer a 27,67 dollari per unità, ipotizzando un CAGR dei ricavi di circa il 3,5% fino al 2030 e un margine di utile netto sostenuto del 5%, input ancorati al portafoglio progetti in espansione della partnership e al ciclo pluriennale della domanda di data center e generazione di energia ora pienamente avviato.

A 20 dollari, a fronte di un obiettivo medio del TIKR di 28 dollari e di uno scenario di rendimento pieno (comprese le distribuzioni) di circa il 58% fino a dicembre 2034, il titolo Energy Transfer appare sottovalutato a un prezzo unitario che non ha ancora riflesso l'effetto composto di quattro nuovi progetti di gasdotto con contratto a lungo termine che entreranno in servizio tra il quarto trimestre 2026 e il quarto trimestre 2029.

L'argomentazione si basa sull'esecuzione di un programma di capitale pesantemente caricato in anticipo: Energy Transfer ha alzato le previsioni di crescita organica per il 2026 a circa 5,5-5,9 miliardi di dollari, escludendo SUN e USAC, e i rendimenti di tale spesa - IRR mirati a metà del decennio sugli asset a contratto a lungo termine - si materializzeranno solo se i progetti arriveranno in tempo e a pieno regime.

Caso toro (ciò che deve continuare ad andare bene)

- Hugh Brinson Fase 1 consegna il primo gas nel terzo trimestre del 2026 in anticipo rispetto ai tempi previsti, aggiungendo 1,5 Bcf al giorno e sbloccando un significativo upside del volume di backhaul che il management ha descritto come ancora in crescita.

- L'espansione dell'esportazione di NGL a Nederland procede verso la FID entro pochi mesi, estendendo il portafoglio di contratti per l'etano fino al 2041 e aggiungendo capacità per catturare gli elevati spread internazionali del GPL.

- I contratti per i data center e la generazione di energia in Oklahoma, Texas e Arkansas (che attualmente ammontano a circa 300 milioni di piedi cubi al giorno di nuove connessioni di fornitura) continuano ad aggiungere volume senza un significativo aumento di capitale, data l'attuale impronta intrastatale di ET.

- L'espansione del trattamento nel bacino di Permiano (messa in funzione di Mustang Draw I nel maggio 2026, Mustang Draw II nel quarto trimestre 2026) aggiunge 550 MMcf al giorno di capacità di lavorazione combinata in un bacino in cui i colli di bottiglia dovrebbero essere eliminati entro l'inizio del 2027.

- L'EBITDA per l'intero anno 2026 raggiunge o supera la fascia alta della guidance da 18,2 a 18,6 miliardi di dollari, in quanto l'aumento della domanda trainata dal Medio Oriente si dimostra più persistente di quanto ipotizzato dal prudente scenario di base dei prezzi.

Caso orso (cosa potrebbe andare storto)

- Circa 300 milioni di dollari dei 500 milioni del primo trimestre non si ripetono nei trimestri successivi, creando un difficile confronto su base annua nel primo trimestre del 2027 e un potenziale azzeramento della guidance se gli spread delle materie prime si normalizzano più velocemente di quanto previsto dal management.

- L'intensità del capitale aumenta ulteriormente: con una crescita di 5,5-5,9 miliardi di dollari nel 2026, già al di sopra del precedente intervallo di 5-5,5 miliardi di dollari, qualsiasi aggiunta di ulteriori progetti o superamento dei costi metterebbe sotto pressione la copertura del flusso di cassa distribuibile, soprattutto se si considera l'obiettivo di leva finanziaria di 4x-4,5x EBITDA.

- La ricontrattazione dei gasdotti NGL diventa più competitiva con l'entrata in servizio di nuove capacità annunciate dai concorrenti nei prossimi 12-24 mesi, comprimendo le ipotesi di volumi e tariffe nel segmento NGL oltre l'attuale scenario di base.

- La tempistica normativa di Desert Southwest (presentazione della domanda di certificato FERC prevista per il 4° trimestre 2026, entrata in servizio per il 4° trimestre 2029) slitta, ritardando una delle più significative attività di crescita a lungo termine della partnership e spingendo il contributo dell'EBITDA più avanti nell'orizzonte di previsione.

Il titolo Energy Transfer è da comprare in questo momento?

Con 13 valutazioni Buy e 5 valutazioni Outperform di 22 analisti, la risposta della Borsa è un chiaro sì.

L'obiettivo di prezzo medio di circa 23 dollari implica un rialzo di circa il 16% rispetto a 20 dollari, mentre il valore medio di TIKR è di 28 dollari, il che implica un rendimento totale di circa il 58% fino al 2034, comprese le distribuzioni.

La variabile chiave è la consegna della fase 1 di Hugh Brinson: se i flussi di gas iniziano nel terzo trimestre del 2026, come indicato dal management, la rampa di guadagno comprime notevolmente la finestra di rialzo.

Conviene investire in Energy Transfer LP?

L'unico modo per saperlo davvero è quello di guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo Energy Transfer LP, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

Potete creare una watchlist gratuita per seguire Energy Transfer LP insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare il titolo ET su TIKR gratuitamente →