Statistiche chiave per le azioni Arista Networks

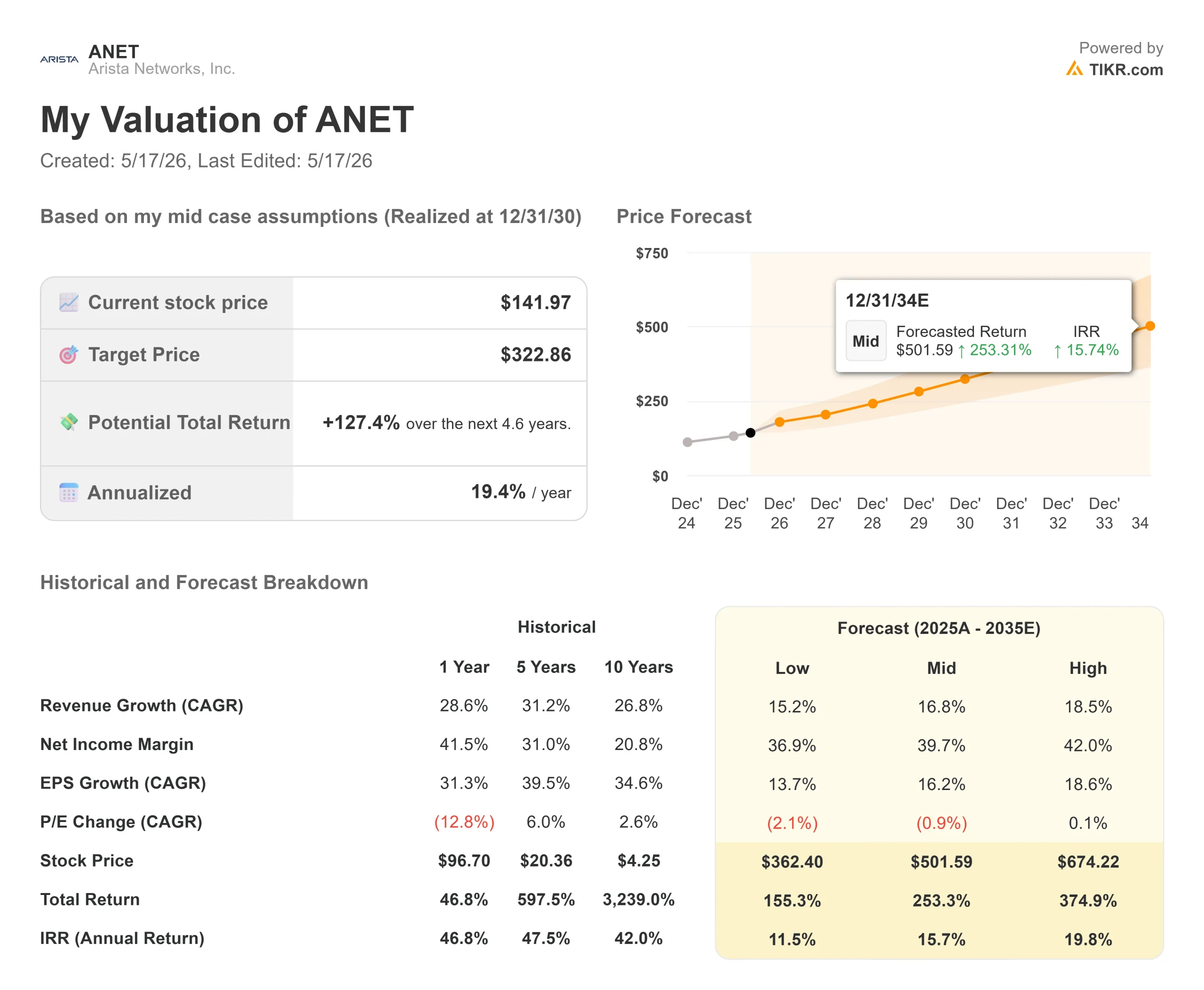

- Prezzo attuale: $141,97

- Prezzo obiettivo (medio): ~$323

- Target di mercato: ~$188

- Rendimento totale potenziale: ~127%

- TIR annualizzato: ~19%/anno

- Reazione agli utili: -13,61% (5/5/26)

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

Arista Networks (ANET), l'azienda che costruisce la dorsale Ethernet dietro la costruzione dell'infrastruttura AI, ha consegnato agli investitori una delle due settimane più strane della sua storia recente. Il 5 maggio ha riportato un fatturato Q1 2026 di 2,709 miliardi di dollari, in crescita del 35,1% rispetto all'anno precedente, ha battuto le stime EPS non-GAAP e ha alzato le stime per l'intero anno a 11,5 miliardi di dollari. Il giorno successivo il titolo è sceso del 13,61%.

Poi, il 14 maggio, il direttore finanziario Chantelle Breithaupt è intervenuto alla 21st Annual Technology, Media & Consumer Conference di Needham e ha smentito con calma tutto ciò che il sell-off implicava. La domanda che gli investitori si pongono è semplice: Il mercato ha sbagliato questa volta?

La frustrazione era comprensibile. Arista ha registrato un rialzo di oltre il 34% nel mese precedente agli utili, creando aspettative che una guida al Q2 approssimativamente in linea non avrebbe potuto cancellare. Gli avvertimenti della catena di approvvigionamento sulla carenza di componenti fino al 2026 hanno aggiunto pressione, così come il margine lordo non-GAAP del 62,4%, inferiore ai livelli dell'anno precedente. La conferenza di Needham ha aggiunto un contesto che i numeri principali non mostrano.

Ciò che il mercato aveva previsto e ciò che gli è sfuggito

L'aspetto più importante della conferenza di Needham riguarda i ricavi differiti. Il totale dei ricavi differiti di Arista ha raggiunto i 6,2 miliardi di dollari al 31 marzo 2026, con un aumento di circa il 100% rispetto all'anno precedente, secondo quanto riportato nel 10-Q del primo trimestre 2026. Si tratta di una domanda di AI contrattualizzata che i clienti hanno formalmente accettato ma che Arista non può ancora riconoscere come ricavi, perché le implementazioni hyperscale richiedono che lo spazio fisico su rack, le installazioni di GPU e l'infrastruttura di alimentazione siano prima completate.

Breithaupt lo ha detto esplicitamente a Needham: "La maggior parte di ciò che è stato rinviato è costituita da casi d'uso e prodotti di IA. Utilizzando questa visione combinata, Breithaupt ha inquadrato la crescita al 54% su base annua, una caratterizzazione non GAAP del management, non una cifra riportata, ma che parla direttamente del divario tra ciò che Arista sta prenotando e ciò che può attualmente spedire.

Il divario esiste a causa degli impegni di acquisto. Gli impegni di Arista sono passati da 6,8 miliardi di dollari alla fine del quarto trimestre a 8,9 miliardi di dollari dopo il primo trimestre, bloccando la fornitura di chip attraverso TSMC con un tempo di consegna di 52 settimane. Il vicepresidente John McCool è stato diretto: "Siamo molto soddisfatti della guida sia per quanto riguarda i margini che i ricavi". 8,9 miliardi di dollari non sono scorte speculative. Si tratta di una fornitura contrattuale assicurata a fronte di una domanda già presente nel portafoglio ordini.

Breithaupt ha anche affrontato direttamente il tema del conservatorismo della guidance. Arista ha alzato le sue previsioni per l'intero anno due volte negli ultimi due trimestri. "Sceglierei quella", ha detto quando il moderatore ha descritto l'approccio come "beat-and-raise". Questo record è importante per valutare quanto margine di rialzo possa avere la guida da 11,5 miliardi di dollari.

Vedere le stime storiche e previsionali per le azioni Arista Networks (è gratis!) >>>.

Tre fattori di crescita che non hanno raggiunto il picco massimo

La trascrizione di Needham ha chiarito tre motori di crescita che hanno avuto meno spazio rispetto ai problemi della catena di approvvigionamento.

Il primo è l'ampiezza della rete AI. Arista ha alzato il suo obiettivo di fatturato AI per il 2026 da 3,25 a 3,5 miliardi di dollari. Breithaupt ha fatto notare che ora copre più di 100 clienti tra hyperscaler, Neocloud (piccoli cloud provider che costruiscono infrastrutture di AI) e aziende, non solo i quattro grandi clienti AI che avevano originariamente definito la tesi.

Il secondo è il concetto di scale-across. Mentre lo scale-out (collegamento di cluster di GPU all'interno di un singolo data center tramite una rete a foglia) è oggi l'attività principale di Arista, il vicepresidente delle relazioni con gli investitori Rudolph Araujo ha descritto lo scale-across come un'opportunità in fase iniziale con una concorrenza limitata. Lo scale-across collega i data center distribuiti attraverso la piattaforma di routing di fascia alta di Arista, in base alla realtà che nessuna singola struttura dispone di energia o raffreddamento illimitati. "Molti dei nostri concorrenti che incontreremmo nello scale-out non hanno il set di prodotti per competere nello scale-across", ha affermato Araujo. Il contributo alle entrate non è previsto nella guida attuale, ma le decisioni di progettazione degli hyperscaler che si stanno prendendo ora determineranno chi catturerà questo mercato.

Il terzo è quello dei campus. Arista ha raggiunto l'obiettivo di 800 milioni di dollari di fatturato per il campus nel 2025 e ha alzato l'obiettivo per il 2026 a 1,25 miliardi di dollari, il che implica una crescita del 55% in un mercato che si espande a una sola cifra. L'inquadramento di Araujo è stato preciso: Arista detiene oggi una quota di mercato tra il 3% e il 4% circa nel settore dei campus e sta vincendo i proof-of-concept prima ancora di essere presente nel lato dei data center del campus.

Uno sviluppo competitivo di questa settimana rafforza il quadro più ampio della domanda. Cisco ha registrato un fatturato record per il terzo trimestre dell'anno fiscale 2026 di 15,8 miliardi di dollari, con un aumento del 12% rispetto all'anno precedente, e ha raddoppiato l'obiettivo di ordini per l'infrastruttura AI a 9 miliardi di dollari, facendo salire le azioni del 17%. Questo dato è importante perché conferma che la domanda di networking AI si sta espandendo in modo ampio e non è un mercato a somma zero in cui Arista vince solo se Cisco perde.

XPO: preparare la tavola per il prossimo ciclo hardware

Arista ha annunciato un accordo multi-fonte per XPO, un modulo ottico collegabile da 12,8 Tbps raffreddato a liquido, che Araujo ha confermato essere in grado di ridurre l'ingombro di oltre il 40% rispetto all'attuale standard OSFP. McCool ha contestualizzato il tutto: OSFP ha reso possibile la commutazione a 800 gigabit. XPO è stato progettato per fare lo stesso per le implementazioni a 1,6 terabit e soprattutto a 3,2 terabit, dove OSFP raggiunge i limiti termici.

Le implicazioni commerciali sono significative. Fino a un quarto fa, il settore era concorde nel ritenere che l'ottica coerente collegabile (CPO) sarebbe stata obbligatoria a 3,2T. XPO elimina questo vincolo, preservando l'opzionalità dei clienti ed estendendo la piattaforma Etherlink di Arista alla prossima generazione hardware. I primi prodotti sono previsti per il 2027. I ricavi non rientrano nel modello attuale, ma le decisioni sull'architettura prese oggi determineranno chi vincerà l'ondata di 3,2T.

Scoprite come Arista Networks si comporta rispetto ai suoi colleghi in TIKR (è gratis!) >>>

Analisi del modello avanzato TIKR

- Prezzo attuale: 141,97 dollari

- Prezzo obiettivo (medio): ~$323

- Rendimento totale potenziale: ~127%

- TIR annualizzato: ~19%/anno

Il TIKR mid-case utilizza un CAGR dei ricavi di circa il 17% fino al 31 dicembre 2030. Due sono i driver che portano a questa ipotesi: L'AI center networking, dove l'obiettivo di Arista di 3,5 miliardi di dollari per il 2026 è legato all'offerta piuttosto che alla domanda, e l'espansione dei campus, dove l'obiettivo di 1,25 miliardi di dollari per il 2026 si basa su una quota di base del 3%-4%. Il driver del margine è la leva operativa, in quanto il software e i servizi crescono come quota del fatturato, in linea con il margine del free cash flow di Arista nel periodo di riferimento, pari a circa il 45% secondo i dati di TIKR.

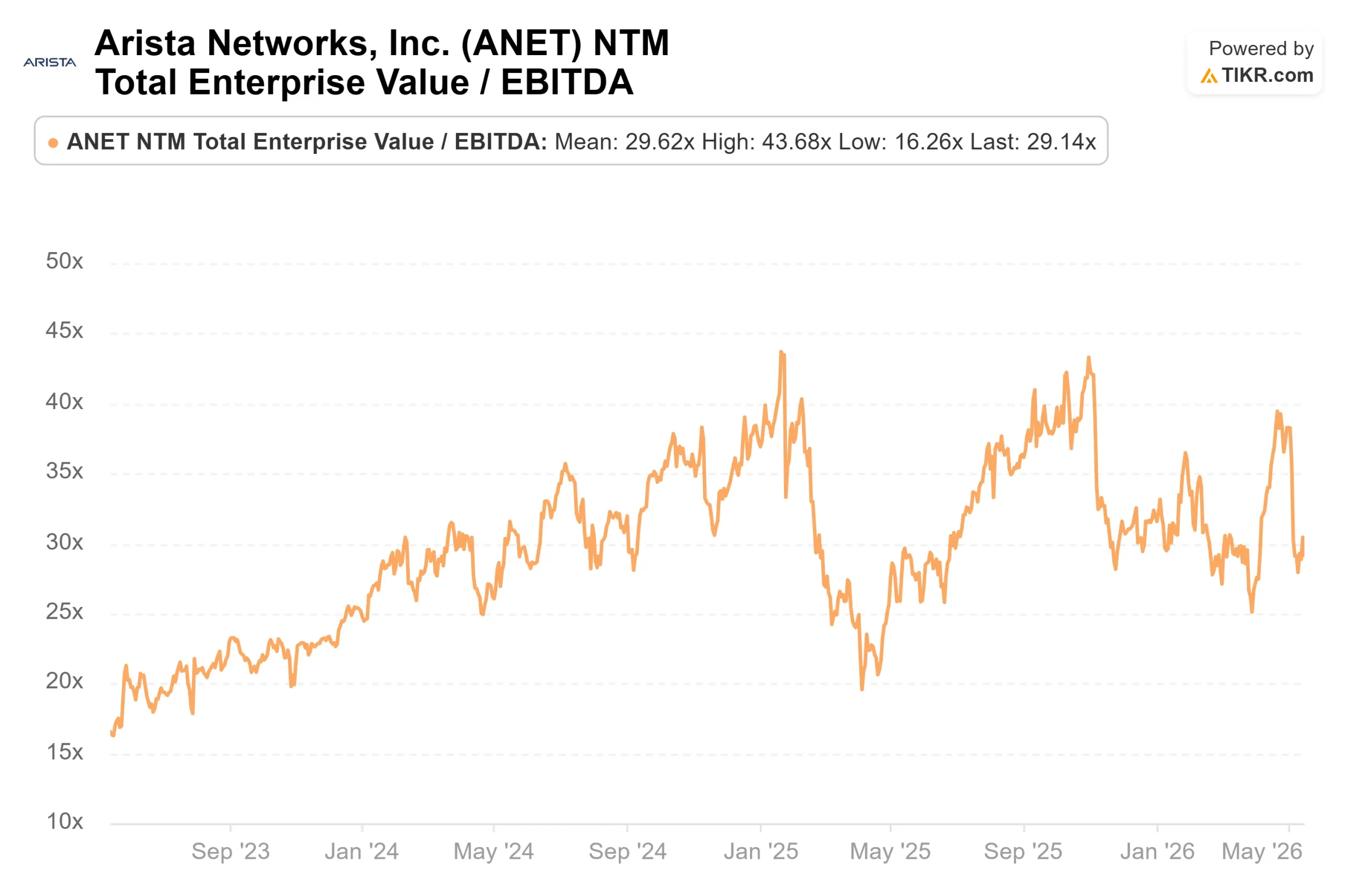

Il rialzo: con un rendimento annualizzato del 19% circa per raggiungere circa 323 dollari entro il 31 dicembre 2030, il caso intermedio premia gli investitori in grado di resistere all'interruzione dell'offerta a breve termine. Il rischio: se gli 8,9 miliardi di dollari di impegni di acquisto non si convertono in ricavi spediti al tasso implicito, o se i ricavi differiti si accumulano senza essere riconosciuti, un titolo a circa 37x gli utili a termine per TIKR ha un cuscinetto limitato per un mancato raggiungimento della guidance.

Dei 31 analisti che coprono ANET, 21 la valutano Buy, 8 la valutano Outperform e 1 la valuta Hold. L'obiettivo medio della strada è di circa 188 dollari, il che implica un rialzo del 32% circa rispetto ai prezzi attuali per TIKR. Il TIKR mid-case è materialmente più alto perché cattura i contributi di campus, scale-across e XPO su un orizzonte più lungo.

Conclusione

L'aspetto specifico da tenere d'occhio è il reddito differito del secondo trimestre 2026, riportato quando Arista annuncerà i risultati il 3 agosto 2026. Se il saldo crescerà da 6,2 miliardi di dollari a 6,5 miliardi o più, ciò confermerà che i cicli di accettazione dell'IA stanno accumulando il portafoglio ordini più velocemente di quanto non implichino i ricavi del periodo corrente e che la guida per l'intero anno ha spazio per correre. Un calo sequenziale al di sotto dei 5,8 miliardi di dollari sarebbe il più chiaro segnale di allarme a breve termine. Entrambe le letture indicano agli investitori più informazioni sulle entrate del 2027 che non il dato principale del secondo trimestre.

Conviene investire in Arista Networks?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Arista Networks, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Arista Networks insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Arista Networks su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!