I punti chiave:

- Reset della governance: ONEOK ha aggiunto 2 amministratori indipendenti nel gennaio 2026, mentre i comitati di revisione contabile e di remunerazione hanno affinato la supervisione in vista dell'integrazione delle recenti operazioni e degli obiettivi di flussi di cassa più costanti.

- Segnale di ritorno del capitale: ONEOK ha aumentato il dividendo trimestrale del 4%, portandolo a 1 dollaro per azione, e l'aumento del payout rafforza la posizione di ONEOK, secondo cui la stabilità dei flussi di cassa è importante in un momento in cui la crescita dei volumi si attenua.

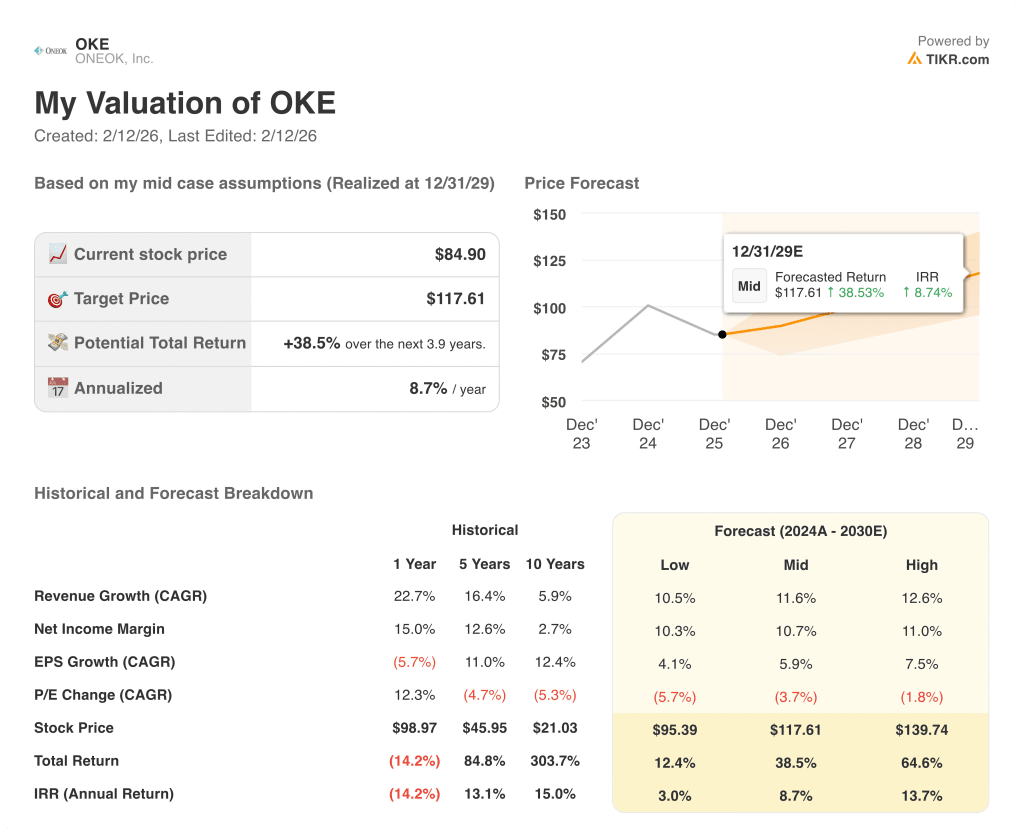

- Proiezione dei prezzi: Con il modello di ONEOK che ipotizza una crescita dei ricavi del 17%, margini operativi del 18% e un P/E di 14x, il titolo ONEOK potrebbe raggiungere i 100 dollari entro dicembre 2027.

- Matematica del rendimento: L'obiettivo di ONEOK implica un rialzo del 18% rispetto al prezzo attuale di 85 dollari e il modello traduce questo spread in un rendimento annualizzato del 9% su 2 anni.

Analisi del caso ONEOK, Inc.

ONEOK(ONEOK) entra nel 2026 con un rinnovamento della governance e una reimpostazione del dividendo: la società ha infatti aggiunto due amministratori indipendenti nel gennaio 2026 e ha aumentato il dividendo trimestrale del 4% a 1 dollaro per azione.

Il mese scorso il consiglio di amministrazione ha eletto Mark McCollum e Precious Owodunni e li ha inseriti nei comitati Audit, Compensazione e Governance per rafforzare la supervisione in caso di aumento del rischio di integrazione.

La scala di ONEOK si è ampliata rapidamente: il fatturato ha raggiunto i 22 miliardi di dollari nel 2024 e la linea del fatturato punta a 33 miliardi di dollari nel 2025E.

Anche la redditività si è mossa: ONEOK ha registrato 8 miliardi di dollari di profitto lordo nel 2024 e 5 miliardi di dollari di reddito operativo su 3 miliardi di dollari di spese operative, mentre il margine operativo del 23% ha messo a disposizione della base una leva di esecuzione.

Il profilo dei margini a breve termine sembra meno clemente, dato che il fatturato LTM ha raggiunto i 32 miliardi di dollari e l'utile lordo LTM i 10 miliardi di dollari, mentre le spese operative sono salite a 4 miliardi di dollari e l'utile operativo ha raggiunto i 6 miliardi di dollari con un margine operativo del 19%.

Il management inquadra la strategia intorno alla connettività e al throughput e l'amministratore delegato Pierce Norton , in una telefonata speciale dello scorso dicembre, ha dichiarato: "Vogliamo toccare il maggior numero di molecole possibile per il maggior numero di volte possibile e per il maggior tempo possibile".

Questo obiettivo spiega il cambiamento di mix di ONEOK dal 2021 e l'attenzione agli asset che attirano la domanda, mentre la società ha ampliato l'esposizione ai prodotti raffinati e ha approfondito la connettività del Permiano e del Mid-Continent grazie alle recenti acquisizioni.

Con il titolo a 85 dollari e il modello che punta a 100 dollari entro il 2027 con un P/E di 14x, gli investitori soppesano un rialzo del 18% a fronte di un'integrazione e di un margine di base inferiore al 23%.

Cosa dice il modello per le azioni OKE

Il titolo ONEOK combina una crescita dei ricavi del 16,5% con margini operativi del 17,7%, e questa integrazione sostiene la stabilità degli utili tra le attività di NGL, prodotti raffinati e gas naturale dopo le recenti acquisizioni.

Il modello applica una crescita dei ricavi del 16,5%, margini del 17,7% e un multiplo di uscita di 13,7x per ricavare un prezzo obiettivo di 100,37 dollari entro il 2027.

Ciò equivale a un rialzo totale del 18,2% da 84,90 dollari e a un rendimento annualizzato del 9,3% in 1,9 anni, modesto rispetto al rischio midstream.

Il modello segnala una vendita conservativa, in quanto un rendimento annualizzato del 9,3% non riesce a superare i tipici tassi di ostacolo azionari del 10% nonostante un supporto di valutazione di 13,7x.

Un rendimento annualizzato del 9,3% si colloca al di sotto di un hurdle rate azionario del 10%, offrendo una rivalutazione limitata del capitale e una compensazione insufficiente per l'esposizione alle materie prime, l'esecuzione dell'integrazione e la variabilità dei volumi incorporati nel multiplo di uscita di ONEOK a 13,7x.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo ONEOK:

1. Crescita dei ricavi: 3%

Il titolo ONEOK ha registrato una crescita dei ricavi del 22,7% a 1 anno e del 16,4% a 5 anni, mentre i ricavi LTM di 32 miliardi di dollari mostrano che la scala dipende ora più dalla produzione del bacino che dagli incrementi delle acquisizioni.

L'ipotesi di mercato colloca i ricavi a 33 miliardi di dollari nel 2026E dopo 33 miliardi di dollari nel 2025E, ma il modello applica un CAGR del 16,5% che presuppone un aumento della densità dei volumi nei sistemi Permian, Bakken e Mid-Continent.

Questo percorso del 16,5% richiede flussi costanti di NGL e gas e una domanda sostenuta di prodotti raffinati, mentre la disciplina del capitale dei produttori o la riduzione dell'attività delle materie prime riducono i volumi e limitano l'espansione basata sulle tariffe.

Questo dato si colloca al di sopra della crescita storica dei ricavi a 1 anno del 22,7%, in quanto la crescita si attenua dai picchi di acquisizione e si sposta verso la produzione organica, il che implica un minor margine di errore di esecuzione per le azioni ONEOK.

2. Margini operativi: 7.6%

Il titolo ONEOK presenta margini operativi del 23,0% a 1 anno e del 18,7% su base LTM, e questo spread mostra la rapidità con cui il mix di commissioni e i costi si muovono con i volumi legati alle materie prime.

Il modello utilizza margini operativi del 17,7% e l'utile lordo LTM di 10 miliardi di dollari e l'utile operativo LTM di 6 miliardi di dollari mostrano una base che sostiene l'efficienza grazie alla continua acquisizione di sinergie.

I margini si mantengono vicini al 17,7% solo se l'avvio dei progetti aggiunge volumi di commissioni e i costi restano sotto controllo, mentre spread più deboli o spese operative più elevate riducono l'EBIT anche se i ricavi tengono.

Questo dato si colloca al di sotto dell'ipotesi di mercato di margini EBIT del 18,2% per il 2026E, e un piccolo errore nei ricavi o nei costi può cancellare la riserva di margine di cui il modello ha bisogno.

3. Multiplo P/E di uscita: 7x

Il titolo ONEOK viene scambiato a 13,7x in un'ottica a 1 anno, mentre il P/E a 5 anni di 15,1x e quello a 10 anni di 18,4x mostrano che il mercato riduce la valutazione durante i cicli di capitale più pesanti.

Il modello fissa un multiplo P/E di uscita di 13,7x, che si allinea a un profilo midstream in cui il reddito netto di 3 miliardi di dollari deve essere convertito in un flusso di cassa duraturo dopo ampie fasi di integrazione.

Il multiplo si mantiene vicino a 13,7x solo se le tendenze della leva finanziaria si stabilizzano e gli utili rimangono vicini ai livelli previsti, mentre lo slittamento dei margini o la riduzione dei volumi previsti riducono la fiducia nella potenza degli utili finali.

Si tratta di un valore inferiore al P/E storico a 5 anni, pari a 15,1x, in quanto la portata delle acquisizioni aumenta la complessità del bilancio e limita il potenziale di rivalutazione, limitando l'espansione della valutazione del titolo ONEOK.

Cosa succede se le cose vanno meglio o peggio?

I risultati del titolo ONEOK dipendono dalla produzione del bacino, dalla disciplina di integrazione, dalle priorità di allocazione del capitale e dalla durata del flusso di cassa basato sulle commissioni fino al 2029.

- Caso basso: se la crescita dei volumi rallenta e i benefici dell'integrazione svaniscono, i ricavi crescono del 10,5% e i margini netti mantengono il 10,3% → rendimento annualizzato del 3,0%.

- Caso medio: Con un aumento costante della produttività e il controllo dei costi, i ricavi crescono dell'11,6% e i margini netti raggiungono il 10,7% → 8,7% di rendimento annualizzato.

- Caso alto: se la strategia di connettività cattura volumi incrementali e i costi si stabilizzano, i ricavi crescono del 12,6% e i margini netti si avvicinano all'11,0% → 13,7% di rendimento annualizzato.

Quanto rialzo ha il titolo ONEOK da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!