Points clés à retenir concernant l'action Salesforce en juin 2026

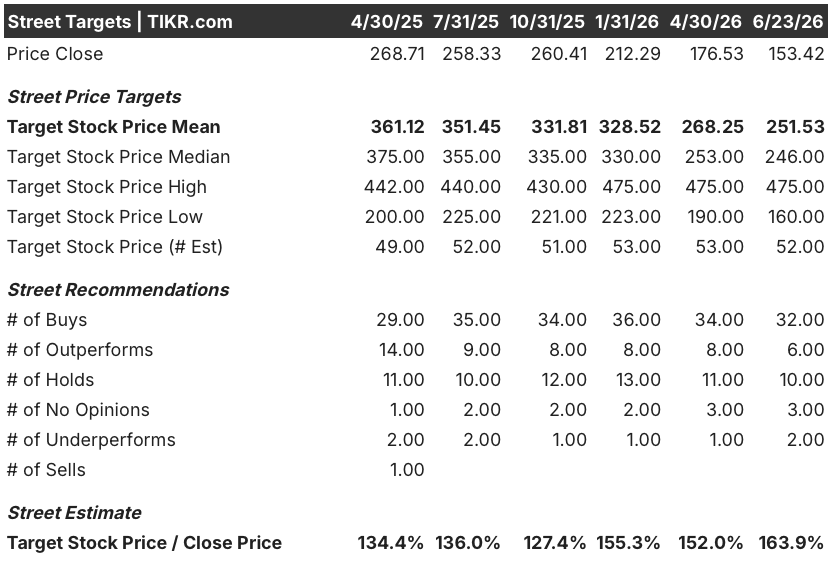

- Les analystes attribuent à l’action Salesforce 32 recommandations « Achat », 6 « Surperformance », 10 « Conserver », 2 « Sous-performance » et 2 « Vendre », avec un objectif de cours moyen de 252 dollars, ce qui implique un potentiel de hausse d’environ 64 % par rapport au cours actuel de 153 dollars.

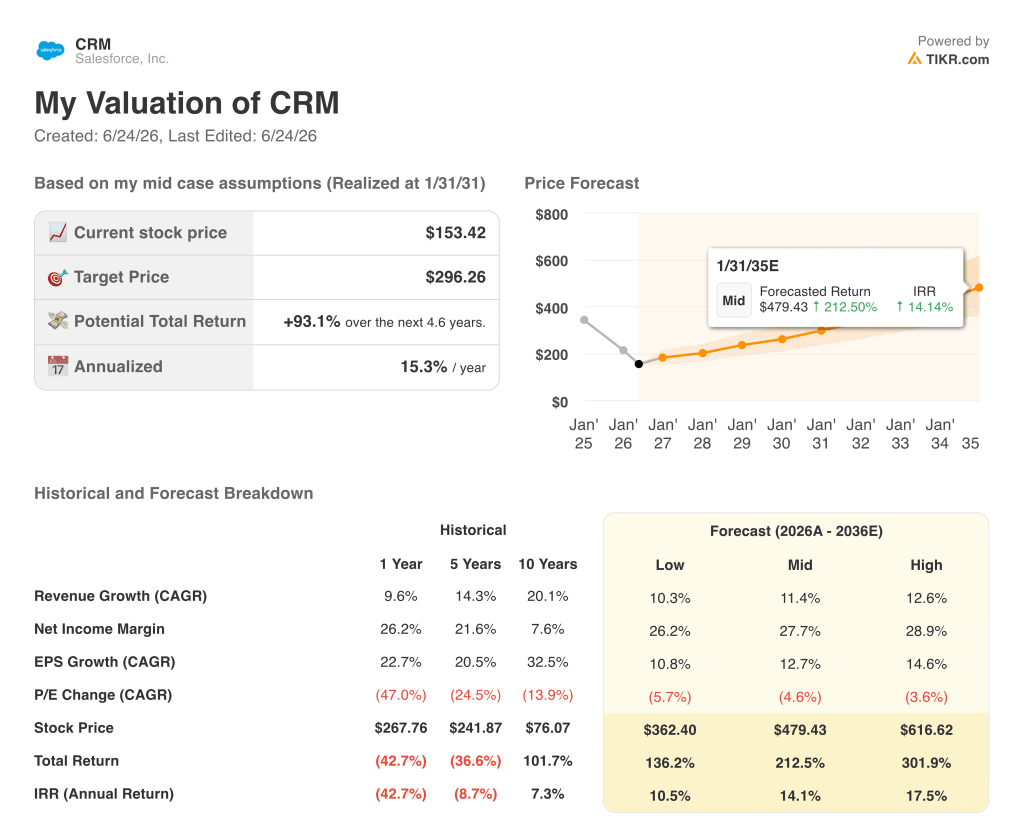

- Le modèle de scénario central de TIKR valorise Salesforce à environ 296 $ d’ici janvier 2031, ce qui implique un rendement total d’environ 93 % par rapport aux niveaux actuels, soit environ 15 % en taux annualisé.

- L’action Salesforce est sous-évaluée à son niveau actuel, avec un BPA non-GAAP de 3,88 $ en hausse de 50 % en glissement annuel au premier trimestre de l’exercice 2027, alors que le titre se négocie près de son plus bas niveau sur 52 semaines, à 146 $.

- Le chiffre d’affaires annuel récurrent d’Agentforce a dépassé 1,2 milliard de dollars au premier trimestre de l’exercice 2027, en hausse de 205 % en glissement annuel, ce qui en fait le produit connaissant la croissance la plus rapide de l’histoire de Salesforce.

L'action Salesforce plonge à son plus bas niveau depuis 52 semaines alors que l'entreprise affiche des chiffres records

Salesforce, Inc. (CRM) se négocie à 153 $, ce qui représente un décalage quasi record entre le cours de l’action et ses performances opérationnelles, alors que la société a publié un chiffre d’affaires de 11,133 milliards de dollars pour le premier trimestre de l’exercice 2027, soit une hausse de 13 % en glissement annuel qui a dépassé le consensus de 11,057 milliards de dollars, tandis que le BPA non-GAAP de 3,88 dollars a largement dépassé l’estimation de 3,13 dollars de 24 %.

Le plus grand éditeur mondial de logiciels CRM accompagne plus de 150 000 entreprises à travers le monde grâce à des plateformes cloud dédiées aux ventes, au service client, au marketing et à la gestion des données. Sa couche d’agents IA, Agentforce, a franchi la barre des 1,2 milliard de dollars de chiffre d’affaires récurrent annuel au cours du trimestre, soit une hausse de 205 % en glissement annuel.

Le marché n’y a pas prêté attention.

L’action Salesforce a chuté en séance après la clôture et a passé l’année 2026 à faire face à la crainte que les outils de codage basés sur l’IA d’Anthropic et d’OpenAI ne permettent aux entreprises de développer leurs propres solutions de remplacement pour les logiciels de Salesforce, vidant ainsi de sa substance le modèle d’abonnement par poste qui génère 46 milliards de dollars de chiffre d’affaires annualisé.

Le PDG Marc Benioff a abordé ce sujet de front lors de la conférence téléphonique sur les résultats du premier trimestre, soulignant qu’Anthropic qualifie Slack de « système d’exploitation central » et utilise Sales Cloud de manière plus intensive que la plupart des clients professionnels traditionnels de Salesforce.

L’acquisition de Fin, une opération de 3,6 milliards de dollars portant sur une plateforme autonome d’agents de service client basés sur l’IA comptant 30 000 clients, indique que Salesforce a l’intention de se positionner sur le marché des charges de travail liées aux agents plutôt que de se contenter de s’en défendre.

Headless 360, lancé lors de la conférence des développeurs en mars, ouvre l’ensemble de la plateforme aux agents IA externes via le Model Context Protocol (MCP), et la société a traité 4,5 millions d’appels MCP au cours du premier trimestre.

Le programme de rachat accéléré d’actions, d’un montant de 25 milliards de dollars, a permis de retirer 103 millions d’actions au premier trimestre, soit 11 % des actions en circulation, et l’entreprise a redistribué 27,5 milliards de dollars à ses actionnaires en un seul trimestre, tout en relevant ses prévisions de chiffre d’affaires pour l’exercice 2027 à 45,9 milliards–46,2 milliards de dollars.

Le consensus sur l’action Salesforce reste optimiste à 252 dollars alors que la trajectoire du BPA creuse l’écart

Wall Street s’attend à ce que l’action Salesforce affiche une croissance de son chiffre d’affaires d’environ 10 % à taux de change constant au deuxième trimestre de l’exercice 2027, le consensus tablant sur un chiffre d’affaires trimestriel d’environ 11,32 milliards de dollars ; les perspectives de bénéfices semblent nettement plus solides que ne le laisse supposer la seule ligne du chiffre d’affaires.

Le consensus sur le BPA non-GAAP de l’action Salesforce pour le deuxième trimestre de l’exercice 2027 s’établit à environ 3,27 $, et le consensus pour l’ensemble de l’exercice 2027 table sur un BPA non-GAAP d’environ 14 $, une trajectoire qui s’appuie sur une activité générant un flux de trésorerie disponible trimestriel record.

Trente-deux analystes attribuent à l’action Salesforce la recommandation « Achat », six celle de « Surperformance » et dix celle de « Conserver », avec un objectif de cours moyen de 252 dollars, ce qui implique un potentiel de hausse d’environ 64 % par rapport au cours actuel de 153 dollars ; l’objectif le plus élevé fixé par les analystes s’élève à 475 dollars.

L’argument baissier le plus virulent émane de BofA, qui estime que Salesforce est confrontée à un changement structurel compromettant durablement son modèle économique – un point de vue partagé par seulement deux analystes sur les 52 qui couvrent le titre. Les baissiers soulignent que les prévisions pour le deuxième trimestre, légèrement inférieures au consensus de 11,36 milliards de dollars, témoignent d’une croissance organique des abonnements qui reste sous pression.

Une entreprise affichant une croissance de 50 % de son BPA non-GAAP avec une trajectoire de bénéfices annuels de 14 dollars ne se négocie pas à 11 fois les bénéfices prévisionnels, à moins que le marché ne s'attende à ce que cette trajectoire s'effondre ; or, les données d’adoption d’Agentforce indiquent que ce ne sera pas le cas, ce qui explique pourquoi l’action Salesforce semble sous-évaluée à 153 dollars.

La question qui reste en suspens concerne le calendrier, et plus précisément de savoir si la reprise de la croissance organique des revenus d’abonnement au second semestre de l’exercice 2027 se concrétisera comme prévu, et si Agentforce et Fin parviendront à convertir leur adoption en revenus d’abonnement comptabilisés avant que Tableau et Commerce Cloud ne pèsent davantage sur les résultats globaux.

L’action Salesforce est-elle sous-évaluée en 2026 ? L’objectif de 296 dollars fixé par TIKR indique que l’écart est significatif

Dans son scénario central, TIKR valorise Salesforce à environ 296 dollars d’ici janvier 2031, ce qui implique un rendement total d’environ 93 % par rapport au cours actuel de 153 dollars, soit environ 15 % annualisé sur une période d’environ 4,6 ans.

L’objectif de TIKR repose sur des moteurs de croissance composés déjà validés par les données du premier trimestre de l’exercice 2027, notamment une croissance de 205 % en glissement annuel du chiffre d’affaires récurrent annuel (ARR) d’Agentforce, un programme de rachat d’actions de 25 milliards de dollars réduisant le nombre d’actions de 11 % en un seul trimestre, et une marge d’exploitation non-GAAP se maintenant à 34,8 % alors que la société a simultanément intégré Informatica, Fin, m3ter et Contentful.

Le flux de trésorerie disponible trimestriel de l’action Salesforce, qui s’élève à 6,556 milliards de dollars et progresse à un rythme bien supérieur aux dépenses d’investissement annuelles, signifie que la société finance l’intégralité de son programme d’acquisitions et de rachats d’actions sans nuire à son principal moteur de génération de trésorerie, et c’est sur cette pérennité que repose le plus directement l’objectif TIKR.

Si l’accélération du chiffre d’affaires organique des abonnements prévue par la direction pour le second semestre se fait attendre ou s’avère insuffisante, la trajectoire vers les 296 $ s’allongera dans le temps sans pour autant s’interrompre, et l’objectif moyen du marché de 252 $ intègre déjà une trajectoire plus prudente allant dans la même direction.

Faut-il investir dans Salesforce, Inc. ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez la fiche de Salesforce, Inc. et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer gratuitement une liste de surveillance pour suivre Salesforce, Inc. ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Accédez gratuitement à des outils professionnels pour analyser l’action CRM sur TIKR →