Warby Parker Inc. (NYSE : WRBY) se négocie à près de 17 dollars par action après une année difficile, l'action ayant chuté de près de 29 %. La croissance du chiffre d'affaires est restée stable, mais la rentabilité continue de se développer, ce qui a incité les investisseurs à rester prudents. Malgré cela, les analystes soulignent que les marges brutes saines et l'amélioration de l'efficacité opérationnelle sont des raisons pour lesquelles l'action pourrait se redresser si l'exécution reste cohérente.

Récemment, la société a affiché un nouveau trimestre de croissance solide de son chiffre d'affaires et a mis en évidence une productivité accrue dans sa zone de vente au détail en expansion. Warby Parker s'intéresse également de plus près aux examens de la vue et aux services de vision afin d'encourager les visites répétées et de renforcer la valeur à vie des clients. Ces mesures suggèrent que l'entreprise est en train de construire un modèle à long terme plus durable, même dans un contexte de dépenses discrétionnaires plus faibles.

Cet article examine où les analystes de Wall Street s'attendent à ce que Warby Parker se négocie d'ici 2027 en se basant sur les objectifs consensuels et le modèle d'évaluation guidée de TIKR. Ces chiffres reflètent les attentes des analystes et ne constituent pas les propres prédictions de TIKR.

Découvrez ce que vaut réellement une action en moins de 60 secondes avec le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse significative

Warby Parker se négocie autour de 17$/action aujourd'hui. Le dernier objectif de prix moyen des analystes est de 22 $/action, ce qui représente une hausse d'environ 30 % par rapport aux niveaux actuels. Les prévisions varient considérablement, ce qui montre que le sentiment est encore mitigé, même si les perspectives de gains sont claires.

- Estimation haute : 31 dollars par action

- Estimation basse : 18 dollars par action

- Estimation médiane : 24 $/action

- Notations : 7 achats, 1 surperformance, 6 conservations

Les analystes voient une hausse significative, mais la conviction dépend de l'amélioration constante des marges et de la performance au niveau des magasins. Pour les investisseurs, cela signifie que le potentiel est réel, mais qu'il est étroitement lié à l'efficacité de la société au cours des prochains trimestres.

Découvrez l'ampleur de la hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Warby Parker : Perspectives de croissance et valorisation

Les fondamentaux de la société semblent stables, soutenus par une forte économie d'unité et une amélioration de l'efficacité opérationnelle. Les analystes s'attendent à ce que le chiffre d'affaires augmente à un rythme soutenu au cours des prochaines années, Warby Parker continuant à étendre sa présence sur le marché de la vente au détail et à renforcer ses offres de services.

- Le chiffre d'affaires devrait augmenter d'environ 13 % par an jusqu'en 2027

- Les marges d'exploitation devraient atteindre environ 7 %.

- Les actions se négocient à environ 37 fois les bénéfices futurs

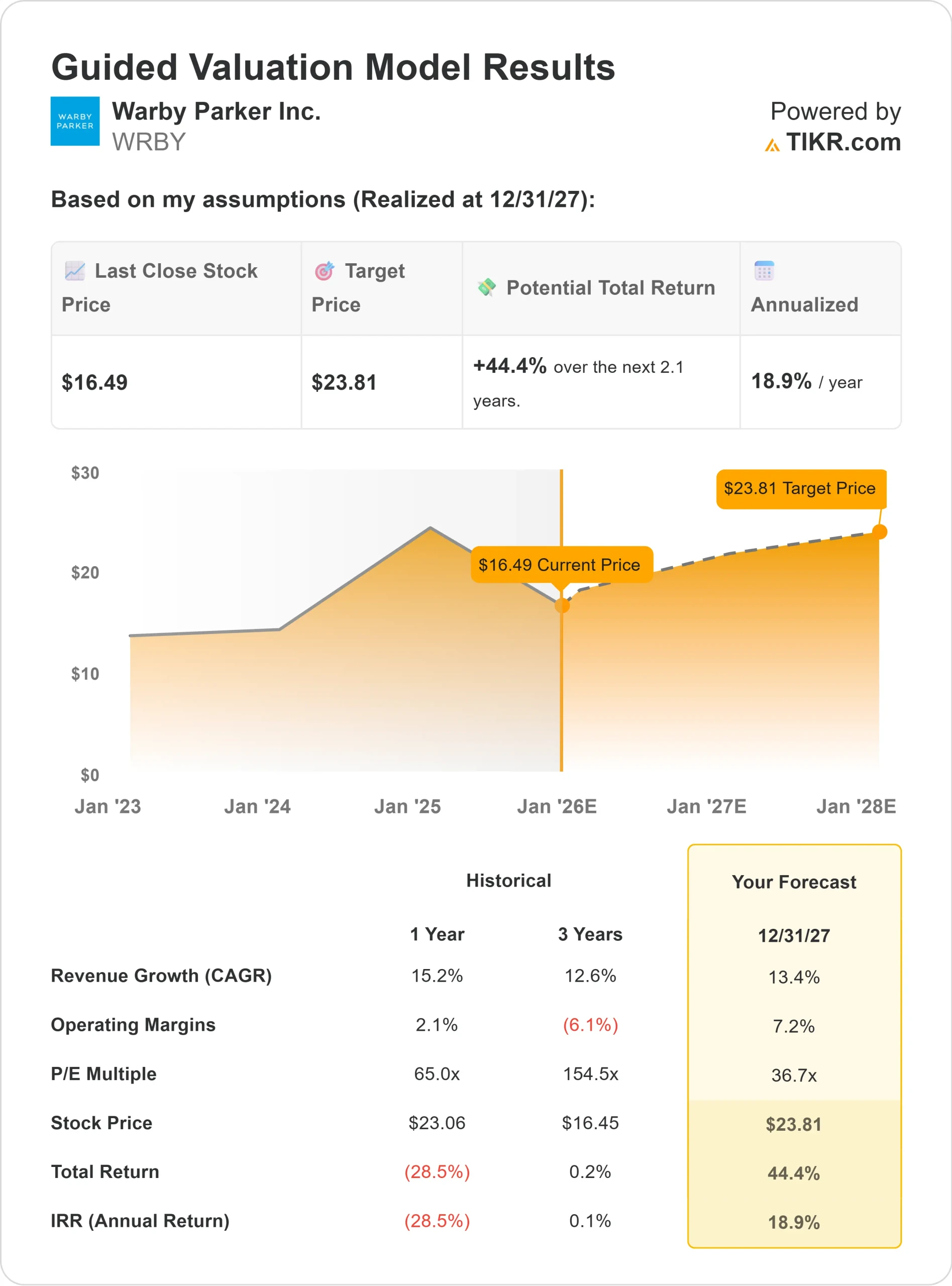

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice à terme de 37 fois, suggère que l'action pourrait se négocier à près de 24 $ par action d'ici 2027.

- Cela implique une hausse d'environ 44 %, soit un rendement annualisé d'environ 19 %.

Ces chiffres indiquent que l'entreprise peut se composer régulièrement à mesure que l'efficacité s'améliore. Warby Parker n'a pas besoin d'une croissance très rapide pour que l'action fonctionne, et même des gains modestes en termes de rentabilité peuvent augmenter de manière significative les bénéfices au fil du temps.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

Warby Parker continue de bénéficier d'une marque forte et d'un modèle d'affaires qui encourage l'engagement répété. L'expansion de son réseau de vente au détail contribue à réduire les coûts d'acquisition des clients et à améliorer la productivité en magasin, ce qui permet d'obtenir des revenus plus réguliers. La gamme croissante de services de vision de l'entreprise renforce également les relations avec les clients et encourage la fidélité à long terme.

La direction s'est également concentrée sur l'amélioration de l'efficacité opérationnelle, avec une meilleure discipline en matière de coûts et des processus plus évolutifs qui commencent à se refléter dans les résultats. Pour les investisseurs, ces points forts suggèrent que Warby Parker dispose des bases nécessaires pour améliorer régulièrement ses bénéfices au fur et à mesure qu'elle gagne en envergure.

Le cas des baissiers : exécution et valorisation

Malgré ces points positifs, la valorisation de Warby Parker reste exigeante pour une société qui n'en est qu'au début de son parcours de rentabilité. Les actions se négocient à un multiple élevé, ce qui signifie que le titre dispose d'une marge de manœuvre limitée en cas de revers. Tout ralentissement du chiffre d'affaires, de la progression des marges ou de la productivité au niveau des magasins pourrait peser sur l'action.

La concurrence est un autre risque important. Le marché de la lunetterie comprend de grandes chaînes de magasins, des fournisseurs soutenus par des assurances et des acteurs en ligne à croissance rapide. La pression sur les prix et l'évolution du comportement des consommateurs pourraient rendre plus difficile une expansion régulière des marges. Pour les investisseurs, la crainte est que les améliorations prennent plus de temps que prévu, ce qui rendrait la valorisation plus difficile à justifier.

Perspectives pour 2027 : Quelle pourrait être la valeur de Warby Parker?

Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice prévisionnel de 37 fois, suggère que Warby Parker pourrait se négocier à près de 24 dollars par action d'ici 2027. Cela représente une hausse d'environ 44 %, soit un rendement annualisé d'environ 19 %.

Ces perspectives supposent déjà une croissance régulière du chiffre d'affaires et une amélioration de la rentabilité. Pour débloquer une hausse plus importante, la société devrait progresser plus rapidement dans ses services de soins de la vue, augmenter la productivité de ses magasins ou bénéficier d'un levier d'exploitation plus substantiel. Sans cela, les investisseurs doivent s'attendre à une reprise progressive et mesurée.

Pour les investisseurs, Warby Parker offre un potentiel de croissance significatif, mais les bénéfices à long terme dépendent fortement d'une exécution cohérente. La société dispose des éléments nécessaires pour augmenter ses bénéfices, mais la trajectoire sera dictée par l'efficacité avec laquelle elle convertira ses fortes marges brutes en une rentabilité durable.

Les sociétés d'IA à fort potentiel de croissance que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais tandis que la foule court après les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité peut se trouver sur la couche d'application de l'IA où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Découvrez ce que valent réellement vos actions préférées (Gratuit avec TIKR) >>>