Chewy Inc. (NYSE : CHWY) se négocie à près de 35 dollars par action après une longue période de volatilité. La croissance s'est stabilisée, les marges s'améliorent progressivement et l'entreprise continue de s'appuyer sur l'autoship comme moteur de revenus récurrents. Malgré cela, l'action se situe bien en deçà de ses précédents sommets, et le marché attend toujours une voie plus claire vers une rentabilité durable.

Récemment, Chewy a annoncé l'expansion de sa plateforme d'annonces sponsorisées, donnant aux marques plus d'outils pour promouvoir des produits directement sur son site. La société a également fait état de l'adoption croissante de ses services de santé et de ses offres de pharmacie pour animaux de compagnie, qui génèrent des marges plus importantes et permettent d'approfondir les relations avec les clients. Ces développements montrent que Chewy investit dans des flux de revenus à plus forte valeur ajoutée qui peuvent soutenir une croissance à long terme plus rentable.

Cet article explore les prévisions des analystes de Wall Street pour Chewy au début de l'année 2028. Nous avons examiné les objectifs de prix consensuels et le modèle d'évaluation guidée de TIKR afin d'esquisser la trajectoire potentielle de l'action. Ces chiffres reflètent les attentes des analystes et ne sont pas des prévisions de TIKR.

Découvrez ce que vaut réellement une action en moins de 60 secondes avec le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse significative

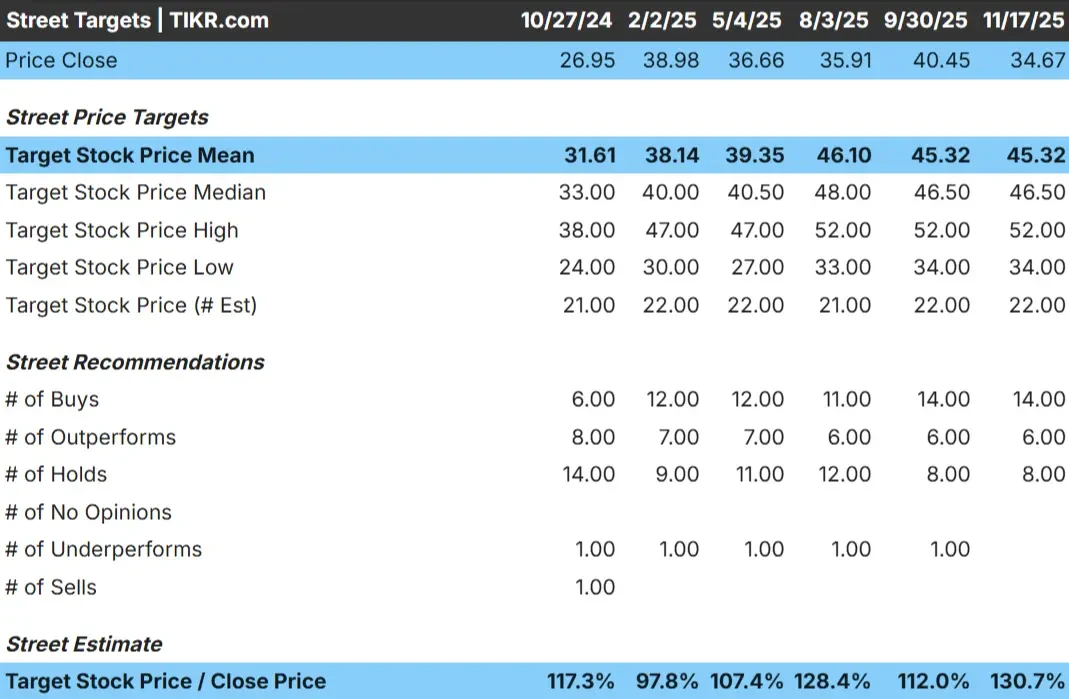

Chewy se négocie aujourd'hui autour de 35 $/action. Le dernier objectif de prix moyen des analystes se situe aux alentours de 45 $/action, ce qui laisse présager une hausse de près de 30 % si les attentes se maintiennent. L'écart entre les estimations est relativement faible, ce qui suggère que les analystes voient des perspectives stables mais en amélioration.

- Estimation haute : 52 dollars par action

- Estimation basse : 34 dollars par action

- Objectif médian : 47 $/action

- Notations : 14 achats, 6 surperformances, 8 conservations

Les analystes semblent prudemment optimistes. Ils estiment qu'il y a de la place pour des gains, mais pas pour une réévaluation spectaculaire. Pour les investisseurs, l'action peut évoluer à la hausse tant que Chewy continue d'améliorer ses marges et de renforcer la fidélité de ses clients par le biais de l'autoship et de l'engagement basé sur l'abonnement.

Découvrez l'ampleur de la hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (gratuit) >>>

Chewy : Perspectives de croissance et valorisation

Les fondamentaux de Chewy semblent stables, soutenus par des prévisions de revenus cohérentes et une expansion progressive des marges. Les données d'évaluation indiquent une progression régulière mais contrôlée au cours des prochaines années.

- Le chiffre d'affaires devrait croître d'environ 7,6 % par an

- Les marges d'exploitation devraient atteindre environ 3,1 %.

- Les actions se négocient à environ 25 fois les bénéfices futurs

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un P E à terme de 25 fois, suggère une valeur d'environ 44 $ par action d'ici le début de 2028.

- Cela implique une hausse d'environ 28 % ou un rendement annualisé d'environ 12 %.

Ces chiffres suggèrent que Chewy peut se composer régulièrement, bien que ce ne soit pas au rythme de ses pairs à forte croissance dans le domaine du commerce électronique. Les perspectives dépendent d'une exécution cohérente, d'une plus grande discipline en matière de coûts et de gains continus dans les catégories à plus forte marge.

Pour les investisseurs, Chewy ressemble plus à une histoire de revenus stables et récurrents qu'à une croissance rapide. Les rendements suivront probablement la capacité de la société à augmenter ses marges et à améliorer son efficacité plutôt que l'accélération des ventes.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

Chewy bénéficie d'une base de clients fidèles ancrée par des commandes automatiques, qui aident à stabiliser la demande et à augmenter la rétention. La société développe également des secteurs à plus forte marge tels que la pharmacie, les services de santé pour animaux de compagnie et les produits de marque privée, qui peuvent tous soutenir une croissance plus rentable.

La direction continue d'améliorer l'efficacité du traitement des commandes et de réduire les coûts logistiques, ce qui est important pour une entreprise reposant sur des expéditions de gros volumes. Pour les investisseurs, ces points forts indiquent que Chewy a les éléments en place pour rétablir régulièrement la dynamique des bénéfices au fil du temps.

Le cas des baissiers : Pression sur les marges et concurrence

Malgré ses progrès, Chewy opère toujours avec des marges minces. Les coûts logistiques restent élevés et le maintien d'un réseau de livraison à l'échelle nationale est coûteux. Tout faux pas en matière d'efficacité pourrait peser sur la rentabilité. La concurrence d'Amazon et de Walmart limite également le pouvoir de fixation des prix et augmente le coût d'acquisition de nouveaux clients.

Pour les investisseurs, le risque est que les gains de marge ne soient pas assez rapides pour compenser ces pressions. Si la croissance ralentit ou si les dépenses promotionnelles augmentent, le délai pour l'amélioration des bénéfices pourrait être plus long que prévu.

Perspectives pour 2028 : quelle pourrait être la valeur de Chewy?

Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR suggère que Chewy pourrait se négocier à près de 44 $/action au début de 2028. Cela représenterait une hausse d'environ 28 % par rapport à aujourd'hui, soit un rendement annualisé d'environ 12 %. Ces prévisions supposent une croissance régulière du chiffre d'affaires, une amélioration progressive des marges et un succès continu dans les offres à plus forte valeur ajoutée telles que la pharmacie et les services.

Bien qu'il s'agisse d'une reprise solide, elle dépend toujours d'une exécution cohérente. Pour débloquer une hausse plus importante, Chewy devrait être plus performant dans des domaines tels que la rétention de l'envoi automatique, l'efficacité de l'exécution et l'expansion des marges. Sans cela, les investisseurs doivent s'attendre à des rendements réguliers, mais pas explosifs.

Pour les investisseurs, Chewy semble être un opérateur fiable à long terme dans le domaine des soins pour animaux de compagnie. La société a un chemin clair vers de meilleurs bénéfices, mais le potentiel de gains importants dépend de la capacité de la direction à améliorer la rentabilité et à renforcer l'engagement des clients.

Les sociétés d'IA à fort potentiel de croissance que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais tandis que la foule court après les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité peut se trouver sur la couche d'application de l'IA où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composés sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Découvrez ce que valent réellement vos actions préférées (Gratuit avec TIKR) >>>