Statistiques clés de l'action Vulcan Materials

- Performance de la semaine dernière : +1.2%

- Fourchette de 52 semaines : 218,9 $ à 331,1

- Cours actuel : 261,5

Que s'est-il passé ?

Vulcan Materials(VMC), le plus grand producteur américain d'agrégats de construction, y compris la pierre concassée, le sable et le gravier utilisés dans toutes les grandes catégories de construction, a fixé un objectif de marge brute en espèces de 20 dollars par tonne lors de sa journée des investisseurs du 12 mars, doublant presque les 11,33 dollars qu'il a livrés en 2025 sur 227 millions de tonnes.

Le 17 février, Vulcan a publié un bénéfice par action ajusté de 1,70 $ pour le quatrième trimestre, contre une estimation consensuelle de 2,11 $ du LSEG, ce qui a fait chuter les actions de 7,8 % avant le marché à 302 $, alors que la faiblesse de la construction résidentielle unifamiliale, un hiver exceptionnellement humide en Californie du Sud et les coûts de réparation et d'assurance liés au calendrier ont comprimé l'EBITDA ajusté trimestriel à 518 millions de dollars, contre une estimation de 604 millions de dollars.

Les prix des granulats, le principal moteur économique de la branche et le paramètre le plus directement lié à la rentabilité à long terme par tonne, ont augmenté de 5 % sur une base ajustée du mix au quatrième trimestre, mais les prix déclarés ont été inférieurs à ce chiffre d'environ 300 points de base, car de lourdes livraisons de pierres de base pour des projets de centres de données à évolution rapide ont temporairement fait baisser le prix de vente moyen réalisé en dessous des niveaux de pierres nettoyées et calibrées.

Le PDG Ronnie Pruitt a déclaré lors de la journée des investisseurs du 12 mars que " nous pensons maintenant que nous avons une ligne de mire pour réaliser un bénéfice brut de 20 dollars par tonne sur ces mêmes 260 millions à 270 millions de tonnes ", en ancrant l'objectif dans le même cadre de volume que Vulcan avait fixé à l'origine pour son objectif antérieur de 11 à 12 dollars, qu'il avait atteint avec beaucoup moins de tonnes.

L'objectif d'EBITDA à long terme de 4,5 à 5,0 milliards de dollars de Vulcan, soutenu par un pipeline de 17 nouveaux projets actifs, une augmentation trimestrielle de 6 % du dividende à 0,52 $ par action annoncée le 13 février et un ratio d'endettement net de 1,8x que la direction a explicitement qualifié de prêt pour les fusions et acquisitions, place la société en position de composer la rentabilité de l'unité des granulats avant même que toute reprise du volume de la construction résidentielle unifamiliale ne se matérialise.

Le point de vue de Wall Street sur l'action VMC

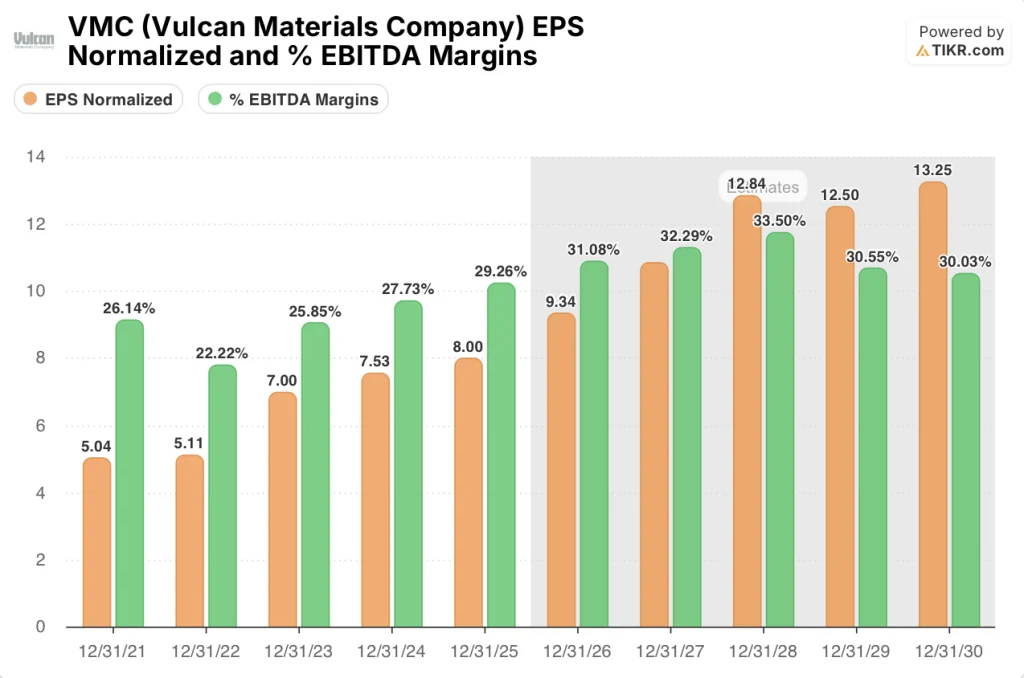

Le BPA raté du quatrième trimestre masque ce que les données de l'année entière confirment en réalité : Le bénéfice brut par tonne des agrégats de Vulcan, la mesure économique unitaire qui détermine directement les bénéfices, a augmenté de 7% en 2025 et a maintenant composé à 13% par an pendant trois années consécutives.

Le BPA normalisé a atteint 8,00 $ en 2025, Vulcan ayant maintenu la croissance des coûts unitaires des agrégats en dessous de 2 % tout en augmentant les prix de vente ajustés au fret de 5 % sur une base ajustée au mélange ; comme l'estime TIKR, l'écart entre les prix et les coûts s'élargit encore sous l'effet des augmentations de prix de 4 % à 6 % prévues pour 2026 et de la poursuite de la discipline des coûts de Process Intelligence, ce qui porte le BPA à 9,34 $ en 2026 et à 10,85 $ en 2027 et augmente la marge EBITDA de 29,3 % à 32,3 %.

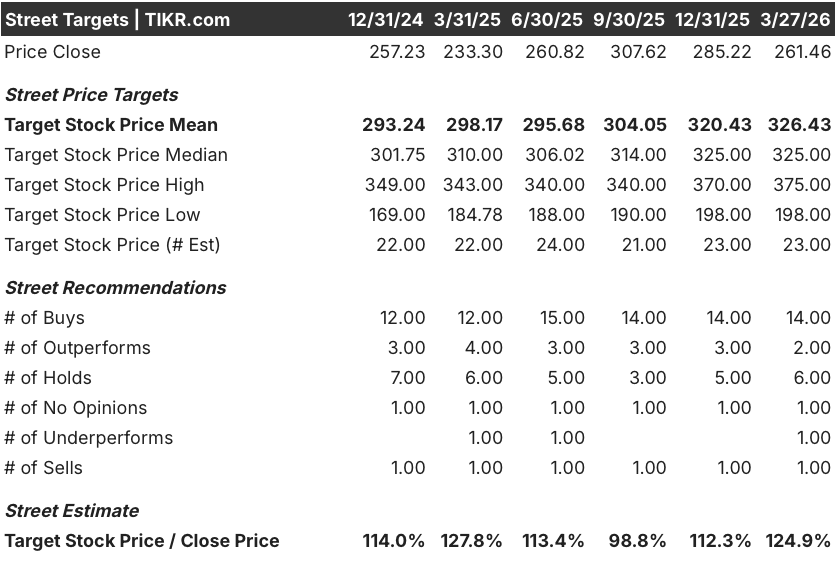

Quatorze achats, deux surperformances, six conservations, une sous-performance et une vente parmi 23 analystes produisent un objectif de prix moyen de 326,43 $, ce qui implique une hausse de 24,9 % par rapport à 261,46 $, la Bourse s'appuyant sur le maintien du pouvoir de fixation des prix des agrégats et sur les dépenses d'infrastructure de l'IIJA jusqu'en 2027.

L'écart entre l'objectif supérieur de 375,00 $ et l'objectif inférieur de 198,00 $ reflète un véritable binaire : l'objectif supérieur suppose une reprise de la construction résidentielle et des augmentations de prix en milieu d'année, tandis que l'objectif inférieur repose sur une faiblesse prolongée des maisons individuelles et sur un ralentissement de la composition des centres de données.

Que dit le modèle d'évaluation ?

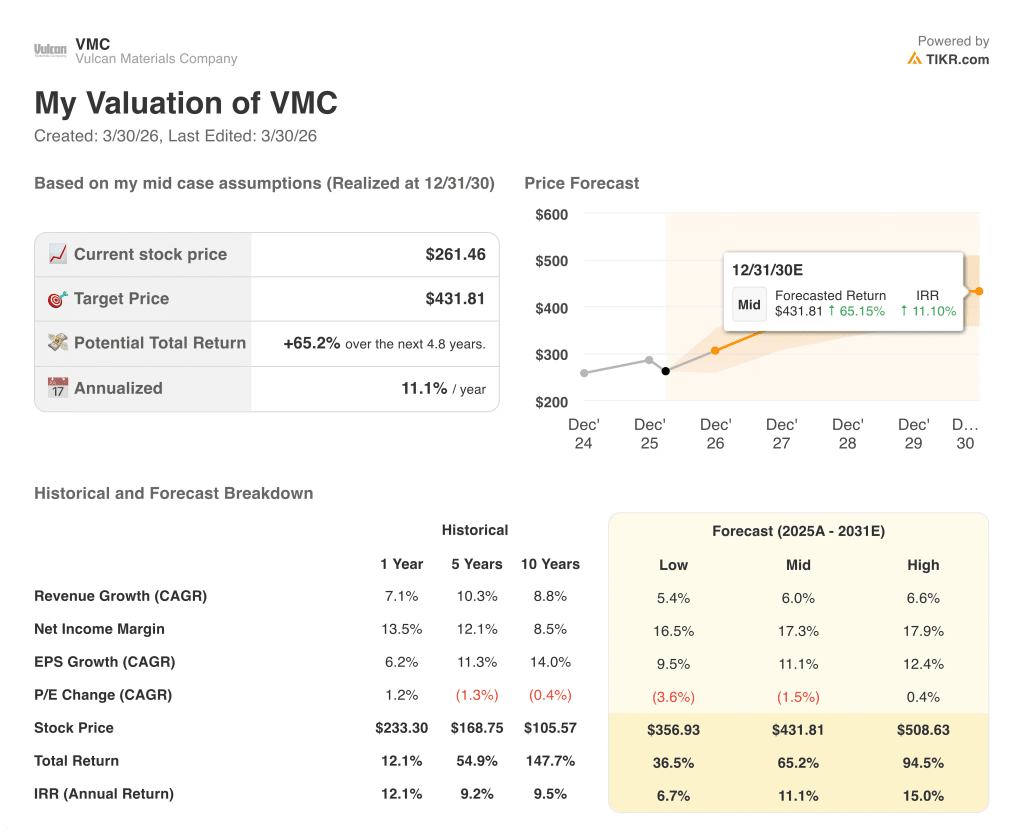

Le modèle TIKR de cas moyen vise 431,81 $ d'ici décembre 2030, soit un rendement total de 65,2 % avec un TRI de 11,1 %, fondé sur un TCAC des revenus de 6,0 % et une expansion de la marge de revenu net de 13,4 % en 2024 à 17,3 %, justifiée par la capacité documentée de Vulcan à atteindre son objectif de 11 à 12 $ par tonne avec 227 millions de tonnes au lieu des 260 à 270 millions de tonnes initialement requises.

Le marché fixe le prix de VMC à 261,46 $, comme si les coûts de synchronisation du quatrième trimestre et le ralentissement dû aux conditions météorologiques étaient structurels, mais les sites de Process Intelligence ont affiché une croissance des coûts de production inférieure à 1 % en 2025, contre une augmentation de 2,6 % dans les usines non-PI.

Le flux de trésorerie disponible de 1,14 milliard de dollars en 2025, dont TIKR estime qu'il atteindra 1,44 milliard de dollars en 2027, justifie l'objectif de TIKR de 431,81 dollars, car l'effet de levier net de 1,8 fois de Vulcan et le pipeline actif de fusions et acquisitions lui confèrent une option de composition que le prix actuel ne reflète pas.

La confirmation par le PDG Ronnie Pruitt, le 12 mars, que les réservations de grands projets se convertissent désormais en livraisons dans un délai de deux à trois mois au lieu des six mois habituels, signale une accélération de la reconnaissance des revenus que les résultats du quatrième trimestre n'ont pas encore pris en compte.

Le fait que la construction résidentielle reste déprimée jusqu'en 2026 rompt l'hypothèse de croissance à un chiffre du volume du modèle TIKR ; sans ce plancher, l'efficacité des coûts par tonne perd son effet de levier d'exploitation et l'expansion de la marge EBITDA s'arrête en dessous de 31%.

Les résultats du premier trimestre 2026 sont le premier point de confirmation : la croissance du volume des expéditions agrégées dans la fourchette de 1 % à 3 % prévue, et toute annonce d'augmentation de prix en milieu d'année, valident directement si la thèse du compoundage à la tonne se déroule comme prévu.

Devriez-vous investir dans Vulcan Materials Company ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action VMC, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Vulcan Materials Company en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action VMC sur TIKR →